第1章绪论

1.1研究背景及意义

1.1.1研究背景

随着社会经济的不断发展,各种家电成为人们生活不可或缺的家具。据相关数据分析,2015其我国的家电行业销量逐渐下滑,呈年递减之势。家电销售下滑的原因,一方面是房地产行业低迷、购房率下降,与房地产行业紧密相连的家电行业销量也随着下降。另一方面原因为家电行业的渠道资金运营不善,导致冗积库存多、物流效益低、资金回款率低,运营效率低下造成营业成本过高、现金流短缺。海尔作为电器的龙头企业,凭借着零库存、零运营成本实现高盈利目标,成为各大电器企业学习的标杆。沃尔玛凭借低物流成本,打败了众多零售品牌,以低价策略吸引了绝大数消费者,抢占了市场2.6%的份额,荣登X零售行业榜首桂冠。可见,高效的渠道运营管理对企业多么重要,在激烈的市场竞争中,企业欲想生存可持续发挥,必要提高运营效益,降低运营成本,以雄厚的资金实力独居市场鳌头。

1.1.2研究意义

理论意义:渠道视角下的运营资金渗透进企业业务运营的每个环节,贯穿了企业生产、营销、采购的整个流程。各种业务流程之间的关系相辅相成、互相影响。倘若以单一项目研究促进企业业务流程的高效运作,忽视各环节间此消彼长的关系,本研究空有理论价值,不具有实际运用意义。因此,本文把企业运营资金管理融入企业运营流程每一个环节,更加精准分析评估企业运营资金的高效性。

实践意义:中国制造业发展至今,为中国GDP创造巨大的市场价值,推动中国经济的不断发展。自2015年其,我国电器行业销量下降,但其规模以小幅度增长。作为大企业,其规模大、运营成本较大,合理的资金管理是其生存之本、是发展根基。海信作为中国大型电器公司,具有领头羊的作用。通过对海信运营资金的分析和探讨,帮助海信提高运营成本的高效益。同时,为其他公司塑造学习楷模形象一同进步,学习高效运营知识,促进自身企业发展,肃清市场风气、构建健康稳定的行业环境。

1.2文献综述

渠道原指的是水流动的途径,结合资金指的是资金流通的通道或者资金流动的方式环节。

维尔德特指出盈利能力才是企业重中之重,其研究大部分集中哪些渠道对企业发挥的基本功效、功能作用、模式效应、渠道效用,注重渠道资金的流通效率,缺乏资金流通效益的研究。

John(1989)提出公司的运营效率有采购、销售、投资等三个因素决定,当三个因素实现和谐发展时,其企业的运营效率并会提高,企业运营过程中应该注重多个要素的整合管理,而不是缺乏整体性,对某个单一要素进行管理。

William Beranek认为企业营运价值由企业流动资产价值决定,企业营运管理主要为流动资产管理。W.D.Knight(1972)年建立存货管理模式,降低企业的仓储成本和存货陈本,应该企业营运资金管理应该渗透企业资产管理流程的各个环节,整理规划处最有决策。

王竹泉,孙莹(2010)年,认为总资产应该去除营运资金(营运投资、营业活动)中所产生的负债之后的资产,该理念不仅概述了营运资金和筹资资金,也涵盖了长短期资金管理。

李飞(2016)年指出现金周期与企业的营运资金绩效呈反向相关,企业应该从供应商、信息化建设、准时吱生产、物流链等方面入手,保持营运资金的高效流通,减少现金周转期,一次提高企业营运效益。

杨海燕(2017)年指出,企业与供应商的良好关系决定营运资金的流通性是否高效。

韩沚清等(2017)基于价值链管理、传统要素、渠道管理、供应链管理四个角度对营运高效性提出有效建议。

1.3研究方法与文章框架

1.3.1研究方法

(1)文献资料法

文献资料法,收集近5年相关学者有关渠道运营知识的研究资料,结合网上搜寻的资料,整理分析资料并提炼知识点,作为本篇论文的理论来源和依据。

(2)案例分析法

案列分析法,收集海信电器集团近5年的财务数据报表、运营资金资料,资料来源于证券之星、百度搜索、上海证券交易公司、中国财经报、和讯网、艾瑞行业咨询等,结合中国运营资金管理研究所数等公开信息资料,以海信为案列对象进行分析。

(3)比较分析法

比较分析法,以海信家电与家电行业为比较对象,依靠绩效评价体系对具体分析海信公司的优劣势,以此为依据提出参考建议。

1.3.2文章框架

第一部分为绪论,主要本篇论文的研究意义背景,以及所采取的研究方法。

第二部分为整理概括了营运资金管理的相关理论知识,提炼本文的理论论点。具体包括营运资金类型、管理策略、优点以及理论记基础。

第三部分结合各方面数据分析海信的营运资金管理现状,包括当前海信所采取的营运策略与经营、财务状况。

第四部分结合前面的营运资金理论知识、绩效评价体系,对海信当前财务状况、经营状况所存在的各种原因进行归纳分析总结。

第五部分对海信面临的营运资金管理问题,依据数据和理论基础,提出有理有据的建议对策,提高海信营运资金高效性。

第2章基于渠道视角的营运资金管理理论概述

2.1基于渠道视角的营运资金项目分类

张健(2017)指出,企业的经营活动中的营销资金占据企业总运营资金的大部分,根本原因是企业的应收账款引起的。在他观点里,企业营运资金包括采购资金、生产资金、营销资金。

王竹泉把经营活动运营资金分为理财和营运资金两个方面,依据供应链各个环节在细分为采购资金、生产运营资金、销售资金,从而更加清晰全面了解经营活动资金的使用效率。

武迎春认为当前的营运活动资金主要分为存货、货币资金、应收账款、应付账款四大类并不科学,也不符合当下市场需求的发展。依据当前的市场形势,应该把投资资金进行细化,分为以筹资为目的的资金和以理财投资为目的的资金,有助于提高企业的营运绩效。

曹玉珊认为营运活动资金继续细分可以分为融资投资资金、营运资金,其中营运资金再细分可分为采购资金、运输资金、生产资金。这样的分类分法更为全面仔细。

2.2基于渠道视角的营运资金优点

营运资金管理有利于企业掌握消费者消费需求,与客户达成良好的合作关系,在采购生产销售,与客户达成亲密无间的合作,高营运资金的利用效率。另外,在分析应收账款、库存、应付账款等项目上,有效察觉企业,财务存在的隐疾,为企业未来发展提供有效策略和最优战略。从长远发展看,高效益的营运资金管理能帮助企业在竞争激烈的市场环境中,保存自身实力,提高自身竞争力,为后续发展提供助力,体现了企业全局发展的思维。

2.3基于渠道视角的营运资金管理理论基基础

2.3.1渠道关系理论

渠道管理理论分为“组织机构说”和“路径说”。路径说指的是,企业营运资金管理中的采购原材料、加工产品、销售产品等环节更符合本文营运资金管理。路径说将渠道管理分为三个部分为渠道结构、渠道行为、渠道关系。

渠道结构是由渠道的广度、深度、长度所影响的。广度指的是营销渠道的多样性,包括供应商、分销商、批发商等职能不同的成员。渠道的深度指的商品从生产商到客户中间经历的环节,客户所经历环节越多其深度越深,生产商控制商品的价格能力更弱。渠道的宽度指的是具有同一职能企业的数目多少,比如同属于供应商的数目越多渠道的宽度越广。

渠道行为由渠道链上各成员间的权力所决定的。在渠道上下游产业上,该成员拥有的权力越大、议价能力越强,并拥有更多的掌控权、控制权、影响力。各成员间是相互竞争与合作的关系亦敌亦友。当行业市场达到饱和,各成员间竞争激烈,为了降低企业运营成本,企业往往会采取与其他成员合作,发挥自身的优势,获得最大化利润,实现共赢。

渠道的关系,为各成员间的关系合作关系,包括契约关系、管理关系、产权关系、松散关系。成员与其他成员的关系直接影响企业的运营效率。假设企业与供应商达成良好合作关系,有利于提高运营资金的高效运转。

2.3.2客户关系管理理论

企业的客户涵盖了企业内部职员、供应链、价值链、上下游等所有具有合作关系的成员,都隶属于企业客户关系管理范畴。客户关系理论主要有,第一点通过信息技术整合企业资源,产业上下游等客户提供高效服务,提高客户的满意度。第二点客户关系管理涵盖了生产管理、采购管理、销售管理。第三点,以企业利用大数据技术收集客户各方面资料,建立完整的客户档案,方便管理客户,挖掘客户需求,提高客户满意度。

2.3.3供应链管理理论

在营运资金管理中,企业的运营资金是由最底端的消费者流向中上端企业。供应链成员由采购商、物流运输商、营销商(分销商、零售商、批发商)、消费者组成,涉及信息、资金、物流等管理。企业优化供应链必须从采购、资金、营销入手,具体措施为建设信息化系统、控制资金管理、优化物流方案等。

第3章海信基于渠道视角的营运资金管理现状分析

3.1海信介绍

海信是位于山东青岛的一家电器股份有限公司于1994年成立并正式上市,名声享誉海内外是本土知名家电企业。公司主打高端市场,旗下知名产品有互联网电视、液晶彩电、激光电视,以电视机为热销产品。经历20年发展,海信扩大企业规模、丰富产品种类、扩张资本等。

3.2海信经营和财务状况

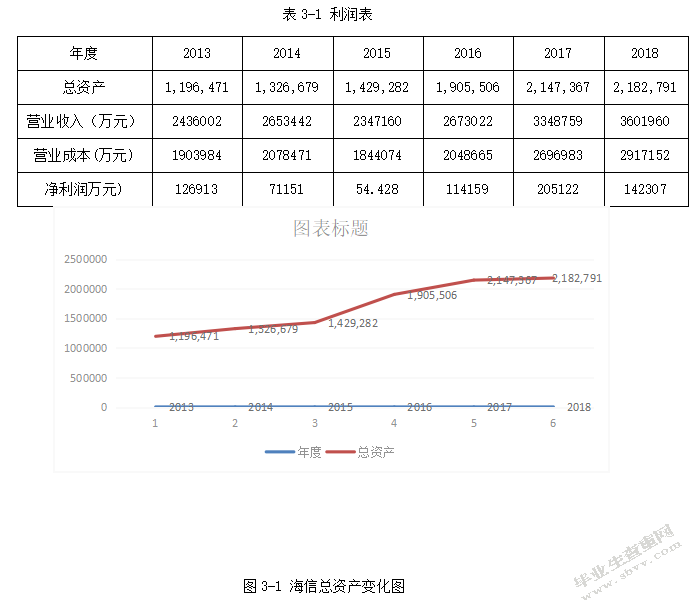

从数据中,海信从2013年至2018年总资产成缓慢递增趋势,其2016年,涨幅最大增长率近33%,2017年至2018年,资产总值缓慢增长,增长率逐渐下降,其中2018年相较于2017年,增长率下跌10%。从净利润看,除去2016、2017年为主,平均增长率为85%,其他年份的净利润增长率为负数,累计跌幅60%,蒸发180亿。从净利润看,除去2016、2017年,其他年份的净利润增长率为负数。

据相关报道表明,海信净利润下降源于实施的市场战略失败,2018年世界杯期间,海信赞助费用为7亿元,让其带来的品牌营销净利润为0.6亿元,支出与收入形成巨额反差。第2点,海信在2017年收购东芝电视95%的股权,打败了日本松下索尼两家电器,销量高居第二,上海信主打电视品牌并不属于东芝电器优势领域,此营业收入受限,甚至增加许多外债。第3点,企业发展战略方向性错误,海信电器主打激光投影市场属于小众市场,这种回报率低,导致海信电器业绩下滑,营业收入巨减。

从净利润,海信在2013年至2014年利润下降,缘于通货膨胀下,原材料、劳动力成本、运输费用上升,营业成本的增加导致利益空间下降,经济收益主要来源于政策补贴。2014年起,海信优化营运流程管理,进行产品结构改良、开阔国际市场、画内部管理费用,取得一定转机,其净利润相较于2014年分别上涨20%、100%。2017年后,消费观念改变,市场需求变化,海信主打的激光市场非消费市场主流,导致回报率低、营业收入锐减。

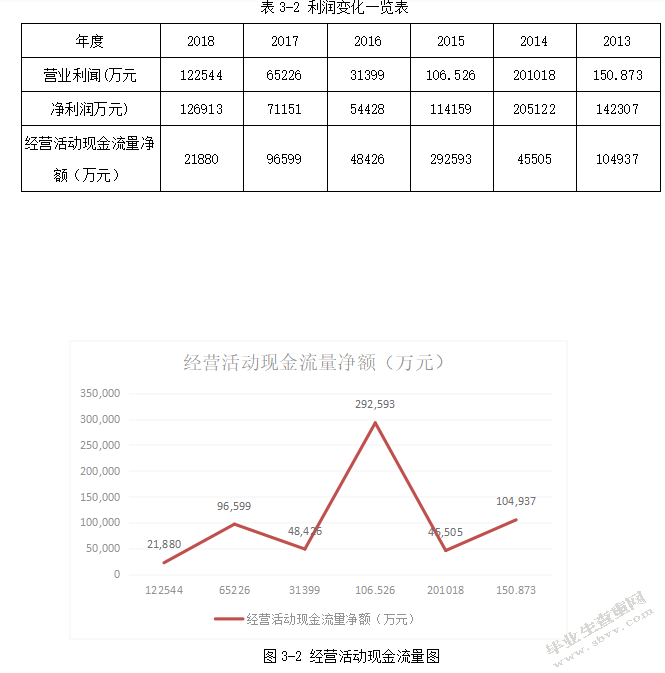

从表中可看出,海信经营活动现金流量净额低于净利润,数据从13年至2015年逐渐增长,2015年达到最高,为2.5倍,从2015年至2018年逐渐下降,2018年下降幅度最强,下降120%,概括得出,海信运营资金,随性低,其折成现金流量的能力低。

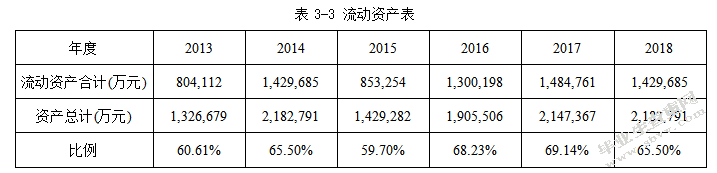

海信流动资产规模中可见,海信有2014年的流动资产占总资产65.5%到2016年68.23%到2018年60.61%,其中流动资产占据60%左右,此数据表明海信电器在近5年没有较高财务风险,资金管理方面逐渐成熟。

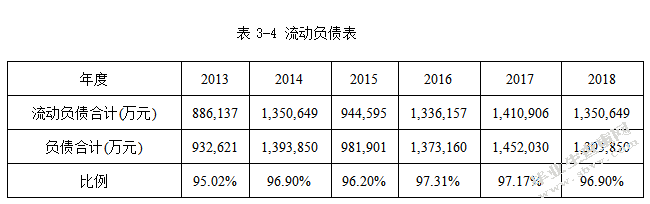

从海信2013年至2018年年报中的流动资产规模,总资产的比例,企业流动负债的比例影响着企业的盈利能力,财务风险,图中我们可以看到海信,负债由2013年886137万元~2018年1350649万元,流动负债增加了464512万元,增加52%。从中发现海信的流动负债占总资产全年增长趋势,近5年的流动负债比例占50%左右,可见海信,盈利能力和财务风险呈现较稳定趋势,风险控制能力不错,但应该谨慎逐年递增的负债。

总结分析,2013年至2018年的经营情况我们可以发现,海信电器发展态势稳定,营业收入呈现年递增趋势,随着我国人民对家电市场需求量增加,在需求的推动下,家电市场营业收入增加、利润上升。但同时,人民消费观念改变,市场需求变化,也导致海信家电净利润效益、流动现金减少、流动负债增加。可见,海信在营业资金管理方面应该顺应市场需求,改变产品结构,优化运营流程,提高净利润比。

第4章海信营运资金管理绩效评价

4.1采购渠道占据营运资金及评价

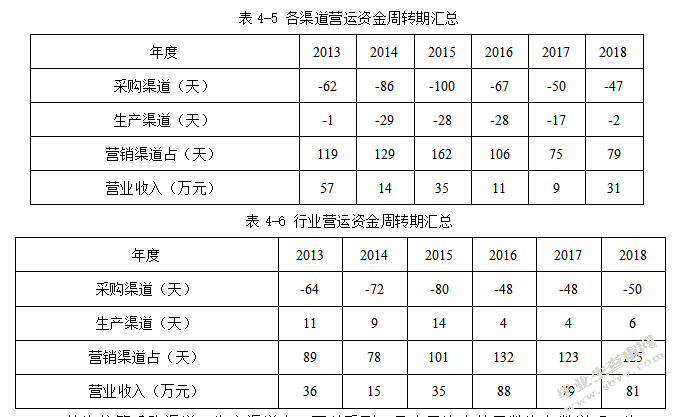

海信企业的生产材料主要包括液晶面板、有线路板、电视机、塑料外壳等螺丝钉以及其他设备所需要产品。采购渠道占用资金=原材料+预付款项-应付账款-应用票据。当采购渠道占用资金为负数,说明企业利用外部资金进行采购投入。采购渠道占据资金成本过高,说明企业对供应商的议价能力减弱,资金付款给供应商,导致企业在资金周转期延长。

4.2生产渠道占据营运资金及评价

海信渠道在产品包括已加工完成入库,但不能对外销售的半成品,生产渠道占用资金=在产品+应付款-应付职工薪酬减-其他应付款,生产渠道的,主要流程为将半成品或者原材料投入生产线,由工人负责生产完工,生产完成后由企业销售给分销商或客户。生产渠道占据资金为负数说明企业采用外部资金进行生产管理,当负数越高越高说明企业企业赋予员工薪酬、其他应付款项目支出越多或者企业借助外部资金投入越来越多。

4.3营销渠道占据营运资金及评价

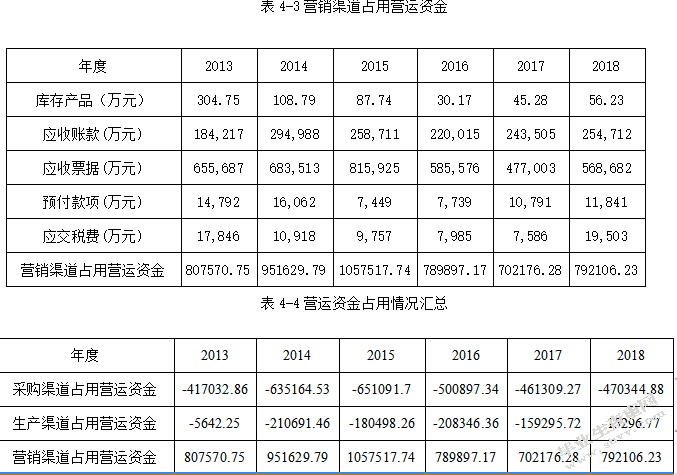

海信营销渠道占用资金是企业为了销售产品过程中所消耗的费用,营销渠道资金=库存商品+应收账款+应收票据-预收账款-应交税费。

4.4海信营运资金管理绩效评价

从海信等采购渠道、生产渠道中,可以看到,只占用资金的天数为负数说明,海信采用外部资金进行生产渠道、采购渠道的投入。其采购渠道、生产渠道的周转天数逐年呈下降趋势,,海信在采购渠道外部资金越来越少,在生产渠道上引用越来越多外部资金。采购渠道的直接联系者为供应商,随着海信采购渠道资金周转天数逐年递减,说明海信在供应商议价能力越来越弱,供应商给予海信的信用额度降低,还款期限越来越短,处理好供应商的关系应当成为海信未来发展战略之一。

生产渠道的资金负数是说明海信利用外部资金投入生产活动,海信电器周转期低于行业水平,生产渠道上占用资金高于行业水平。海信一直努力的采用零库存管理模式,严格控制生产渠道存货消耗资金。一方面海信采取月度生产计划和年度生产计划。月度生产计划依据上个月市场需求变动,销售量制定下月生产计划。年度计划主要指。生产负责人依据,近10年的生产数据,结合市场发展前景和销售量,制定下年的全年生产计划。Policy有序的生产计划,节省了生产成本,减少了生产计划的资金占用比例。另一方面,海信构建,生产管理流程体系,提高产品生产的生产效率,研发高效的生产技术,促使企业生产环节周期减少,从而向减少管理成本和运营成本。

企业的营销渠道占用资金,直接有关系式,应收票据应收账款,从企业的应收票据应收账款不断递增,客户和分销商的还款期限,还款额度不断拉长,不利于提高营销渠道资金周转率,说明海信对客户和供应商设置的信用政策不合理。从表中分析,我认为营运资金占据,从2013年–2015年越来越高,增长比例为10%。从2015年至2016年,中间有下降趋势,却在2018年呈现上升趋势。可见海信营销渠道资金控制不稳定,客户和分销商议价能力不稳定。分析其原因,发现其中应收票据和应收账款迅猛增长,库存商品存量逐年下降,说明海信利用高信用额度、延长收款期等方式提高公司产品销量,导致库存商品存量下降。同时预付款项总体呈年递减趋势,在2015年至2018年呈上升趋势,林海信有意识加强对客户分销商,信用政策管理。总结得出,对营销渠道资金利用率影响最大,为客户、供应商的付款方式,以及企业销售策略。企业最有利是提前预收、货款或者采取货到付款方式,手拿钱一手交货。这种方式有利于提高企业营销资金运转。另外企业应该谨慎的是,企业采取直销的销售方式,这种方式固然会吸引更多顾客购买公司产品,减少商品库存,减少运营管理成本,但同时带来的是企业贝赊账资金的增加,严重情况下,会形成诸多坏账。另一方面给企业敲响警钟,鳄鱼,卖家合作时候必须充分了解卖家的商业信誉、经营情况、交易记录等,保证企业能正常收到货款。另外企业在产品销售出现困难时,可以采取实战方式,放松信用政策管理,吸引客户购买商品,但必须把营销资金控制在一定范围内,降低资产风险。企业产品销售转好时,适当加紧信用政策,增强对客户的各方面要求,提高资金回收率。此外,机床应该注重现金流、回收资金率,不是盲目减少库存、一味提高利润率,没有现金流流入的利润表,出现虚假盈利的情况。

第5章海信基于渠道视角的营运资金管理建议

5.1提高采购渠道资金营运能力

5.1.1降低采购资金

采购资金占了运营成本绝大部分,降低了海信资金周转能力,造成了大量资金的耗费,企业不能把低价采购策略最为衡量采购决策效益的标准,还必须考虑考采购过程中增加的无形成本,比如运输成本、决策成本、采购物品损耗成本、仓库成本等等。随着互联网技术发展和信息革命的到来,企业的竞争不单单物品成本的竞争,是大数据掌控能力和创新能力的竞争,公司要注重改革采购模式,依托大数据优势、科学制定采购决策,控制合理的采购资金预算,减少库存资金、库存耗资,逐步建立起订单驱动型采购模式,减少营运流程沉淀的库存资金。

5.1.2加强供应商关系管理

供应商是整个运营流程与企业关系紧密的合作方,企业与供应商的关系好坏决定的企业是否能调控运营资金是否高效。海信基于完善的供应商客户管理系统SRM,对供应商的原材料库存、库存量、品质、交货时间、还款期限进行精准管理,平衡企业与各供应商间关系,建立长期合作的良好合伙人关系。SRM系统帮助海信选择最具有合作价值的供应商,降低运营成本。规范统一采购工作,减低人为人人为原因造成的资源浪费。

在海信未来发展中,应该依据企业自身情况,改革设置合理的供应商管理系统,最大程度上提高企业的资金管制能力。

5.1.3加强企业资金管控能力

从海信的财务报表中得知,海信历年流动性负债比例逐年上升,流动资金逐年上升。企业应付账款、应付票据用来衡量供应商对企业的商业信用额度。海信的应付票据,应付账款逐年衰减说明,海信在供应商的商也信用额度逐年降低。为了提高资金运营资金周转率,海信应该向外寻求商业信用借贷合作公司,提高应付票据、应付款项的支付时长。此外,企业延期支付供应商货款,会降低企业在供应商信用度,不利于维持企业与供应商长期合作关系。企业在延期支付前,应该注重与供应商的协调,在保证信用不降低的情况下,最大限度延长支付期限。除此之外,预付账款为常用企业大量经费,企业应该尽量减少该项所占经费份额。

5.2提高生产渠道资金营运能力

5.2.1加强企业生产流程资金管理

生产流程是运营流程环节中重中之重,是决定资金周转率的根本。企业在生产环节管理中,应该注重产品生产效益。缩短产品生产周期、产品研发市场、物料采购时长、损耗品重修时长,但这种产品高效生产,降低产品耗资。企业在生产产品时,注意市场上消费者的需求变化和供应商的物资供应情况,调控、协调好两者关系。保证产品流程顺利进行成功出货,生产出符合市场需求的高质量产品,提高企业营业收入、抢占市场份额,提高企业盈利能力和利润率。企业应不断探究改革符合自身产品需求的高效生产流程管理体系,实现生产流程运作效益,提高生产产品运营资金周转率。

5.2.2加强对应付薪酬、其他款项的利用

从财务表中得知,企业对员工应付薪酬和其他应付款项每年呈递减趋势,说明企业生产环节运营资金周转能力下降。海信可尝试利用员工应付薪酬及其他付款项进行投资,那资金利用率,减少资金的使用成本。

5.3提高销售渠道资金营运能力

5.3.1减低销售环节运营成本

商品销售环节是企业资金运营环节最重要一环,与其有相联系的供应商和客户。客户包括分销商、批发商、零售商、终端消费者。企业如果不重视运营资金管理中销售管理,势必会耗损大量资金在运输流程上。降低运输资金损耗,海信与中远集团签订长期合作契约。中远集团的运输系统涵盖了国内十几座城市以及5个国家,可以满足海信集团尾端运输的需要。海信开创的“物流并联”的运输模式,借助其他企业完整运输网络的优势,结合自身运输系统,打造一套完整的运输管理体系,降低运输过程中资源与损耗,提高物流运输的高效性,减低企业营运环节的销售成本。同时把销售资源转移到生产运营中,提高企业产品质量,经企业的长远可持续发展。

5.3.2设置合理商业信用

商业信用是企业消费中给客户和分销商的收款期限和信用额度。当企业给予客户和经销商的信用额度高、收款期限长,有利于促进企业产品的销售,提高企业产品的销售量。信用额度和支付期限设置有利有弊,但企业信用额度、支付期限过长,导致企业产生诸多坏账,造成企业资产损失。但是当企业信用额度过低、支付期限过短,降低客户和分销商的购买欲望,降低企业销售量和营业收入。因此企业应该依据公司账面资金、未来财务决策,制定合适的信用政策,保证企业资金周转能力。企业与外部公司达成亲密合作关系,合理运用应收账款。

5.3.3完善预售账款管理

预收账款是企业在产品销售给供应商和客户之间,向供应商和客户预先收取的账款。以淘宝为例,双11客户下单可预付货款定金,活动商品减免优惠。比如,一副手机价值3000元,先预付30块现金可减免500元,地狱付金额为2500元,相当于优惠500元。企业与分销商客户的预付款项必须建立在良好的信用合作关系之上,当客户和分销商,不信任企业的信用、产品质量、供应能力时,更多采取货到付款的形式。故而,企业提高预收货款的运营能力,必须依靠高质量产品、优秀的售后服务、良好的商业业信用名誉、优秀的品牌影响力,获取客户和分销商的信任,才能提高预售资金周转能力。保理业务,促进企业资金在营销环节周转率,保证资金高效运转。企业借助互联网技术,对客户、分销商预付货款实行高效有序管理,提高预收账款的利用效益。

第6章结论

海信的营运资金管理主要集中在采购资金、运输资金、销售资金、生产资金、应付薪酬、应收债款、预收账款、预付货款及其他款项,等各方面资金管理。韩信要打造高效的营运资金管理,必须要利用大数据、互联网技术、信息技术,打造完整的物流运输系统、优化的供应商管理系统和客户关系管理系统、简化的销售环节、快速高效的产品生产链,以良好的信用体系、质量产品、优秀的售后服务、高效运转模式,赢得供应商、客户、终端消费者的信赖,树立良好的品牌形象,利用高效的资金运转能力,在激烈的市场竞争环境中,低于不败地位、谋取长远可持续发展。

参考文献

[1]金灿灿,王竹泉,王海龙.财务共享模式下企业营运资金管理绩效研究-基于海尔集团2007-2014年的纵向案例[J].财会通讯,2017(02):98-103.

[2]张先敏,于洋.格力电器营资金管理绩效提升策略研究–基于与青岛海尔的对比分析[J].会计之友,2017(02):47-52.

[3]唐冬.基于渠道管理的饲料加工企业营运资金管理探究[J].饲料工业,2017(02):79-81.

[4]刘阿千.渠道视角下的YH公司营运资金管理研究[D].郑州:河南工业大学,2016.

[5]赵尔军,孙兰兰.基于渠道的稳健性营运资金管理研究–来自海信电器的研究[J].财会通讯,2014(03):7-9

[6]武迎春.基于渠道理论的营运资金管理模式研究[J].财会研究,2017(01):229-230.

[7]张健.基于渠道管理的营运资金管理模式研究[J].内蒙古统计,2017(01):37-39.

[8]韩沚清,张常青,杨军.营运资金管理绩效评价研究述评及展望[J].财会通讯,2017(05):53-56.

[9]于雅静.基于渠道理论的我国家电企业营运资金管理研究[D].青岛理工大学,2018.

[10]虞尚书.格力电器与M公司OPM战略下的营运资金管理对比分析研究[D].西南

交通大学,2018.

[11]张先敏,于洋.格力电器营运资金管理绩效提升策略研究-一基于与青岛海尔的对比分析[J].会计之友,2017(02):47-52.

致谢

时间荏苒、白驹过隙,转眼间四年的学术生涯已结束。昨日的回忆历历在目,好像有回到敢踏入校门的时候。还记得初认识同学们的激情与欣喜,还记得第一次上课的兴奋。

感谢本次论文指导我的导师找我写论文,给时间给予我无数的帮助和建议,感谢他毁容不倦的育人精神、严谨的学术态度,为我的论文提供正确的辅导和及时的帮助,老师对我的关怀,在此我倍感感激之情,微信上有这么多的祝福。他日我定当遵循你的教诲,不管是否继续学习,都秉持重视学习的态度,不断进步为、努力进取,为社会贡献自己的价值。感谢其他在我写论文期间给予我支持的家人、朋友、同学,感谢你们的一路陪伴和支持,成为我坚持下去的勇气和不懈努力的动力。对于你们每一个人,我真诚的最后一次献上我的祝福。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/14875.html,