摘要:今一个国家安全与和谐必然离不开该国家的经济发展状况和社会的进步程度。经济增长与金融发展的协调作用是当今社会一直讨厌研究的重要热点,发达国家与发展中国家协调作用方式不一样,或者说不通发展中国家的协调作用的方式,协调深度都存在差异。此篇论文以福建省2006年至2016十年间的经济增长情况和金融发展内容为例,通过数据调查分析,建立相应的模型对福建省经济增长和金融发展关系来进行问题分析讨论。

全篇内容分为5部分。第1部分为文献综述。简要说明本文章的选题方向和研究内容,概况经济增长和金融发展的关系,结合文章提出一些问题所在和解决思路。第2部分分析福建省当前经济增长状况与金融发展的状况。结合经济增长与金融发展理论加上整理的2006到2016十年的各种动态变量和数据指标,做出相应的推,为之后建立模型奠定基础。第4部分是福建省经济增长和金融发展的实证分析。实证分析是此篇文章最总要的内弄部分。实正分析分为协整分析VaR模型分析两部分,其协整分析包括了单位根检验和协整检验与Granger因果关系检验。VaR则独立分析。在收集了福建省2006年到2016年的人均GDP,这里主要是指增长率(RGDP),以RGDP等金融相关增长率作为研究变量,建立模型进行较为系统的变量分析主要分为以下五个内容方面:1.在收集整理数据后,建立了福建省经济增长和金融发展的VAR模型,首先进行VAR模型的定阶,在定阶完成后对参数进行评估,以模拟动静态方式,来检测VAR模型是否稳定。2.对福建省金融发展与经济增长的指标序列进行了向量协整检验并建立了向量误差修正模型(VEC)。3.对江苏省经济增长与金融发展做好Granger因果检验。4.在建立VAR模型之后,对其脉冲响应分析,找到问题关键所在总结出结论。5.最后一步这是方差分解,分析其实证关系问题所在,在文章结尾以上面模型分析的问题,推出良好合适的政策建议。

关键字:经济增长;金融发展;协整分析;VaR模型分析;Granger因果分析检验;脉冲分析;方差分解;政策建议

引言

一个国家安全与和谐必然离不开该国家的经济发展状况和社会的进步程度。经济增长与金融发展的协调作用是当今社会一直讨厌研究的重要热点。经济增长与金融发展是否存在着相互协调发展作用?若有协调作用,则对我国的金融发展体系做出战略方向拟定与完善,以金融发展来带动经济的腾飞;若无协调作用,则要深度的去分析其问题所在,金融的爆发发展是否一种畸形发展,是否有必要对金融投入更多,在经济增长的同时,可以说忽视掉金融的增长。在当今社会,无论是国外研究人员还是国内学者都在探讨经济增长与金融发展的协调作用关系。探讨金融发展的状况对国家经济经济增长非常重要,符合可持续发展战略的发展方向。对当前低迷的经济能取到很好的参考选择作用。

1文献综素

国内外学者对金融发展与经济增长之间的关系进行了大量的实证研究。由于不同学者使用不同的理论方法、采用不同的时间数据频率,基于不同的侧面,因此,已有的经验研究结论也不尽相同。

所谓的经济增长是指在一定时期内,国家或地区伴随着制度的改革以及经济结构的不断优化的同时,人口、资本、技术等要素的不断投入,使物资产品、人均产量或者服务总量的增长的过程。经济增长不仅表现在国内生产总值(GDP)的不断增加,同时还表现在对经济、政治以及科、教、文、卫等方面的发展、社会经济结构优化和创新的动态变化不断完善的过程。

金融发展是指金融增长总量的扩张、金融效率的提升和金融结构的优化等一系列动态变化过程。它是一个质和量相结合的概念,质中有量的扩张,量中有质的升华。金融总量的发展是指金融中介机构的发展、存贷款余额的增加、保费总量的增加、证券交易市场规模的扩大;金融的质的发展是指金融体系效率的提高、金融信贷结构的优化、保险密度的提高。

金融发展与经济增长之间的关系的理论研究较多,概括起来,主要有以下五种观点:

1.金融发展与经济增长之间并不存在因果关系。二者之间按各自的逻辑发展,所谓两种之间存在很强的相关关系纯属巧合。此观点被多数新古典经济学家所支持。

2.经济增长是金融发展的原因。即经济增长带动金融机构的发展变化。此观点被现在制度经济学家所推崇。

3.金融发展是经济增长的一个决定因素。即金融发展是经济增长的前提条件,熊彼特提出,如果没有其他阻碍经济增长的因素,金融体系能够带动经济持续高速地增长。

4.金融发展阻碍经济增长。凯恩斯(Keynes1936),戴蒙德(Diamond1983和克鲁格曼(Krugman1998认为:金融体系具有内在的不稳定性。如金融领域的泡沫和货币危机阻碍经济增长。

论文研究方法:

1.文献研究法:通过大量阅读相关学者或专家的期刊论文,书籍查阅金融发展和经济发展理论相关知识从而进行总结。

2.收集和归纳:收集有关于实证分析所需的数据,归纳前学者研究成果。

3.分析法:通过VAR模型分析对金融发展与经济增长之间的关系进行实证研究。

4.图表法:利用分析出的表格数据材料直观的表现。

2福建省经济、金融发展现状

2.1福建省经济发展状况

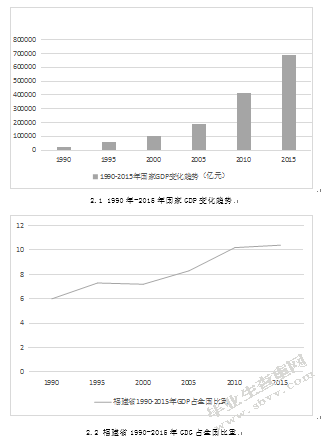

从1990年至今,作为沿海省份福建省的经济效益翻了几番,可说是我国经济增长非常快的几个省份之一。国内生产总值GDP不断增长,从1990年的2,496,97亿元(占全国GDP总值的6.04070,上升到2015年的31422.61亿元(占全国GDP总值的10.40450),从以下图表可以看出:1990到2015年,江苏GDP增长趋势以及它占国家GDP总量的变化趋势。

由图2.1可以看出1990-2015年国家GDP总产值以爆发快速的增长,体现出改革开放以来国家经济得到了飞一样进步,发展趋势及其良好。图2.2可以较为直观的表现出1990-2015年福建省GDP占国家比重变化的折线图,上升趋势良好,偶尔出现非常小的幅度下降波动,从全局来看,福建省的经济呈现出欣欣向荣的上升良好趋势,在2005之后,福建省GDP一总值就在全国的前十位,经济实力雄厚稳定。

福建省的金融发展带动了整个区域经济的上升,为经济增长做出很大贡献。金融发展带动了许多经济要点,成本得到了很大的降低,交易方式多样化,方向化,产业利用率得到了很大提高,资金回报率,回报速度都加强了很多,经济链多样话,产业自然而然加快发展。

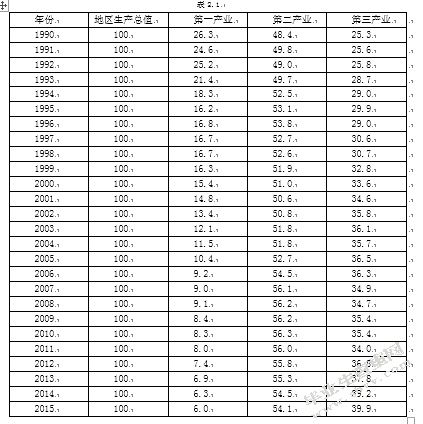

通过2.1表分析得出,直观的相处福建省由占据主导地位的第1产业一直在下降,而第3产业与第2产业的GDP则是呈现稳定上升的状态。可以看出福建省GDP中第1产业,第2产业,第3产业所呈现的比值由1990年的26.43,48.4,25.3,到2015年的6.0,54.1,39.9070,这说明产业结构朝着有利方向变迁,第2,3产业占GDP比重总数的92.8%.第2,3产业占GDP总和分值上升,可以突出福建省经济增长的必然因素,也是经济增长所带来的效果。

2.2福建省金融发展状况

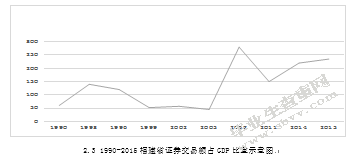

福建省证券市场运行平稳。2009年末江苏省境内上市公司由上年末的117家增加到128家,在上海、深圳证券交易所筹集资金约270.7亿元,比上年增加171.6亿元。图2.3是出1990-2009年福建省证券交易额占GDP比重的变化趋势。

2.31990-2015福建省证券交易额占GDP比重示意图

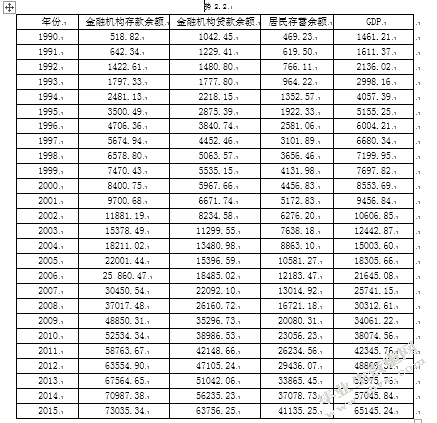

Goldsmith(1969)提出金融资产相关比率(FIR,它是以江苏金融资产总额(存贷款加总)与GDP的比值。这个指标在某种意义上能反映江苏金融发展的综合水平。由表2.2中的数据,可以绘制出1988-2009年金融机构存贷款余额以及居民储蓄存款余额的发展趋势。

2.4金融机构存贷款余居民存款余额变化趋势图

从图2.4可以看出,1990-2015年金融机构中的存款与金融机构中的贷款,和居民储蓄存款余额一直来都保持着稳定上升的势头。金融机构中的存款和金融机构中的贷款余额注入到经济开发上去,取得的效益又图标就可以非常明显的看出来,居民储蓄存款余额保持着比较平稳的趋势,虽然比较金融机构存款和金融机构贷款额度比较低一些,但是也为福建省的经济开发提供了很大的一部分资金,流动资金在提高,福建省的紧急开发活跃度也就越高。一个省份的资金的雄厚程度深刻影响着该地区的经济发展,是一个不可忽视和缺少的因素,在改革开放以来,沿海城市的经济增长速度非常的快,远超过内陆大部分城市。资金储量的多少关系到福建省的经济开发大小,可以说福建省的金融圈为该省的经济开发提供了原始的资金保障。

3数据选取及来源

金融发展指标通常采用Goldsmith和Mckmoon的金融发展指标一金融相关率,即用金融资产总量/GDP衡量金融发展程度。由于缺乏金融资产的统计数据,本文采用存贷款总额的数据,将金融相关率定义为存贷款总额占地区生产总值的比例,记为FIR。

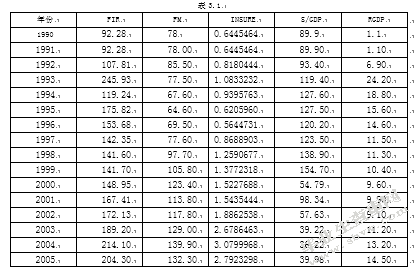

在上一章中,对福建省经济增长和金融发展的数据源做了一个原始的收集统计,此篇文章中研究金融相关相关因素设计包含有以下系列:(金融相关率FI,证券化程度指标SIGDP,金融中介率FM,以及金融保险INSURER,这些指标作为研究的基本向量。同一个省份,福建省由东向西各个城市的消费水平有高低之分,为了消除这种地域差带来的影响,我们通过把人均GDP的增长率来描绘福建省的经济增长情况。同时为了减小方差带来的影响,此篇本章通过以上所有因素一起进行相关分析,因为数据量的庞大,在在这里截取了1990-2005年一部分的收集的数据对福建省省的经济增长和金融发展存在的协调作用问题进行对比分析,详细情况见表3.1:

4实证分析

4.1协整分析

4.1.1单位根检验

单位根检验,这种检验方法是根据有效的时间序而做出的稳定性的检测。稳定的时间序列在进行统计时,所表现的特征不会杂论无章,也就是说时间变化,而特征不会出现意料之外的变动。其中以严平稳与弱平稳为主,表现突出。根据稳定的时间序列,就可根据时间序列反应的特征推测以后的发展

一般我们说的平稳性都是指的弱平稳性,同时需要达到下面3种值:

(1)均值E(Yt)=u,(t=1,2,…)

(2)方差var(Yt)=E(Yt-u)²=σ²,(t=1,2,…)

(3)协方差cov(Yt+Yt+k)=Ef[(Yt-u)(Yt+k-u)]=r(t,t+k),(t=1,2,…)

上面所指的三个值本质可认为是在一个稳定的时间序列中的平均值和方差出于任何一个时间点都是稳定的,不会超出线性外。在t与t+k中的协方差两者之间的间距值K,在这些特征中所需要计算的值和COV的初始值T是没有关系的。

检测事物的平稳性不仅仅只有这一种方法,在计算中ADF检验通常会用的比较多。在这种计算中单位根检验,来预测平稳性会比较合适。检验的办法主要依赖下列几种模

若上面3种假设Ho:δ=0,也就是只有一个根,检测中的统计量是:

如若上面的检测是成立的,则所统计的量不呈T分布的,里面的极限分布收敛于维纳的过程函数中。检验现从第一个开始的模型运算,检验的方法是Tδ<τ,说明开始的假设是不行的,这样就说明符合平稳序列。再从第二个运算方式开始。通过循环运算上面的模型。但初始假设被拒绝时,则停止。若是上面3个运算模型都不符合计算,一般都认为该初始假设是不平稳的。上述的三个运算模型的零界点都是不一样的。

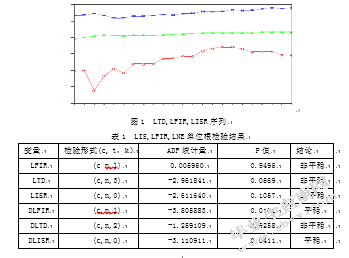

由于大多数经济时间序列是非平稳的,为了防止为回归,首先进行ADF单位根检验,检查序列的平稳性,检验结果见表1。从表1的检验结果表明,在5%的显著性水平下LFIR,LTD,LISR是非平稳的序列,而LFIR,LISR经过一阶差分得到的序列在同样的显著性水平下都是平稳的序列,因而LFIR,LISR是一阶单整,LTD不是一阶单整。由图1可以看出,LTD,LFIR,LISR序列的变化趋势具有很大的相似性,因此可以估计LTD,LFIR,LISR可能存在协整关系。关于协整观点,并不必然要求被解释变量和各解释变量都是同阶的单整序列,只要回归残差是平稳序列即可。

红色代表LTD,蓝色代表LFIR,绿色代表LISR。

4.1.2协整检验

检验Johanse协整检验是基于回归系数的协整检验,通过在Johansen协整原理建立在VAR模型的之上,开始必须先建立好VAR模型:₁₂₃

Yt=A₁(Yt-₁)+A₂(Yt-₂)+…+ApYt-p+Bxt+Ut

其中Y₁t等都是非平稳德I变量:A₁,A₂Ap都是k²阶的参数矩阵,Xt是确定d维的外生变量,它显示趋势,数据项等已经确定的项,Ut是K维的扰动向量,将上述模型进行变化,可以得出:

△Yt=(A₁-I)(Yt-₁)+(A₂-I)(Yt-₂)+…..+(Ap-I)(Yt-p)+Bxt+Ut

两侧都减去Yt-1,可以得出:

△Yt=(A₁-I)(Yt-₁)+(A₂+A₁-I)(Yt-₂)+(A₃•Yt-₃)+(Ap•Yt-p)+Bxt+Ut

以此类推:

当:

可以得出:

根据上方假设Yt至I项,所有△Yt至I。这样可以得到=除了=ⅡYt-1之外,其他包含的项皆具有平稳性。如若ⅡYt-1是非平稳,则Yt的分量中的量是没有协整的关系。如若ⅡYt-1具有平稳性,则y,的分量中的量是有协整关系的。这样可以得出压缩矩阵Ⅱ决定VAR模型中的变量有没有或者在什么范围内是有协整性的。通常使用特征根迹检验对协整向量进行检验。

一般来说r个最大特征根,可以得出到r个协整向量,而对于k一r个非协整组合来说,

Λt+1,Λt+2…….Λ+K,都是为零的,这样才可以预测出初始假设,和另存假设:

Hγο:Λγ>0,Λγ=0,则最多有r个协整向量。

Hγο:Λγ>0,Λγ=0有r个协整向量(r=0,1,2,3,4,5,6,7…..K-1),相应向量的统计量。

ηγ为特征跟统计向量。逐一来检测个统计量的显著性:

ηο<零界点时,则H无穷大,这说明是没有协整向量关系的;

ηο>零界点时,H∞不存在,这说明至少有一个协整向量;

η₁<零界点时,H∞存在,说明刚刚好有一个协整向量;

η₁>零界点时,H∞不存在,说明至少有2个协整向量;

……

ηγ>零界点时,存在H∞,说明此时只有r个协整向量。

向量自回归模型(VAR)是基于数据的统计性质建立起来的模型,它用模型中的所有当期变量对所有变量的若干滞后变量进行回归.经过多次试验,并结合AIC和SC最小准则,VAR的最优滞后阶数为2.通过EVIEWS_5.0对VAR模型稳定性的判定如下图:

根据得到的图形知道VAR所有的特征根的倒数值均落到单位圆内,这表明VAR模型是稳定的。只有VAR模型时稳定的我们才能够进行脉冲响应函数分析和方差分解。

4.1.3Granger因果关系检验

VAR模型的另一个重要的应用是分析经济时间序列变量之间的因果关系。Granger因果检验方法它解决了x是否引起y的问题,通过看现在的y能够在多大力度上被过去的x所解释,加入x的滞后值是否可以使解释程度提高。如果x在y的预测中有帮助,即为“y是由xGranger引起的”。考虑对y进行S期预测的均方误差(MSE):

Granger因果的定义为:假设对所有的s>O,对序列(Y,,Yt-1,..)预测Yt-1得到的均方误差,与对序列(yt,yt-1,…)与(Xt,Xt-1,…)两者而得到的Yt+x的均方误差相同,由此可得y不是由xGranger引起的。若对于线性函数,有:

可得:x不能Granger引起y等价的,如果上式成立,则称x对于y是外

生的。具体进行两个变量的因果检验时,使用的是以下两个模型:

其中U1tU2t是不相关的白噪声。检验的原假设如下:

上式1H10:o:α1=α2=α3=……αp=0

上式2H20:o:δ1=δ2=δ3=……δp=0

检验方法如下:

如果拒绝H10接受H20,则x是引起y的原因。

如果接受H10拒绝H20,则y是引起x的原因。

如果接受H10接受H20,则x和y不存在因果关系。

如果拒绝H10拒绝H20,则x与y互为因果。

4.2VaR模型分析

为VAR模型通过把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,将单变量自回归模型推广到多变量的向量自回归模型。利用VAR模型可以对经济系统进行动态分析及动态预测,分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。P阶向量自回归模型VAR(P)的一般表示为:

Yt=A₁(Yt-₁)+…Ap(Yt-p)++Bxt+Utt=1,2,3,4,……K

其中:yt是k维内生变量向量,xt是d维外生变量向量,p是滞后阶数,T是样本个数。k•k维矩阵入,…,奔和k•d维矩阵B是要被估计的系数矩阵。ut是k维扰动向量,各ut之间可以同期相关,但不与自己的滞后值相关。假设∑艺是ε1的协方差矩阵,是一个k•k的正定矩阵,则可表示为:

t=1,2,3,…T

为方便起见,假设VAR模型都是不含外生变量的非限制向量自回归模型,仍用A表示系数矩阵,用下式表示:

Yt=A₁(Yt-₁)+…Ap(Yt-p)++Bxt+Ut或者A(L)Yt=Ut

其中A(L)=Ik-A1L-A2L²-……-ArLⁿ,是滞后算子L的kxk的参数矩阵。

如果行列式det[A(L)]的根都在单位圆内,则上式满足平稳性条件。此时可

以利用该模型进行预测及下一步的分析。

4.3脉冲分析和方差分解

4.3.1脉冲分析响应

脉冲响应函数(ImpulseResponseFunction,IRF)一般在分析系统内某个内生变量的随机冲击对模型中所有内生变量的当前值和未来值的影响。

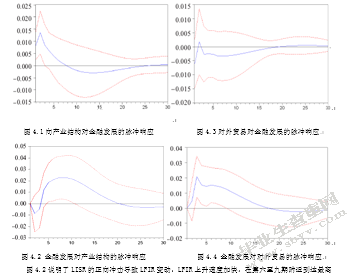

图4.1说明了LFIR正向冲击导致LISR变动,LISR上升速度加快,在第三至四期附近到达最高零界点,随着是下降的非常快,在第十三期附近,到达了最小零界点,然后载慢慢的回升,到达第二十八期附近,走向慢慢稳定下来,这些数据可以说明金融发展对产业结构有短时间的正效应。

图4.2说明了LISR的正向冲击导致LFIR变动,LFIR上升速度加快,在第六至九期附近到达最高零界点,随着是下降的缓慢,在第二十五期附近,走向慢慢稳定,这些数据可以说明产业结构对金融发展有长时间的正效应。

图4.3说明了LFIR的正向冲击导致LTD变动,LTD开始上升的非常快,然后下降的速度迅速直至零点,这些数据可以说明金融发展对对外贸易有着不小的负效应,某种程度方面来说抑制了对外贸易的发展。

图4.4说明了LTD的正向冲击导致LFIR变动,LFIR上升迅速,到了第四期附近到达最高零界点,随着是下降的缓慢,在第十八期附近,这些数据可以说明对外贸易给金融发展有着非常好的正向效应。

4.3.2方差分解

方差分解,是VaR模型能很好建立取得效果的一种方式,把每一项的信息数据带入模型中,观察其变化量的贡献度,这样可以知道每项新信息对模型的比较的相关性。

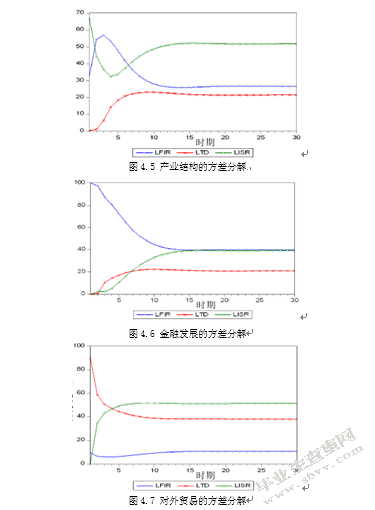

图4.5是LISP分解模式图,从图中可以看出,因本身扰动而产生的比值呈一种下降的趋势,再则慢慢提高,在20期附近时,稳定在了百分之五,LFIP扰动项则是上升迅速,在第三期附近时,处在一个最高临界值,大概是百分之五十六,过来呈下降趋势,在十三期则慢慢稳定在了百分之二十六,LTD项的比值上升趋势快,在第八期时,稳定在了百分之二十,但可以看出总比值是在减小,说明了金融发在产业结构变动中贡献是非常大的。

图4.6为LFIR的分解模式图,从图可以看出本身扰动而使比值在迅速下降,到了第十三期,下降的慢慢稳定在百分之四十,LTD变动比值在开始上升后,在慢慢下降,到了第十七期稳定在了百分之十八,LISR扰动比值提高的非常快,到了第十五附近,慢慢稳定在百分之四十一,这些数据可以说明产业结构对金融发展有很大的贡献。

图4.7为LTD的分解模式图,从图可以看出以本身扰动造成的比值在快速下降,到了第十期附近,慢慢稳定在百分之五十六,LFI变动比值慢慢的提高,到了第十五期,稳定字了百分之十五,LISR扰动比值提高的非常快,到了第十附近,慢慢稳定在百分之五十四,慢慢稳定在百分之四十,这些数据可以说明产业结构对外贸易有很大的贡献。

5结论及建议

5.1结论

本文利用VaR建模的方法对福建省的金融发展和经济增长进行了相应的实证研究,得出的结论可以看出金融增长和经济发展协调作用是相互的,金融增长带动了经济发展,经济发展促使金融增长的更活跃,两者结合发展可以使福建省的核心竞争力得到大大的提升,本土经济得到了保证,对外贸易将会更加平稳和速度。这些年,福建省的经济发展美年直线增长,金融行业提高了整个地区的经济实力,经济产业结构模式得到更加的完善,可以说福建省的外贸交易带动了本土金融行业的迅速发展,但是,但是,福建省金融的发展对促进对外贸易的发展的作用不明显,

这也是国内存在的不协调的行情。若金融增长和经济发展出现不协调,对区域的经济产业结构将带来非常不好的影响。

1.按滞后长度准则所定阶数为2阶,为向量协整检验和向量误差校正模型的建立提供了很直观的数据,虽然VAR模型从目前的情况来看暂时是是相对稳定的,这可以在脉冲响应和方差分解上获得优先的条件,两者之间需要进行一定的向量修正。

2.短时间中,金融发展和经济增长相互的影响不会特别的明显,泡沫经济给经济增长则带来很不好的影响。再金融发展和是经济增长上,与Grange原因没有太大关系,就是说经济增长也不是金融发展的Grange原因;泡沫经济则是经济增长的Grange原因,但是经济增长不是金融发展的Grange因。

3.金融发展对增强经济增长的互相作用是一定的,不会太明显的效果,从目前的情况来看两者的协调作用一直在下降,在金融发展中致使经济增长一直呈负增长性,互相脱钩的作用导师越来越大,对增强经济增长结果,贡献越来越大。

4.金融发展与中国经济增长方式,以及经济增长稳定性没有长期稳定关系,而与中国经济增长协调性、经济增长可持续性及经济增长结果质量存在长期稳定关系。其中,金融发展对经济增长协调性的影响是前期增强后期减弱,金融发展会降低经济增长持续性,增强经济增长结果质量。

5.2建议

1.充分结合沿海和面向东部日本,韩国,东南部南亚东南亚等国家的地理优越性。多增加外贸出口量,提高产业模式结构,多向高科技方面发展,对一些不可持续发展的工业进行改造,本着以国家可持续发展观,将强绿色文明工业化,提高城市的开放程度,对外的政策逐渐向人性化,客观化发展,这是多远经济化的趋向,加大对服务业的投资力度,以服务业带动轻工业发展,提高第一第二第三产业的效益,在对外贸易的方向上,加大金融的投资,金融带动经济发展。

2鼓励金融行业的发展,使其的效率逐渐扩大,以金融为中心,有经济资本的投入与增加,经济发展会更迅速。在外贸,证券,保险等金融行业中,适当加快流动资金的转换,使各方面的资源得到更好的分配和利用,加大技术的革新,注重知识产权的发展,提高核心竞争价值。在福建某些城市中,金融改革已经得到不错的发展,风险与利益共存,支持新型产业,金融的发展让沿海省份经济效益得到更好的发展。

3.紧跟XX的步伐,结合政策的支持,福建与X一水之隔,加强福建省经济建设规范的战略实施,以历史为基础,更好的推动两岸的经济贸易,在某些城市金融改革中,努力挖掘潜力,福建省用着自己的地理,人才,政策优势,把这些优势运用起来,更好的建设福建省,推动福建省的经济发展,再者推动本省的重工业发展,消除以往对本省轻工业一枝独秀的缺点,加强综合发展,扶持电商行业,物流行业,海洋行业,这些行业能更加充分的和外面经济接轨,全球化经济要很好的在福建省体现出来,优化个产业的升级。

4.正确处理本省的经济结构,在一些新兴的行业组,以电商为代表,非实体经济发展快,没有完善的相关制度,很容易出现各种矛盾出现。在全球经济泡沫化的情况下,实体经济与虚拟经济要齐头并进,在政策,法律,监管制度方面要结合实际不断的加强管理,做到实体经济和虚拟经济能很好的协调发展作用。

参考文献

[1]俞姗,《区域金融发展差异及对新兴经济区的影响》[J],莆田学院学报,2011。

[2]戈德史密斯雷蒙德W,《金融结构与金融发展》[M],上海人民出版社,1994。

[3]麦金农罗纳德N,《经济发展中的货币与资本》[M],三联书店,1988。

[4]周立,王子明,《中国各地区金融发展与经济增长实证分析》1978—2000[J].金融研究,2002。

[5]张兵,胡庆伟,《江苏省金融发展与经济增长关系的实证分析》[J],江苏社会科学,2003。

[6]周才云,《金融发展与经济增长——基于中部地区1990—2006年的实证研究》[J],生产力研究,2008。

[7]陈福中,吴秋璟,《金融发展与经济增长:以长三角为例进行实证研究》[J],金融理论与实践,2008。

[8]庞加兰,方建武,王天然,《欠发达地区金融发展与经济增长关系的实证分析—以陕西省为例》[J],金融理论与实践,2009。

[9]谈儒勇,《中国金融发展和经济增长关系的实证研究》[J],经济研究,1999。

[10]袁云峰,《金融发展与经济增长效率的关系实证研究》[J],统计研究,2007。

[11]白当伟,《金融发展与内生经济波动「J].经济学家》,2004。

[12]张宇,吴瑾,《我国出口结构对产业结构影响的实证研究》[J].国际经济合作,2010。

[13]侯旭,《对外贸易与产业结构相互作用的理论分析》「J],经济论坛,2009。

[14]夏刊,王国顺,《湖南对外贸易与产业结构升级》「J],湖南经济,2000。

[15]赵静敏,《金融发展与对外贸易关系的实证分析—以江苏省数据为例》[J]。中国管理信息化,2007。

[16」陈彦斌,《中国新凯恩斯菲利普斯曲线研究》[J],经济研究,2008。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/4039.html,