摘要:本文讨论的主题是高管变更是否可以显著改善企业绩效。本文主要利用了统计分析和回归分析的方法对国内上市的500家企业进行研究,观察其中于2013年度至2014年度发生高管变更的企业与在这段时间内未发生高管变更的企业的绩效走势,并于第六部分通过回归分析的方法进行验证。研究结果发现,在较为完善的高管评价机制下的高管变更可以在一定程度上改善企业绩效。

关键词:公司高管;高管变更;企业绩效

一、引言

随着现代公司治理机制的改革,企业如何克制两权分离即企业所有权与治理权分离所带来的弊端更是改革的重点。企业所有者是否真的可以在企业绩效不佳时通过更换不称职的高管来达到提高企业绩效的目的更是公司股东们所关注的重中之重。故而本文所讨论的主题便是在企业所有者更换了其原先所聘用的不称职高管后,企业绩效的走向趋势。本文利用了计量经济学建模分析和统计分析的研究方法对此问题进行了相关研究,并发现在企业绩效不佳时公司所有者可以通过更换其所聘用的不称职高管来一定程度的提高企业绩效。本文的具体研究内容和框架大致如下:第一部分为引言,第二部分为文献综述,第三部分为理论背景,第四部分为研究设计,第五部分为统计分析,第六部分为回归分析,第七部分为结论与对策建议。

二、文献综述

通过对于相关文献的整理研究发现,研究学者们对于导致企业高管变更的根本原因无论是国内还是国外基本都达成一致。即只有当企业的营业绩效在一段时间内都处于一定较低水平,公司所有者才会考虑到要变更其所聘用的职业经理人,以改善企业绩效。而接下的问题便是本文将要讨论的重点,那就是更换了企业高管到底对企业绩效是否有影响?并且这种影响是良性影响还是不良影响?

国内外学者对于上述问题的研究结论主要分为如下三种不同观点:

观点一:企业变更高管可以改善企业绩效

这一观点较于理解,也是目前最多学者所赞成的观点,即变更企业高管对公司有较好影响(Denis,1995)。因为这一理论的出发点便是企业所有者所想要变更高管的原因,即不令其满意的企业绩效。可能是企业营业业绩在一定时间内处于较低状态,也可能是企业发展还没有达到所有者所理想的程度。所以在这种情况下的高管变更,从其变更目的来说便可以起到提高企业绩效的效果。并且在企业所有者选拔下一任高管时,便会更加看重职业经理人的素质和其到底是否能更好的为企业带来较好影响。

下面将列举早期支持这一观点的国内外学者所做出的研究及结论:Denis(1995)利用了将近1000家企业作为研究样本,并将这些样本分为两类:I类便是变更前绩效在三年内都没有明显变化,II类便是在高管变更前企业绩效处于下降状态。研究发现I类企业绩效能看出有上升趋势,而II类企业在变更后绩效处于明显上升阶段。从而力证了公司高管变更是可以改善企业绩效的。Shivdasani和Kang(1998)研究了日本近600家上市公司,并且在具体研究后发现这些企业的高管变更和这些企业绩效是明显呈现正相关的,即变更企业高管是可以明显提高公司的绩效。Rachinsky(2001)也研究了这一主题,不同的是其所设置的应变量Y与自变量较其他学者所设置的都较为不同。其是将应变量Y值设置为了普通股的市场回报率,而自变量则是分别设置为了资产折现率和市场回报率等。在设置完变量后的研究结果与上文所述一致,凡变更了企业高管的公司绩效都处于上升状态。

观点二:企业变更高管会对绩效带来负面影响

与上一观点不同,这一观点所想要阐述的是完全与之相反的,即变更公司高管不仅不能改善企业绩效,相反,还会在一定程度上降低绩效,给企业带来更加不理想的影响(朱红军,2004)。这一理论的出发点是当公司变更其高管后会给企业所带来的不利影响。因为每一个公司高管,不论其在任职期间的贡献如何都有其自己的较为庞大的关系和人脉圈,同时还有其自己独特的处事方式和与下属交流沟通方式。而公司员工也会在其任职期间熟悉、习惯其这种方式。所以当所有者突然变更高管时,并不一定会像所有者所设想的一样提高绩效。相反,由于员工并不熟悉新上任高管的处事风格而会加大企业的管理成本即行政磨合成本,降低绩效。

对于这一观点也是有不少学者做出了论证:朱红军(2004)年所做出的研究便是选取了1996年至1998年这两年内在我国上市的企业作为研究样本,经过研究发现这些企业在变更其高管后企业绩效大部分都会处于不同程度的降低状态。阐海星和张丹(2005)也是这一理论的支持者,并且他们所研究的方法与前者十分相似,研究结果也与其相似,变更的公司业绩并未像所有者原先所期望的一样,相反还会在一定程度上引起绩效下降。

观点三:企业变更高管对绩效没有影响

目前的主流观点除了上述两种外,还有一种观点便是保持中立,即企业变更高管对其绩效没有任何影响(Scotch,1996;Gamson,1996)。因为有一部分学者认为企业所有者当公司绩效不理想时要变更高管,主要是想推出一只“替罪羊”来为不佳的绩效负责。正因如此,变更了高管并不会对企业绩效起到任何影响,并不会提高企业绩效,也不会拉低绩效。这种观点其实也是在一定程度上否定了公司高管对企业的重要性,也就是人才队伍对企业运营的重要性。

Scotch和Gamson(1996)在其文献中阐述企业变更高管后其绩效没有任何变化是常见的也是正常的,因为企业所有者变更高管只是当企业经营绩效不佳时所有者对董事会和股东们所做出的交代和安抚,是所有者的一种政治管理手段。所以高管对企业绩效其实并没有明显的影响。皮莉莉(2005)对国内上市公司所做出的研究是在排除了股东规模、公司规模、行业等干扰因素后进行了分析。在排除干扰因素后所做出的研究仍是表明高管变更与企业绩效的相关程度很低。

三、理论背景

(一)委托代理矛盾

委托代理矛盾(Principal-agentcontradiction)是在学者研究企业发展过程中得以发现。在这过程中学者发现,如果一个企业的所有者或者说是股东、董事来担任该企业的经营决策者即经理人话会存在很大的弊端(Berle,1932;Means,1932)。即主要负责企业日常经营决策人的必须另有其人。所以两位学家便提出了至今仍在适用的“两权分离”,或称之为“委托代理”,即企业所有权必须要与企业经营权分离。并建议企业所有者可以挑选管理才能较好、较适合于本企业的职业经理人来担任该公司的高管,对企业日常经营和绩效负责,而所有者可以在旁起到选拔和监督的职能。

委托代理所想要阐述的观点是:在当代市场竞争中,企业生产更趋向于规模化和批量化,而在这种生产大规模的竞争下,企业所有者已经无法将精力分散于企业不同的管理部门和行政部门,所以建议所有者可以选拔自己满意的职业经理人,聘用其代为管理自己的企业。因为职业经理人一般都有较好的管理能力,并且有丰富的专业知识和有效的与人沟通交流的能力。并且当企业所有者授权于经理人后,经理人只需专心于提高企业业绩,而无需劳烦于公司其他事项,从而确保了企业所有者和职业经理人两者的充沛精力。两者的最终目的都是为了企业更好的发展,追求企业更高绩效,但追深探索两者的效用函数却是不全相同。授权人所追求的是企业受益最大值,即其可以分配到更多的红利。而经理人追求的是自身薪资收入的最大值,所以两者在效用函数上还是有所差别,便会导致在企业日常经营中会有部分分歧。

(二)管理学激励理论

管理学激励理论(Motivationtheory)即通过一系列的奖惩措施与行为规范来激发员工对于企业的最大贡献值与强烈所属感(Porter,1968)。激励理论其实属于管理心理学范畴,从企业员工心理角度最大化的激发和强调其自身需求的重要性,并利用员工在追求其自身需求的过程中达到企业价值最大化。企业管理中的激励理论便是设定在企业委托代理理论之下。在委托代理中,企业所有者并未直接参加企业日常营业管理,所以便设置一系列的奖惩措施来激励与鞭策职业经理人和企业员工为企业贡献其最大价值,引导职员强化其对于企业的所属感。

在激励理论中企业所有者可以从多角度对其员工实施激励。首先可以从被激励者所想要获取的内容,即能诱发被激励者行为的主要因素出发。强调被激励者想要什么,就给予其什么,从而激发其为企业奋斗的动力。其次可以从被激励者产生行为动机后至其真正实施行为的这一过程出发,了解被激励者在这一过程的心理活动。再者企业所有者还可以从被激励者行为所产生的后果出发,研究如何从后续更有效的实施激励以达到其最终目的。企业所有者正是可以参考这些激励理论,给予企业员工良好的薪资福利和休假福利等来激发职业经理人与员工的工作热情而使企业价值最大化。

四、研究设计

(一)假设提出

根据国内外已有的各种理论和研究,本文目前赞同的是常规理论,即公司高管变动对企业绩效是存在有利影响的。因为正如上文于文献部分所提到的,高管变更的主要原因是企业绩效在一定时间内并不理想。其次,在新的高管上任后,为取得股东和董事会的信任,高管都会竭力采取有效措施来对企业管理和营销做出优化来提高绩效。所以,本文在此提出如下假设:

H1:当公司绩效在一段时间内处于较低状态时变更公司高管即新高管上任对企业绩效具有改善作用。

(二)数据来源和样本选择

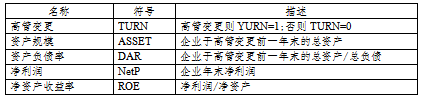

本文所用数据都来源于CSMAR数据库,从中共选取上证A股和深证A股中的500家企业作为研究对象,并提取了这500家企业的相关数据。所提取数据共有:2013年底500家企业的董事长与总经理名称、2014年底500家企业的董事长和总经理名称、2012年至2016年间共5年的资产负债表和利润表。相关指标设定如下表:

表1:具体指标设定

(三)数据与描述性统计

1、高管变更比率研究

通过收集数据对500家上市公司在2013年与2014年的董事长与总经理名称变化得知,共有94家企业于2014年变更了其董事长,占500家企业的19%。共有121家企业于2014年变更了其总经理,占500家公司的24%。如下

表2:500家企业的高管变动情况

可见总经理变动比率比董事长的变动比率高出5%。将此数据与之前国内外学者所作的研究发现,国内于2010年前的研究报告均指出我国的公司高管变动率在30%左右上下浮动,这一数据与本文对总经理的研究较为接近,所以下文将以总经理变更为研究对象来了解变更前后对企业的绩效影响。其次,国外学者所研究的国外高管变更比率均于10%左右上下浮动,可见国内公司高管变更相较于国外而言还是较为频繁。

2、高管变更前后企业绩效研究

本文收集了在这500家企业在2012年至2016年间的财务报表,从中主要选取资产负债表和利润表。并且从中筛选出总经理于2014年有所变动的121家企业的资产负债表和利润表进行研究。在对企业绩效进行研究之前,首先需要对绩效研究进行指标设定:

净利润:直接获取利润表中的净利润作为企业绩效指标之一。

净利润是直接衡量企业盈利情况的最直观指标之一,通过观察这一指标可以得知企业在高管变更前后的盈利利润变化情况。

该指标又可以称为股东权利报酬率,该指标则是在净利润之上将企业净资产也纳入考核,可以更为直接的反映出企业股东的收益状况,并借此来衡量企业利用其自身资本的效率。

本文为了数据分析更加的科学可靠,便力求在较长的时间段中来比较企业的绩效指标,不仅选取了2014年即高管变更当年的相关数据,而是选取了2012年至2016年这为期5年的相关数据进行研究分析。本文首先根据总经理变更的121家上市公司在2012年至2016年的资产负债表提取各年末的总资产与总负债,根据净资产=总资产-总负债得出各年末的净资产,其次再根据净资产折算出每年末的净资产收益率。此处值得注意的是,部分企业2016年度的期末财务报告于CSMAR数据库中尚未更新,所以此处均提取了其2016年第三季度的相关数据进行计算分析。此处将2014年即高管变更当年设置为t0;则2013年为t-1;2012年为t-2;2015年为t+1;2016年为t+2。

其次对121家企业的总资产、总负债、净资产都取这121家的平均值和中位数进行研究。如下:

表3:高管于2013至2014年度变更的企业资产、负债情况表

其次根据利润表中的净利润和公式净资产收益率=净利润/净资产得出下表:

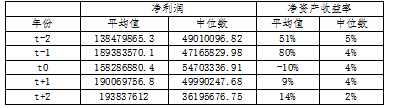

表4:高管于2013至2014年度变更的企业绩效情况表

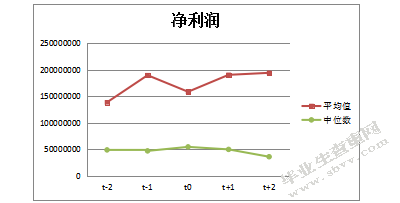

图5:高管于2013至2014年度变更的企业净利润走势

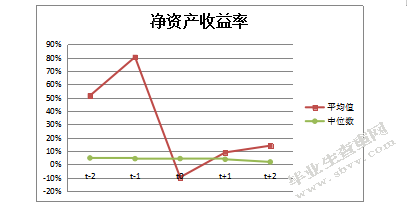

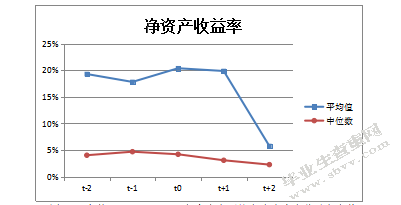

图6:高管于2013至2014年度变更的企业净资产收益率走势

根据表3与表4从而制作出其趋势变动图即图5与图6,可以从中较为直观的看出当企业在2012年至2013年的净利润与净资产收益率均值都处于上升状态,但2013年至2014年两指标均又呈现下降状态,特别是净资产收益率下降幅度非常大,甚至由原来的高达80%降至-10%。说明企业在变更其高管前绩效处于下降状态。也可以初步证实不良的企业绩效是企业变更其高管的重要原因之一。当2014年新高管上任后,企业净利润和净资产收益率都一直处于上升趋势,特别是在刚继任的第一年上升效果最为明显,而之后效果并不是十分理想,绩效上升较为缓慢。

由此得出描述性统计结论:证实了上文所提出的假设H,即企业变更高管不会降低企业绩效,相反对企业绩效有较好的影响。但是此影响只在新高管刚继任的第一年里较为明显,而之后呈现的有利影响较为缓慢。

五、统计分析

(一)数据来源和样本选择

为了保证数据分析的正确性与可信性,下文将选取同年度即2013年至2014年间未变更企业高管的公司为研究样本进行分析。为保证数据的可比较性,此处仍然选取121家企业与上文的高管变更的121家企业进行对比分析。所有数据都来源于CSMAR数据库,从中共选取上证A股和深证A股中的121家未变更高管企业。所提取数据共有:2012年至2016年间共5年的资产负债表和利润表。相关指标设定与上文相同,主要如下:

净利润:直接获取利润表中的净利润作为企业绩效指标之一。

(二)数据与描述性统计

运用与上文第四部分相同的方法对121家于2013至2014年间未变更公司高管的企业进行相同分析如下表:

表7:高管于2013至2014年度未变更的企业资产、负债情况表

其次根据利润表中的净利润和公式净资产收益率=净利润/净资产得出下表:

表8:高管于2013至2014年度未变更的企业绩效情况表

再根据上述两表做出折线图9和图10。

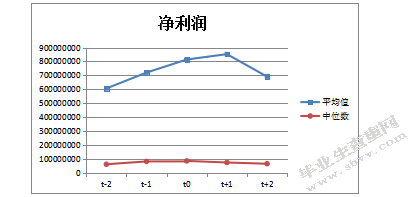

图9:高管于2013至2014年度未变更的企业净利润走势

图10:高管于2013至2014年度未变更的企业净资产收益率走势

由折线图可以直观的观测出未变更公司高管的121家企业净利润均值从2012年至2015年均处于上升阶段,但于2015年后便开始下降,且下降幅度大大高于其于前一年的上升幅度。除此净利润中位数除了于2012年至2013年间上升,其他均处于较为平缓的下降阶段。从长时间考虑,对于净利润这一指标可以从大致上归类于高管未变更的企业绩效呈现一定程度的下降。

再分析这121家企业的净资产收益率,其均值主要从2013年至2014年处于上升阶段,于2014年后便开始下降,特别是2015至2016年度下降速度十分快。而净资产收益率的中位数除于第一年是上升的外,之后的年份也都处于下降状态。

再将高管变更的121家企业所分析的图5图6和此处高管未变更的分析图图9图10对比可得知,企业变更高管后的业绩与未变更高管的业绩走向并不一致,由此排除是非高管变更对企业绩效有改善作用,即排除了得到企业高管变更对绩效有改善作用这一结论的偶然性。所以本文至此仍保持企业高管变更对绩效有改善作用的结论。

六、回归分析

根据上文第四部分和第五部分的分析,本文至此仍保持变更企业高管对绩效有良好改善作用。下面将利用回归分析对这一结论进行验证。

(一)数据来源

本文进行回归分析所用数据均来源于CSMAR数据库,即利用上文所用的121家高管变更的企业与121家高管未变更的企业作为样本进行分析验证。

(二)定义变量

本文主要研究的是高管变动对企业绩效影响,所以此处便将回归分析中的因变量值分别设置为2016年末与2014年末净利润之差ΔNetP;2016年末与2014年末净资产收益率之差ΔROE,以求观测出高管变更后的企业绩效变动。自变量值除了选取高管变更TURN外,还选取了两个可能对企业绩效产生影响的变量即企业资产规模ASSET和企业资产负债率DAR。

具体变量设置如下表:

表11:变量定义表

(三)回归分析和结果

本文利用SPSSSTATISTICS软件对所涉及的包含于2014年间高管变更和高管未曾变更的共242家企业进行回归分析,建立两个模型如下:

ΔNetP=α+β₁*TURN+β₂*lg(ASSET)+β₃*DAR+ε(1)

ΔROE=α+β₁*TURN+β₂*lg(ASSET)+β₃*DAR+ε(2)

根据所建模型得到分析结果如下:

表12:回归结果

注:**表示在5%的统计水平下显著。

由表12回归分析结果看出与之前的统计分析结果较为接近。从净资产与净资产收益率之差的回归分析可见,自变量TURN的系数始终为正并且相关程度相比自变量ASSET和DAR的系数均要高出很多。在因变量为ΔNetP的模型中,系数为0.376;在因变量为ΔROE回归中,系数为0.427,并且都在5%的统计水平下显著。可判断自变量TURN通过显著性假设。说明TURN与因变量均呈正相关,且相关程度较高。可解释为自变量TURN即高管变更对应变量即净利润和净资产收益率呈正相关,因此论证了上文的假设,即高管变更对企业绩效有一定改善作用。

自变量ASSET的系数始终为正但整体偏小,并未通过显著性检验。说明企业资产规模与企业绩效呈正相关,但由表可见相关程度并不显著。所以可以理解为企业资产规模越大,可能在一定程度上其所获绩效也越多,但对企业绩效的影响并不是十分显著,其影响在一定程度上可以忽略不计。

自变量DAR的系数值有正有负,由表可见其相关程度也很低,并未通过显著性假设,所以也可以在一定程度上判定对该变量对绩效并无影响。

综上分析可得,自变量TURN与各年度应变量呈正相关,且相关程度在对因变量即企业绩效有影响的变量中最高,即高管变更可以在一定程度上提高企业绩效。再次证实了上文H1假设与相关统计分析,最终得出本文研究结论:在企业处于低绩效背景下的高管变更可以在一定程度上改善企业绩效。

七、结论与对策建议

(一)研究结论

本文章于上部分通过对相关数据的统计分析发现,在绩效考核评级价值下的公司高管变更可以在一定程度上改善企业绩效。但是绩效上升的速度除第一年里较为明显,而在之后呈现较为缓慢的上升态势。所以认为当公司绩效在一段时间处于不理想阶段时,企业所有者可以考虑通过更换素质更佳,更适合本企业的高管来提高企业绩效。但由于变更高管的作用只于变更第一年间较为明显,所以我国仍需于此方面做出相应的变化来力求更为完善的高管任职机制,从而从更好的更长远的角度来提高我国企业绩效。

(二)相关对策与建议

1、增强公司董事会的独立性与监督作用

公司治理的产生归根到底也是由于企业所有者和其所聘的职业经理人之间所追求的最终目的和利益不同所产生。而公司高管变更其实也是公司治理中的一个手段。企业所有者除了通过对职业经理人的薪资与其绩效挂钩外,变更其职位更是一种有效的监督手段。所以当我们想要改善企业绩效的时候,还要再考虑到完善企业的治理机制。而我国公司的治理机制主要分为两部分,一是内部机制,还有一个是外部机制。但是由于企业的外部机制不受企业自身的控制,并且我国公司的外部机制还不是十分完善,所以想要改善公司机制的话主要还是要从内部机制入手。

想要完善内部机制的话,就首先需要了解企业的内部机制到底是什么,其实这里所说的内部机制主要指的就是董事会制度。在企业中,董事会主要负责对企业重要抉策的抉择,同时还起到对职业经理人的监督和制约作用。要完善董事会机制首先便要提高董事会的独立性,这一点可以通过增大独立董事在董事会的比重来完善。其次,便要考虑加强董事会对职业经理人的监督作用,这便可以通过向董事会授权来完成。因为董事会在日常工作中都会对职业经理人即高管进行监督制约,但有时自身权利不够,那监督都是枉然。

2、完善高管的绩效评价体系和薪酬制度

在加强了董事会对公司高管的制约后,我们便要从高管自身出发,力求除了外在给予其的压力,其自身更是能积极主动的自愿为企业奋斗,做出贡献。因为授权人与被授权人所追求的最终利益不同,所以为了避免被授权人即企业高管为了自身利益而做出损害集体利益的室,除了董事会对其的监督,我们还要设置一套完整的对其的绩效评价机制和薪酬评定制度。这些制度在考核高管激励高管的同时,更是可以起到避免公司高管在企业绩效不佳时被称为“替罪羊”的现象发生。我们要从全面、整体的角度来对公司高管做出完善的绩效考核,明确企业在其带领下的经营绩效到底是如何,企业绩效提升或下降到底与该职业经理人是否相关。同时,在企业绩效呈现良好态势时,我们更需要对其进行实质性的嘉奖。可以通过提高其实质薪酬、增长其年休假期等方式,在对其进行监督同时,再以良好的薪资福利来使得高管全心全意为企业贡献,带领员工共同提高企业绩效。

3、建设经理人市场

都说市场是一双无形的手,因为在市场中必然少不了的便是竞争,有竞争的地方便会有高低、有优胜劣汰。职业经理人市场同样如此,将其放入市场中,其便会主动的将自身优势和他人的优势进行比较,而比较的结果就是会自觉的取彼之长、补己之短。不管是什么样的问题,让其回归市场都是百利而无一害的。

同时,市场更是一个记录本,能够很好的记录各个职业经理人在其不同的任职期间的具体情况,从而改善了企业所有者在考虑选择职业经理人时对其之前任职情况一片茫然的状况。

再者市场除了能够推动着职业经理人在竞争中不断的完善自我,更是一种对其的监督,使得其在自己的任职期间不能再像以前一样任意妄为,在拉低企业绩效后大不了一走了之。因为有了市场对其的动态监督,让其每走一步都会留下足迹,为下一位企业所有者选聘职业经理人时提供参考。

相信通过以上所提出的三种方式不断完善管理、监督制度和市场机制都会一改目前我国公司高管变更所带来的不利影响,为我国企业更好的发展添砖加瓦。

参考文献

[1]龚玉池.公司绩效与高层更换[J].经济研究,2001(10):75-82.

[2]朱红军.大股东变更与高级管理人员更换:经济业绩的作用[J].会计研究,2002(9):31-40.

[3]张丹,阚海星.中国上市公司高管人员更换与经营业绩关系的实证研究[J].东华大学学报(社会科学),2005,5(2):24-29.

[4]皮莉莉.中国上市公司业绩与总经理变更分析[J].甘肃社会科学,2005(3):203-206.

[5]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(07).

[6]王一名.中国上市公司高管股权激励与企业绩效的实证研究[D].南京大学,2008.

[7]姜爱林.国有企业高管薪酬管理若干问题研究[J].当代经济管理,2008,30(5):9-14.

[8]张福营.我国上市公司高管更换对业绩影响的实证研究[D].江西财经大学,2009.

[9]韩树英.中国上市公司高管变更与绩效关系实证研究[D].重庆大学,2010.

[10]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11).

[11]张志宇.我国上市公司管理层股权激励与企业绩效的实证研究[D].南京师范大学,2011.

[12]曹鹏超.上市公司高管变更与公司业绩关系的实证研究[D].东北财经大学,2012.

[13]顾佳璐.我国上市公司高管薪酬与公司绩效关系的实证研究[D].江西财经大学,2012.

[14]王靖懿.民营企业高管变更与财务业绩敏感性分析[J].财会通讯,2013(24):68-70.

[15]张旭艳,刘旻.中国上市公司高级管理者变更与经营业绩关系的实证研究[J].西安财经学院学报,2013(2):36-42.

[16]张正勇,胡言言.企业社会责任与高管变更交互影响研究——利益相关者视角的面板数据分析[J].国际商务财会,2016(10).

[17]栾秀云,陆烨,于丹.上市公司高管薪酬与公司绩效关系的实证研究——以江苏省的上市公司为例[J].辽宁石油化工大学学报,2016(2):69-73.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/7435.html,