[摘 要]在当今竞争激烈的社会,营运能力对一个企业的管理、发展越来越重要,企业营运能力的分析也是财务分析的重点之一。企业是否能够合理使用经营资产及其能力决定了企业的经济效益和整体经营情况。在对营运能力相关指标把握研究后,可以帮助企业找出经营工作开展中的种种疏漏。根据问题,对症下药制定策略,把企业营运能力提升起来,带动企业竞争力强化。本文把研究对象锁定为山东太阳纸业股份有限公司,提取该公司五年来的财务报表。在计算分析该公司营运能力相关指标后,给出客观评价,了解公司的发展状况,找出公司在营运能力方面存在的问题,对存在的问题进行相应的原因分析并提出适合公司的改进建议。

[关键词] 营运能力;指标分析;太阳纸业

一、营运能力概述

(一)营运能力的含义概念

企业营运能力,它是企业运营资产的经济效益和使用效率的统称。一般来说,资产的平均周转速度和所需时间,即营运资产的综合效率。而营运资产的利用成效,即营运资产的综合效益,在资产的产出和投入对比中直接反映。所以,在探析企业营运能力时,只需分析计算相关指标。其中,包括流动资产、固定资产周转率、应收账款周转率、总资产和存货周转率等。在既定时期中,这些指标的周转速度越快,说明企业各项资产转化速度越快,创造的收入利润周期就越短,资产的利用和营运效率就越高。

(二)营运能力分析的意义

在经营者眼中,对企业营运能力研究能够帮助自身对企业资产利用和管理方面的不足进一步明晰,及时对经营策略调整,制定完善措施,以此把内部资产利用率提升起来,带动资产营运效益提高,以便有序管理、发展企业。对债券人来说,营运能力是企业盈利水平高低的客观反映,它与公司偿还欠款能力直接关联。公司盈利能力越强,公司就会获取更多的利润,从而使自己拥有充分的资金来偿还拖欠款项。在企业股东看来,企业的盈利情况和发展趋势是最值得重视的。而营运能力被看作是偿债能力和盈利能力的地基。研究企业营运能力,有利于股东对企业经营实况掌握,为投资决策提供适当参考。而社会公众信赖建立在企业营运能力之上,当企业向外界公开积极的评价结果后,可以博取社会大众眼球,让其对企业多加关注,为企业创设有利发展的外部环境。

二、山东太阳纸业股份有限公司营运能力分析

(一)山东太阳纸业股份有限公司概况

在1982年时,山东太阳纸业股份有限公司(以下简称“太阳纸业”)正式创办。该公司坐落在山东省济宁市兖州区,经营涉猎较广,横跨多个行业领域,包括酒店、食品、外贸、林纸、造纸、投资、电力、纺织、化工、科研。就公司现有资产看,共计421亿元人民币,聘请员工约有14000人。在三十余年的发展摸索中,太阳纸业成功跨入国际行列,成为首屈一指的林浆纸和造纸一体化企业。截止当前,它是我国民营的规模最大的造纸企业,在五百强造纸生产技术企业中榜上有名。不仅如此,就连全球造纸三十强中,太阳纸业也是佼佼者。一直以来,太阳纸业都在尝试借助高新技术对传统产业发展,致力于让我国造纸产业实现转型。纵观同行业,太阳纸业先后拿到了能源管理、森林监管链、职业健康、质量管理、食品安全和环境管理六大体系认证。其主推特种纤维溶解浆、高档涂布包装纸板、工业包装纸、高级文化办公用纸、高级美术铜版纸、生活用纸等系列,手持金太阳、华夏太阳主要品牌。

(二)山东太阳纸业股份有限公司营运能力分析

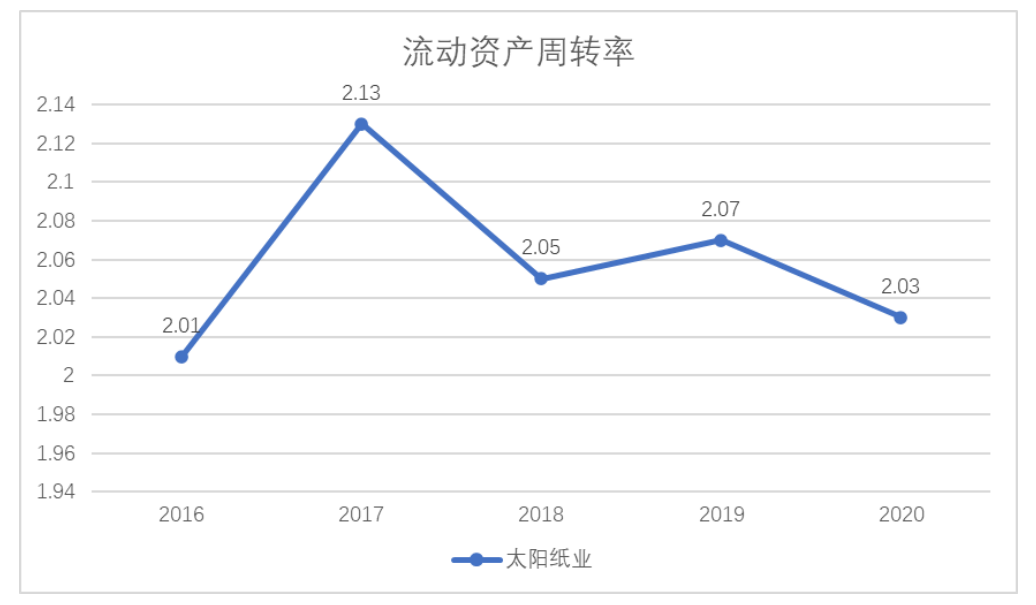

1.流动资产周转率

在既定时期中,把企业的平均流动资产总额和营业收入两个数值放在一起相除,最终所得结果就是流动资产周转率,它在评估企业流动资产利用率中较为常见。在全面剖析该指标后,有利于企业对流动资产加大监督管理力度,促进流动资产使用率显著提高。流动资产周转率与周转速度呈正比,它们二者越快,其营运能力也随之变强。

营业收入/流动资产平均余额=流动资产周转率

表12016-2020年太阳纸业流动资产周转率相关数据表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 营业收入(亿元) | 144.55 | 188.94 | 217.68 | 227.63 | 215.89 |

| 期初流动资产(亿元) | 70.27 | 73.31 | 104.29 | 107.83 | 112.33 |

| 期末流动资产(亿元) | 73.31 | 104.29 | 107.83 | 112.33 | 100.01 |

| 流动资产周转率(次) | 2.01 | 2.13 | 2.05 | 2.07 | 2.03 |

图12016-2020年太阳纸业流动资产周转率指标趋势图

从表1中看到,企业流动资产基本呈上升趋势稳定增长,2020年有所下滑。流动资产逐年增加主要是因为企业存货、应收账款的数额有所增加,二者在流动资产中所占比重相对较大。在图1中,企业流动资产周转率从2018年开始总体呈现下降趋势,流动资产周转率总体下降,也说明企业在对流动资产的管理上存在问题,没有有效利用流动资产。

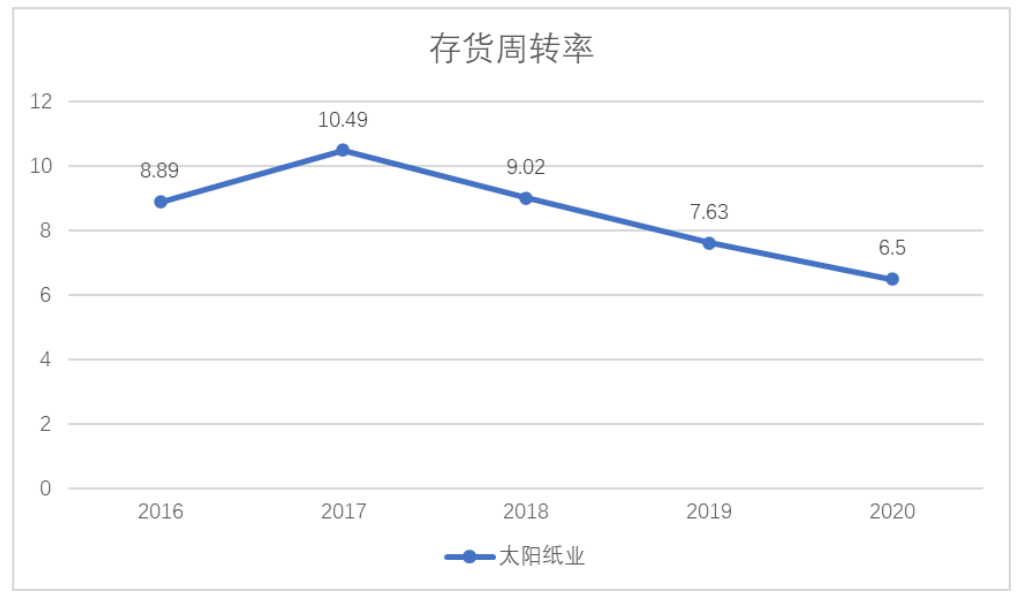

2.存货周转率

企业的营业成本与存货平均余额相比所得数值,即存货周转率,也可以看作是存货周转速度。通过该数值,可以看出企业存货规模的合适程度。企业存货周转率与周转天数呈反比,存货周转率越低,周转天数越长,代表企业存货流动性不佳,存货变现速度越慢,资金利用率低下。企业存货周转率与其短期偿债能力直接关联,共同提高。这时,企业资金占用情况会有所缩减,资金使用率提高。要想判断企业存货管理工作是否有不足之处,只需看存货周转率数值高低。

存货周转率=营业成本/存货平均余额

表22016-2020年太阳纸业存货周转率相关数据表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 营业成本(亿元) | 112.87 | 139.76 | 166.63 | 176.31 | 173.92 |

| 期初存货(亿元) | 14.00 | 11.39 | 15.25 | 21.68 | 24.56 |

| 期末存货(亿元) | 11.39 | 15.25 | 21.68 | 24.56 | 28.97 |

| 存货周转率(次) | 8.89 | 10.49 | 9.02 | 7.63 | 6.50 |

| 存货占流动资产比重(%) | 15.54 | 14.62 | 20.11 | 21.86 | 28.97 |

图22016-2020年太阳纸业存货周转率指标趋势图

从图2中可以看出太阳纸业2016-2020这5年来企业的存货周转率整体是呈下降趋势的,通过分析可知2017年是这5年的最高点,也是近10年来太阳纸业存货周转率的最高点。而近几年太阳纸业的存货周转率持续下滑,表明企业在存货管理方面存在着问题。表2中,前4年营业成本逐年递增,是由于企业销售量增多,从而加大了采购力度,致使营业成本上升。而从存货数据来看,每年呈递增趋势,在2017年公司产品均实现产销两旺,所以库存周转率在在本年创下历史新高,在2018年时受到国际贸易摩擦冲击,下游需求萎靡、原材料价格飙升,造成价格跌落,存货大幅度上升。往后几年,随着造纸行业之间竞争日益激烈,在一定程度上制约了企业的发展和营运效率。而通过表2也可以看出随着2018年往后存货数量的不断增加,相应的企业存货占流动资产的比重也递增,存货周转率相对回跌。

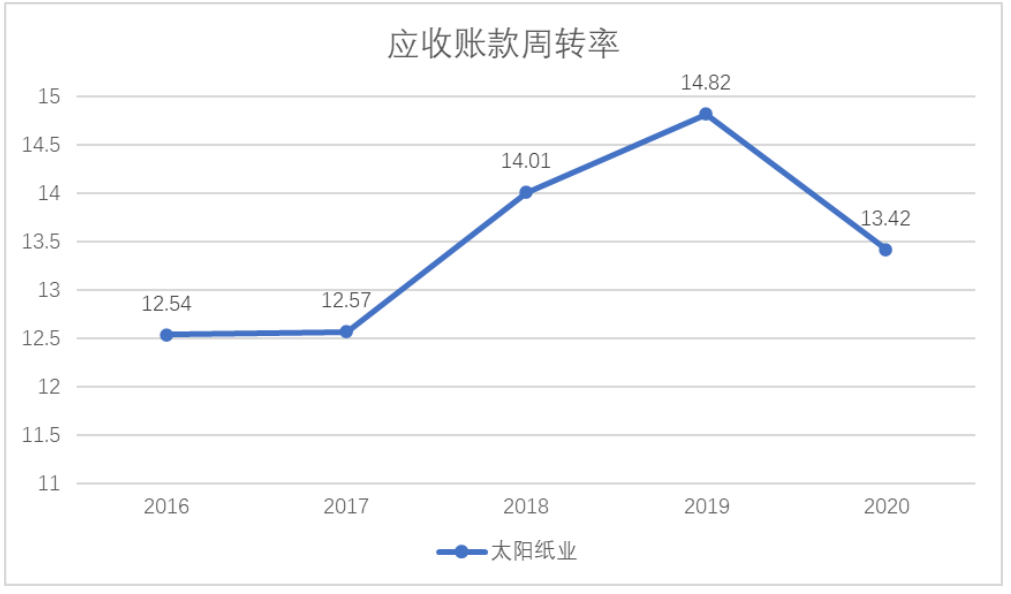

3.应收账款周转率

在一个特定期限中,把企业的应收账款平均余额和赊销收入净额两个数值放在一起相除,最终所得结果就是应收账款周转率。应收账款的收款速度能够在该数值中得到直接体现。根据应收账款周转率,应收账款变现速度和企业收账效率也可以有所反应。倘若企业的应收账款变现速度和周转率一直较高的话,发生坏账准备的可能性降低,不仅可以在规定的时间内及时收回欠款,提高资产流动性,还能减少收账费用,节约营运资金。同时,应收账款周转天数越短,代表企业发展越好。假设企业欠款长期难以追回,则代表债务人信用不佳,一直拖欠债款,企业也会因此面临高昂坏账风险,对企业常态化运作会产生消极作用。所以,应收账款周转率被多数企业列为重要考核指标。

赊销收入净额/应收账款平均余额=应收账款周转率,其中,赊销净额作为企业的商业秘密并不对外公布,一般用营业收入代替

表32016-2020年太阳纸业应收账款周转率相关数据表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 营业收入(亿元) | 144.55 | 188.94 | 217.68 | 227.63 | 215.89 |

| 期初应收账款(亿元) | 9.43 | 13.62 | 16,45 | 14.64 | 16.07 |

| 期末应收账款(亿元) | 13.62 | 16.45 | 14.64 | 16.07 | 16.10 |

| 应收账款周转率(次) | 12.54 | 12.57 | 14.01 | 14.82 | 13.42 |

图32016-2020年太阳纸业应收账款周转率指标趋势图

图3中企业应收账款周转率从2016的12.54次上升到2019年14.82次,总体看是呈现稳定上升趋势的。表3中2016-2019年应收账款都是逐年递增的,可以了解到这几年太阳纸业不断扩大企业规模,销售量增加,采用赊销的销售方式,先签订合同约定时间收回账款,导致应收账款额增加。2020年应收账款增加,但受新冠疫情的影响,营业收入比去年减少5.16%,应收账款周转率下降,收回账款变现的能力变弱,收回账款的速度变慢,对资产的流动性产生较大影响,长期以往的话会对公司资金周转严重干扰。

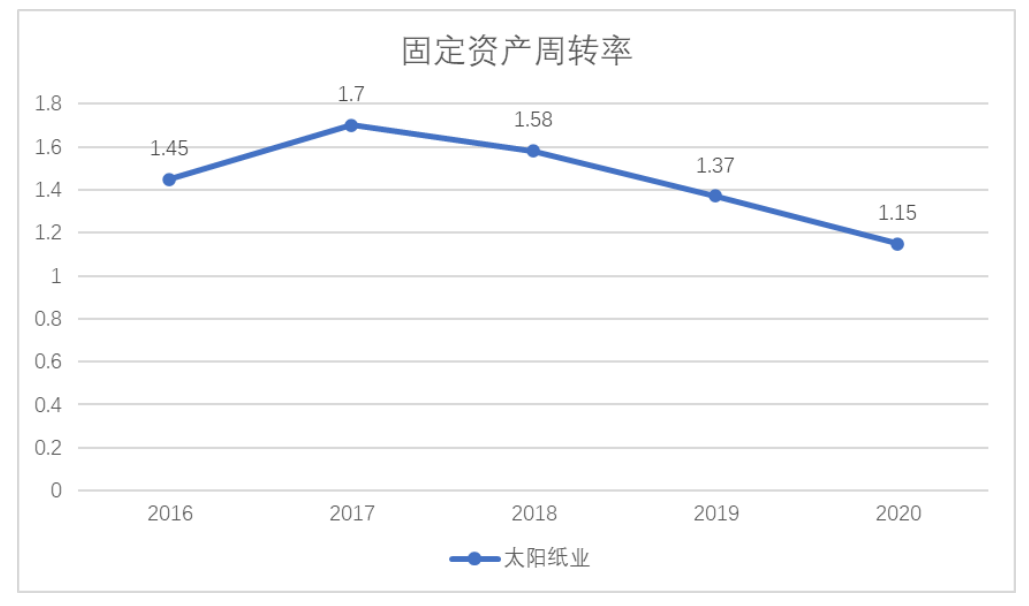

4.固定资产周转率

在一个特定期限中,把企业的固定资产平均总值与营业收入两个数值放在一起相除,最终所得结果就是固定资产周转率。在对固定资产周转情况评估时,它是重要指标之一。企业对固定资产的利用是否充足从固定资产周转率中可以一目了然。若是利用不佳的话,这说明企业资产结构也应优化,固定资产投资应做出调整。反之,利用充足的话,恰恰相反。

固定资产周转率=营业收入/固定资产平均总值

表42016-2020年太阳纸业固定资产周转率相关数据表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 营业收入(亿元) | 144.55 | 188.94 | 217.68 | 227.63 | 215.89 |

| 期初固定资产(亿元) | 86.25 | 112.85 | 108.82 | 166.18 | 166.96 |

| 期末固定资产(亿元) | 112.85 | 108.82 | 166.18 | 166,96 | 209.54 |

| 固定资产周转率(次) | 1.45 | 1.7 | 1.58 | 1.37 | 1.15 |

图42016-2020年太阳纸业固定资产周转率指标趋势图

如表4所示,除2017年固定资产总额有所下降外,剩余四年均保持上升状态,说明太阳纸业正不断扩大生产经营规模,提高生产能力,产出质量好的纸制品。在2018年上升幅度最大,主要原因是2017年在建工程等项目完工转入固定资产,造成本年度固定资产金额上涨。在全部资产中,其占比扩大14.52个百分点。尽管从2018年开始,企业固定资产就在累计增加。但是,根据图4可知,也正是当年起企业固定资产周转率呈现出逐年下降趋势,出现这种情况的原因可能是前一年在建工程完工转入固定资产和本期购入的固定资产变多,营业收入增速迟缓,造成固定资产周转率回落。

5.总资产周转率

在一个特定期限中,把企业的平均总资产与营业收入两个数值放在一起相除,最终所得结果就是总资产周转率,它是总资产利用效率的直接反映。总资产周转率与资产利用率呈正比,它们二者越高则代表其营运能力越强。流动资产在总资产中的占比和流动资产周转率这两个因素会对总资产周转率产生一定作用。在企业各类资产中,流动资产的周转速度应是最高的。流动资产周转越快,总资产周转速度也会随之变快。而流动资产占比越少,总资产周转速度越迟缓。反之,则恰恰相反。

营业收入/平均总资产=总资产周转率

表52016-2020年太阳纸业总资产周转率相关数据表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 营业收入(亿元) | 144.55 | 188.94 | 217.68 | 227.63 | 215.89 |

| 期初总资产(亿元) | 197.18 | 201.94 | 260.56 | 295.23 | 322.95 |

| 期末总资产(亿元) | 201.94 | 260.56 | 295.23 | 322.95 | 358.66 |

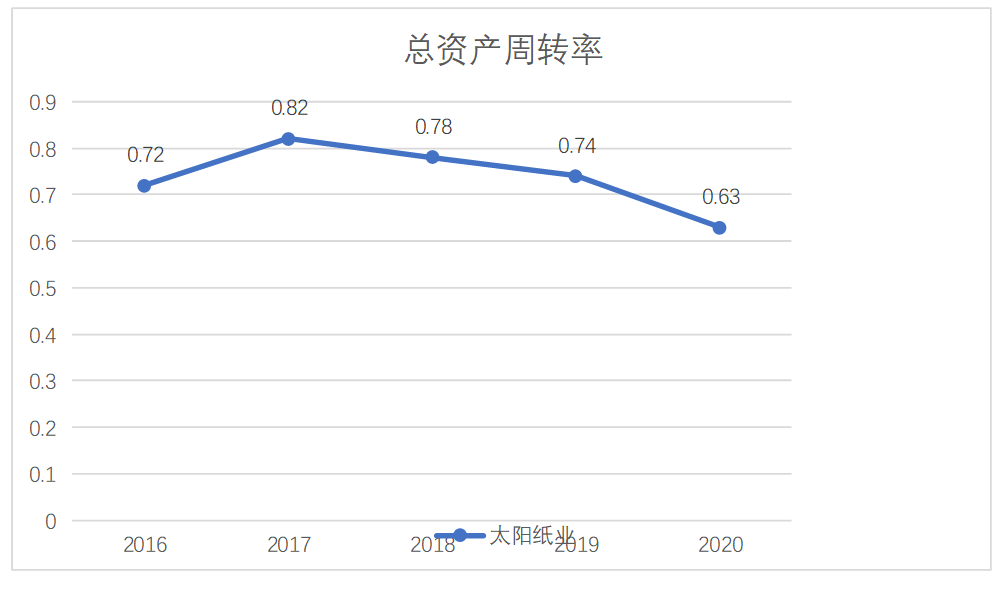

| 总资产周转率(次) | 0.72 | 0.82 | 0.78 | 0.74 | 0.63 |

图52016-2020年太阳纸业总资产周转率指标趋势图

表62016-2020年太阳纸业总资产结构表

| 年份

项目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

| 流动资产占总资产比重(%) | 36.30 | 40.03 | 36.52 | 34.78 | 27.88 |

| 非流动资产占总资产比重(%) | 63.70 | 59.98 | 63.48 | 65.22 | 72.11 |

表5中,2016-2017年公司受益于产品市场景气度稳步提升,加之进行产品结构调整及新品研发,不断适应市场需求企业营业收入持续增长,2016年营业收入同比上年增加33.54%,增加幅度最大,公司经营业绩获得较大提升。总资产逐年递增,说明太阳纸业一直在扩大生产,但图5中总资产周转率从2016年0.72次下降到2020年的0.63次,企业总资产周转率整体是呈下降趋势的,表明太阳纸业对资产的利用率是不断降低的,资产管理不完善。如果企业不采取相应措施,加强总资产的管理,总资产周转率会越来越低,影响企业的资产流动。另外,从表6分析可以得出,太阳纸业2016-2020年流动资产占比明显小于非流动资产占比,企业资产的流动性较差,也是影响总资产周转率低的原因之一。

三、山东太阳纸业股份有限公司营运能力存在的问题及原因分析

(一)存货周转率低,缺乏科学管理

太阳纸业的存货周转率从2018开始逐年下降,企业存货占流动资产比重越来越高,存货周转率也就越来越低,种种问题表明太阳纸业在存货管理方面存在不足,存在存货积压现象。存货积压越多,管理存货的成本相应就会越高,占用大量的流动资金,造成流动资金的大量减少以及资金周转速度减慢。太阳纸业库存管理制度存在漏洞,存货监管薄弱,且流动性不佳。特别是企业变现能力和存货管理效率,还有一定的上升空间。

(二)固定资产周转率下降,投资不合理

2018年至2020年,太阳纸业固定资产周转率持续下降,且降幅逐年增加,与造纸业固定资产周转率行业均值差距明显,显然企业在固定资产的管理上存在很大问题。固定资产周转率不高,这代表其资产利用效率较低,营运能力较差,固定资产管理还需加强。资产结构不合理,投入过多固定资产,固定资产所占比例较大,导致企业闲置固定资产不断增加,出现报废、消耗过高等问题,固定资产不能够得到有效利用,造成企业资源的浪费,从而大大降低了固定资产的使用效率,影响企业固定资产的综合投资效益。

(三)总资产利用率低,资产结构不合理

通过前文分析可知,2018-2020年太阳纸业总资产周转率逐年下降,反映出企业在资产管理方面有不足之处。2019-2020这两年营业收入增速明显低于总资产增速,总资产周转速度提升不上来,资产的利用效率就达不到一个合理化的水平,营业收入增长率跟不上总资产增长率,也从侧面反映出企业在销售管理上还有待改进。从该企业的资产结构看,流动资产占比较小,造成企业资产流动性较差,变现能力弱。一旦遭遇突发情况或无力对当期债务偿还,企业很难在较短时间内转化为货币资金,可能影响企业的营运能力和偿债能力。

四、提高山东太阳纸业股份有限公司营运能力的对策

(一)加强对存货的管控

对于存货量的范畴,企业应以市场供需变化和政策调整,及时优化控制,规避掉产品脱销和生产过剩的现象出现。在产品投入生产过程中,企业要对市场需求变动、购买力及存货量等外部因素全面考量,把产品目标量合理设定好。针对原材料,从供应商供货这一环节起直到最终的投入生产,企业应对其全流程监管,全力做到存货周转率最大化和存货数量最小化,切记不能盲区采购,无依据积压原料。要做好完全的准备应对瞬息万变的市场,按照经营现状、市场需求调整生产计划,销售部门也要制定适合当前市场前景的营销策略和方案, 将企业存货周转率稳定一个合理的范围内,提高存货周转率,从而降低存货占用流动资产的比例。

(二)提升固定资产管理水平并合理投资

要想把固定资产周转率提升起来,企业就应重视固定资产管理工作,做到结构合理和投资规模得当。假设规模过度的话,难免有设备搁置,无形中浪费资源,拉低固定资产使用效率;假设规模过小的话,则生产力又会有所欠缺,规模效益难以生成。太阳纸业目前发展成熟,规模较大,在进行固定资产投资之前应深思熟虑,充分考虑该投资是否是公司现阶段业务发展所必需的,是否能给企业带来相关的经济效益,同时不能因其所投资的能带来短期利益而不考虑长期利益,要全方面考虑固定资产的投入使用效率,然后再做出相关决策。二次整合公司固定资产,科学协调资源,有效把固定资产利用率提高,带动生产经济效益增加。面对利用效率不佳的固定资产,尤其是生产线中的固定资产,必须要明晰固定资产利用水平不高的原因,从而切实的优化生产线固定资产,提高生产线固定资产的工作效率。与此同时,企业应该进一步加快引进高技术含量的生产机器设备和自主研发的机器设备的投产步伐,促进固定资产利用率的显著提高。

(三)调整资产结构并提高资产利用率

企业今后的收益能力如何,从其资产管理成效和资产结构中便可揣摩明白。资产利用效率若是保持高数值的话,那么则透露出两点讯息,其一资本是较为安全的;其二,资产管理效果显著。笔者在探析太阳纸业的非流动资产和流动资产后可知,当企业流程资产所占比重较大时,总资产周转率也相对高,所以企业应该根据自身的经营状况和所处的发展阶段对资产结构做出微调,时刻关注总资产中流动资产占比变化,从企业所处位置出发,对非流动资产占比缩减或扩大流动资产占比,驱动企业资产结构向稳定型资产结构靠拢,有助于帮助企业把握市场前景,利于公司的发展。提高资产使用效率,也要适当扩大企业销售,增加市场份额,提高产品的市场占有率,增加营业收入,销售更多产品,使资产周转率有效提高。在企业看来,闲置资产一般达不到较高利用率。因此,对现有资源科学评估,整合利用率停滞的闲置、多余资产对其创新优化,用到可用之处,促使资产利用率能够有所上浮。

五、结论

本文以太阳纸业为分析对象,结合公司财务报表,通过分析与营运能力有关的五个指标,从流动资产、总资产、固定资产等多个角度客观评价了太阳纸业的营运能力,针对目前企业营运能力存在的问题进行原因分析并提出相应的对策。目前,造纸行业的竞争日益激烈,虽然通过公司数据对公司进行了分析,但太阳纸业也应根据自己公司的实际情况,结合市场需求,了解并解决公司在经营上存在的问题,对公司存在的不足做出改进,着重改善企业的存货周转率、总资产周转率以及固定资产周转率,从而使营运能力甚至其他方面都有所提高,让公司在竞争激烈的造纸行业中脱颖而出。

参 考 文 献

[1]杨紫晗.企业营运能力分析——以ZARA公司为例[J].中国管理信息化,2019,(50).

[2] 姚广宇.万科集团营运能力分析案例研究[D].吉林财经大学,2015.

[3] 田雷.企业营运能力评价体系的构建研究[J].全国流通经济,2018,(42).

[4] 毕艳杰,田明烨.Z公司营运资金管理效率分析[J].管理观察,2019,(161).

[5] 郭建荣.应收账款周转率作为考核指标的科学性研究[J].山西财经大学报,2018,(37).

[6] 周轶.浅谈企业固定资产管理中存在的问题及对策[J].甘肃科技,2017,(66).

[7] 宫爱萍.海澜之家营运能力分析[J].合作经济与科技,2019,(121).

[8] 宗悦.企业营运能力分析——基于LK医药公司[J].中国市场,2023,(70).

[9] 郑乾,李爱琴.西藏药业上市公司营运能力研究[J].中国乡镇企业会计,2020,(84).

[10] 李晓丽.山西煤炭上市公司资产结构与盈利能力相关性的研究[D].山西财经大学,2014.

[11] 张奕昆.GM乳业股份有限公司营运能力分析[J].商业文化,2023,(141).

[12] 李婷.WY公司营运能力分析[J].纳税,2019,(208).

[13] 袁雪萍.X股份有限公司营运能力分析[J].营销界,2019,(19).

[14] 黄娟莉.基于财务比率的企业营运能力分析[J].现代商业,2011,(171).

[15] 陈晓慧.浅析企业营运能力分析[J].中小企业管理与科技(上旬刊),2016,(42).

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/75114.html,