摘要:汽车行业作为我国国民经济的重要支柱产业,对我国经济及社会发展起到了重要作用。我国自主汽车品牌目前在市场上处于劣势,如何在充满机遇与挑战的环境下继续发展,投资战略的选择是关键。本文选取比亚迪汽车为研究对象,在剖析行业现状的基础上,采用文献分析法、比较分析法、趋势分析法、比率分析法等,对比亚迪汽车投资规模、投资结构及投资效率进行分析。发现其存在着投资规模过快增长、投资效率水平下降、过度依赖XX补贴的问题,从而提出了调整投资步伐,避免过度投资、完成成本管理,提高投资效率、减少政策依赖,提高自主能力的对策与建议,以期能对于比亚迪汽车投资战略优化有所帮助,促进我国自主汽车品牌的发展。

关键词:自主汽车品牌 比亚迪 投资战略 财务分析

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

随着我国经济体系的不断完善,我国企业的经营管理环境发生了巨大的变化。如何在竞争激烈的市场环境下做出有效的经营决策,成为了企业与经济学家所重点关注的问题,财务战略管理的重要性也逐渐被大众所认可。如何通过财务战略管理增强企业的市场竞争能力,支持企业长远的良性发展,是每个企业所需要考虑的问题。企业的投资战略作为企业的财务战略的重要子战略,将经营战略实效化并通过收益表现,影响其他子战略与企业决策。投资战略对企业未来的发展方向、资源有效配置均起到了结构性调节的作用。选择怎样的投资战略和如何实现投资战略的实际应用,成为企业所需要重视和解决的问题。而我国企业财务战略管理成熟度较低,对投资战略的研究不够充分,需要完善和发展。

汽车行业作为我国国民经济的重要支柱产业,对我国经济及社会发展起到了重要作用。根据国家统计局数据,截止2018年11月,我国汽车产量累计值达到了2582.0万辆,民用汽车拥有量也达到了20906.67万辆。我国汽车制造业及消费数量基数大,汽车行业规模庞大,竞争激烈。同时,我国汽车产量增速有所下降,呈缓慢增长趋势。2018年11月,汽车行业增量下降3.2%,是连续第二个月下降。作为我国自主研发汽车品牌的龙头企业,比亚迪汽车横跨汽车和电池两大领域,为我国自主研发汽车产业开拓出崭新的发展路径。通过对比亚迪汽车投资战略的研究,一方面有利于比亚迪汽车在竞争激烈的市场环境下保持良性发展,提高公司竞争能力;另一方面,通过对比亚迪汽车投资战略的个案研究可以为我国汽车行业发展提供一定的经验,为我国自主汽车品牌的发展提供帮助。

1.1.2 研究意义

财务战略对于企业导向具有十分深远的影响,因此企业为了长远良性的发展,需要制定有效可行的财务战略。投资战略作为财务战略的子战略,对于企业发展方向和资源的利用情况具有重要调整作用。不同企业所适用的投资战略也有所调整。研究比亚迪汽车投资战略,一方面对于公司发展十分必要。面对竞争激烈日益增长的汽车行业,在经济形势严峻的当下,比亚迪汽车如何调整投资战略十分重要。理论研究可以为实际投资提供导向性建议,避免盲目投资,降低风险,提高投资效率。另一方面,研究比亚迪汽车投资战略能够更好的塑造我国汽车自主品牌,为其他相关企业提供有益的经验,加快我国汽车自主汽车品牌的发展与走向世界,同时有利于XX出台相关政策。

1.2 国内外研究综述

1.2.1 国内研究现状

国内对于投资战略的研究,主要分为投资战略的概念、投资战略的分类研究以及投资战略的影响因素等三个方面。

(1)投资战略的概念

常树春(2005)、于洋和卜穆峰(2009)提出,投资战略是将企业经济资源整合,从而使得企业经营方向在确定、实践和评价时达到统一,并从从经济与管理两个方面进行了说明。保小梅(2017)研究指出,投资战略是将投资与财务管理二者有机结合,再运用战略管理思想得到的对于企业资产进行动态化调整的结果。李少臣(2017)认为企业的投资战略就是基于风险收益理论对于投资活动进行分析与控制。孙家伟(2018)认为投资战略研究的是企业如何进行资金的分配与利用问题,在制定投资战略的过程中主要关注投资的合理性与效率性。

(2)投资战略的分类研究

李东东(2008)、杨麒(2010)对企业对外直接投资进行了研究,通过对我国企业对外直接投资发展过程、影响因素、现阶段的特点以及存在的问题进行分析,提出了企业跨国直接投资战略模式选择建议。张利(2015)对多元化投资战略与专业化投资战略进行了分类研究,其中多元化投资战略的目的是为了形成企业的规模经济效益,有效的分散风险;专业化投资战略则是集中资源于核心业务,从而带动公司成长。程赛(2016)从投资方向特征、投资领域特征、投资性质及发展方向特征三个角度进行了分类。

(3)投资战略的影响因素

国内学者主要从生命周期理论角度对投资战略的影响因素进行了研究。刘阳(2001)根据不同产品生命周期阶段的特点提出了对应的投资战略,从而提高投资的有效性。孔宁宁(2004)指出了处于不同生命周期阶段的企业所面临的风险各不相同,在此基础上得出各个阶段企业的投资战略。徐凤菊、王凤(2009)针对不同生命周期阶段高新技术企业应采取何种投资战略进行了说明。李华军(2015)从生命周期的视角研究了阿里巴巴电商生态系统的演化,从而得出了不同阶段投资战略与融资战略的协同作用。胡亚宁(2018)根据具体公司所处的生命周期分析现在投资战略现状并评价了实施效果,得出公司进入成熟期后应完善战略布局,实现多元化投资。

1.2.2 国外研究现状

国外学者对于投资战略研究,主要从多元化投资和投资效率进行了研究。

(1)多元化投资

Marisa(2002)研究得出企业一定程度的多元化投资有利于提高自身价值,然而过度和小程度的多元化投资并没有显著作用,甚至降低价值。Gomes(2004)从市场因素角度讲多元化投资进行分类,并且研究发现将多元化投资与自身核心竞争力业务联系紧密的企业绩效增加较为显著。John Hughes(2006)研究指出多元化投资战略可以减小非系统风险但会导致不同的行业领域的信息不对称,从而增加了投资不确定性,使得过高的估计预期收益率。Canfei He (2008) 研究指出企业通过利用闲散资源进行多元化投资可以使企业在进入其他业务领域时获得更多的专用性资产优势,从而提高企业的绩效。

(2)投资效率

Jensen(1986)在对企业投资行为的研究中发现,当公司为了扩大公司规模,将闲置资源用于非营利投资活动时,过度投资的情况常出现于拥有较多自由现金流的企业。Shin 和 Kim(2002)提出投资战略的非效率性会出现投资不足与过度投资两种情况。Holmen 和 Hogfeldt(2005)通过研究发现,股权与控制权相制衡的企业,由于股东存在较大可能控制多家企业现金流,可能会导致资源的错误配置,从而引起了终端部门的效率缺失和过度投资。Titman(2009)研究发现融资在一定程度上能够约束企业的投资行为,企业拥有充足资金可能会进行非理性投资。

1.2.3 文献评述

通过对上述国内外学者在投资战略方面的研究成果的了解,可以看出国内外对投资战略的研究侧重于理论研究阶段,个案研究较少。国内的个案研究主要针对财务战略的整体研究,对于投资战略的具体案例研究较少。因此本文主要对比亚迪汽车投资战略这一具体案例进行研究,试图发现相关问题并提出建议。

1.3 研究内容及研究方法

1.3.1 研究内容

本文通过对比亚迪汽车投资战略进行研究,发现公司投资战略中存在的问题,并在对其问题进行深入研究的基础上,针对性的对比亚迪汽车投资战略调整提出了相关建议。研究结果不仅有利于比亚迪公司日后汽车业务发展也为我国自主汽车品牌的发展提供了经验与参考价值。

第一章绪论。本章阐述了文章选题的研究意义和研究背景,并简要概括了国内外关于投资战略理论的文献研究成果,最后对本文的研究内容与方法进行了梳理。

第二章比亚迪汽车所在行业及公司概况分析,了解比亚迪公司汽车业务的行业现状、竞争情况及公司相关业务情况。

第三章比亚迪汽车投资战略财务分析。对公司汽车业务的投资过程进行梳理,然后运用财务分析方法对公司投资战略的实施情况进行了着重分析。

第四章比亚迪汽车投资战略存在问题分析。本章重点对比亚迪公司汽车业务投资战略实施过程中存在的问题进行了探讨,分析影响因素,并与相关企业进行对比和借鉴相关经验。

第五章对比亚迪汽车投资战略的相关建议。本章从比亚迪公司角度出发,针对前文对其投资战略中出现的问题总结,有针对性的对比亚迪公司汽车的投资战略提出了具体改进措施及优化建议,并对公司未来发展方向提出建议,希望能为我国自主汽车品牌发展提供一定思路。

第六章总结。对于本文研究情况进行总结,阐明研究存在的不足之处。

1.3.2 研究方法

(1)文献分析法

在撰写过程中通过中国知网、学校图书馆网站收集和研读了国内外有关投资战略及比亚迪公司研究相关文献50余篇。并结合互联网工具例如wind数据库搜索查阅了近年来的相关数据资料,奠定了本文的写作基础。

定量分析法主要运用了比率分析法、趋势分析法和比较分析法。

比率分析法。计算出比亚迪汽车业务收入、成本、毛利率等财务数据与公司整体数据之间的比例关系,并计算出相关财务分析数据。

趋势分析法。以比亚迪近5年的财务数据为基础,通过对其长期股权投资、主营业务收入、主营业务成本、期间费用等的环比增长率的计算、分析,来研究比亚迪汽车的投资趋势、经营状况等,为发现问题提供数据支撑。

比较分析法。将比亚迪汽车与其他同行业公司数据进行对比分析,并进行评价。

2 我国新能源汽车行业发展现状

与新能源汽车技术发展较早及更为先进的欧X家相比,我国新能源汽车发展较晚,但是近些年来实现了行业的快速增长。在初始阶段,我国主要通过从生产商的角度出发,对新能源汽车领域进行支持与发展,主要体现在核心技术的研发。 随着这些方面逐渐取得成效,国家则开始了对相关配套设施、鼓励消费者购买等方面的扶持,从而使得我国的新能源汽车行业实现了较快的发展。 我国新能源汽车行业主要有新能源汽车产销量领先全球、行业规模增长速度逐渐放缓、XX补贴政策进入退坡阶段的特点。

2.1 新能源汽车产销量领先全球

我国新能源汽车产销量领先全球,市场份额进一步加大。通过对新能源汽车市场数据进行研究,2019年2019年1月,全球新能源汽车在整个汽车市场中的销量占比达到了1.9%,并且根据市场趋势,这一占比会不断增加。我国新能源汽车品牌也取得了出色成绩,比亚迪元 EV取得了全球电动车销量第一的成绩,市场占有率进一步增加,但是其他自主品牌汽车销量还有较大发展空间。

与2018年相比,2019年新能源汽车市场的销量取得了显著增长。根据2019年1月数据可知,汽车销量超过15万辆,与上年同期数据相比增长了83%。同时对于全球销量领先的新能源汽车车型进行研究制表,可以发现我国汽车品牌取得了优异的成绩,共有13款我国自主汽车品牌的新能源汽车车型进入了前20名。然而 由表2-1可知,虽然比亚迪销量位于第一位,但是大部分自主品牌的销量排名均处于较为靠后的位置。这表明我国自主品牌通过前期阶段XX大力支持下所获得的优势正在逐步消失。随着新能源汽车行业的快速发展,市场的竞争更加激烈,越来越多的车企将目标放在了这一块“蛋糕”上。面对日益严峻的竞争与挑战,我国自主汽车品牌只要不断发展技术,提高核心竞争力,才能在未来市场生存下去。

| 表2-1 2019年1月全球新能源车企销量表 | ||||

| 排名 | 新能源车企 | 201901 | 201801 | 同比 |

| 1 | 比亚迪 | 28189 | 7156 | 293.92% |

| 2 | 上汽 | 14721 | ||

| 3 | 特斯拉 | 10340 | 5120 | 101.95% |

| 4 | 日产 | 7699 | 4708 | 63.53% |

| 5 | 吉利 | 6196 | ||

| 6 | 宝马 | 5699 | 7462 | -23.63% |

| 7 | 大众 | 4688 | 4874 | -3.82% |

| 8 | 现代 | 4596 | ||

| 9 | 北汽 | 4512 | 8700 | -48.14% |

| 10 | 江淮 | 4247 | 3621 | 17.29% |

| 11 | 雷诺 | 4123 | ||

| 12 | 华泰 | 4028 | ||

| 13 | 长城 | 3905 | ||

| 14 | 奇瑞 | 3860 | ||

| 15 | 沃尔沃 | 3517 | ||

| 16 | 江铃 | 3300 | ||

| 17 | 三菱 | 3194 | ||

| 18 | 力帆 | 2917 | ||

| 19 | 起亚 | 2618 | ||

| 20 | 东风 | 2572 | ||

2.2 行业规模增长速度逐渐放缓

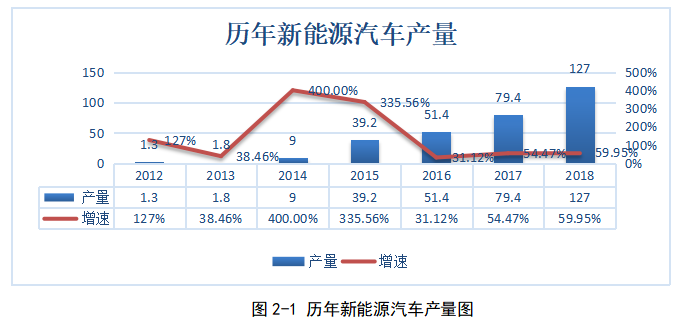

从新能源汽车产业规模上来看,我国连续处在全球产销第一位,但是行业规模的增长速度却呈现出明显的放缓趋势。由图2-1可知,2018年我国新能源汽车销量仍然出现了明显的增长,在绝对值上达到了125.6万辆,与2017年相比增长了61.7%,依然保持着稳定的增长。同时从图2-1中新能源汽车产量增长趋势可知,我国新能源汽车产量在2014年、2015年出现了显著增长,增长率达到了400%与335.56%,2016年增长率出现了明显下降后缓慢增长,至今仍保持着稳定增长。2013年以来,我国开始大力发展新能源汽车,从而行业规模在2014、2015年出现了快速增长。由于政策调整、行业规模基数较大、以及消费者观念培养比较缓慢等原因,达到增长峰值之后虽然规模仍然保持增长,但增长速度出现了明显下降。

2.3 新能源汽车补贴政策调低

目前我国新能源汽车XX补贴政策逐渐调低,XX加大了对于骗补行为的调查与严抓,整顿行业风气,促进行业健康发展。同时补贴额度逐渐下滑但是补贴范围进一步扩大,从生产端走向了市场端。我国自2009年开始推行新能源汽车相关补贴政策,时间跨度为2009年-2020年,一共包含了初始阶段、扩张阶段、退坡阶段和后补贴阶段四个阶段及针对生产端、消费端、配套设施端的三种主要补贴类型。2009年至2012年是第一阶段初始阶段,政策补贴主要针对于生产端,补贴的范围和区域集中于公共交通及少部分私家车,具有局限性。2013-2015年是第二阶段扩张阶段,该阶段补贴政策进一步细化,并且扩大了补贴范围与领域,因此导致高达400%、335.56%的新能源汽车产量同比增速(见图2-1)同时也导致了大量骗补事件的发生。2016-2018年是第三阶段退坡阶段,该阶段XX不断稽查骗补事件,并且补贴额度进一步收紧。但是补贴措施逐步下落至消费端,从车辆购置税、车船税的减免来刺激消费者消费,同时部分城市还从限行、摇号等角度提供了优惠政策。2019-2020年是第四阶段后补贴阶段,该阶段补贴主要针对于新能源汽车相关基础设施的建设,并且消费者逐步适应新能源汽车,行业更主要由市场驱动。目前市场处于退坡阶段,现有的新能源汽车企业都是市场竞争力强,技术扎实的企业,通过技术方面的优势不断研发新的性价比更高的产品,以产品驱动去占领市场。通过政策的引导作用,行业朝着健康有序的方向发展。

3 比亚迪汽车投资战略财务分析

3.1 比亚迪汽车概况

比亚迪汽车成立于1995年,初始业务为手机电池业务,2003年开始发展汽车业务。发展至今,比亚迪汽车是一家包含了汽车、电池、手机部件生产业务的多元化公司。其新能源汽车销量是全行业第一,并且拥有从电池到整车的自主知识产权。同时比亚迪汽车动力电池业务也有序发展,与新能源汽车业务一起,成为比亚迪汽车的产业支柱。

比亚迪汽车作为我国自主汽车品牌进入新能源汽车市场的先驱者,一定程度上可以称作我国新能源汽车行业的代表,对于我国新能源汽车行业的发展有着明显的影响。近些年来,在我国新能源汽车市场快速扩大规模的影响下,公司的新能源汽车销量实现了飞速增长,并且多次获得销量冠军。同时随着新能源汽车业务的发展,逐步赶超原有的传统燃油车业务,逐步转型为以新能源汽车业务为主的车企。2018年,比亚迪汽车新能源汽车销量占据了国内市场的20%,占据了市场领先地位。同时根据目前新能源汽车市场发展趋势,随着比亚迪汽车实力提升,市场份额有望进一步增加。 同时,比亚迪汽车专利强度位居国内第一。专利强度是一个评价专利的综合性指标,专利强度越高就代表着该项专利价值越大,能带来的经济效益越多。 根据中国车企专利强度排行榜单,比亚迪汽车专利强度、专利总量在行业中都具有较好的优势。一方面是专利强度较高,代表了专利价值高。另一方面,专利总量的数量大也说明了比亚迪汽车在核心技术方面具有一定优势。汽车行业中,由于新能源汽车业务的开展,技术出现新的发展分支,并且由于竞争激烈,各个公司均在技术发展方面投入大量资金,使得技术更新加快,面对这种情况,企业的自主创新技术与核心竞争能力愈发重要。因此,在看重科技创新和专利强度的新能源汽车行业,比亚迪汽车同样具有优势。在动力电池业务方面,比亚迪汽车通过持续投入新技术研发和海外市场的发展,加快市场发展,在光伏电池业务略显疲态的这一阶段寻找发展之路。

3.2投资规模分析

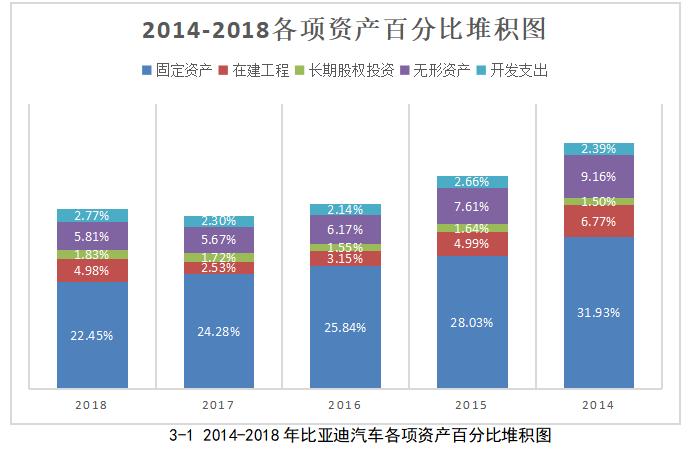

通过对比亚迪汽车投资规模进行分析,发现公司投资规模呈上升趋势,目前处于成长期,采取了扩张型的投资战略,固定资产、长期股权投资出现了显著增长。2014年至2018年,公司总资产从940亿元增加至1946亿元,并且资产主要构成部分为固定资产,固定资产绝对值从300亿元增加至437亿元呈明显上升趋势,但是固定资产的占比在不断下降,由31.93%下降至22.45%。同时长期股权投资出现了明显的增长趋势,说明了公司对外投资的扩张趋势。无形资产与开发支出保持稳定小幅增长,分别从86亿元增长至113亿元和从22亿元增长至54亿元,主要应用于新能源汽车及光伏电池业务研发,但是无形资产占比在不断下降。

| 表3-1 比亚迪汽车资产构成比率表 单位:% | |||||

| 2018 | 2017 | 2016 | 2015 | 2014 | |

| 固定资产 | 22.45 | 24.28 | 25.84 | 28.03 | 31.93 |

| 在建工程 | 4.98 | 2.53 | 3.15 | 4.99 | 6.77 |

| 长期股权投资 | 1.83 | 1.72 | 1.55 | 1.64 | 1.50 |

| 无形资产 | 5.81 | 5.67 | 6.17 | 7.61 | 9.16 |

| 开发支出 | 2.77 | 2.30 | 2.14 | 2.66 | 2.39 |

| 总资产 | 100 | 100 | 100 | 100 | 100 |

图3-1 2014-2018年比亚迪汽车各项资产百分比堆积图

比亚迪汽车固定资产绝对值呈增长趋势,由30,014,805,000元增加至43,678,630,000元。说明公司的投资现金流主要应用于固定资产的购置与建设,为扩大公司规模做准备。由图3-1可知,2014-2018年固定资产的占比呈下降趋势。通过在建工程金额的先减少可知,随着在建工程竣工固定资产出现了增加。同时2018年在建工程比例的增长,说明比亚迪汽车选择继续投入建设固定资产来进一步扩大投资规模。通过对比亚迪汽车近5年的财务报告进行分析,比亚迪汽车近5年来在全国投资建设大量工业园用于公司新能源汽车业务的发展,这是公司固定资产出现明显增长的主要原因之一。

表3-2 比亚迪海外子公司分布表(2014-2017年)

| 2017 | 2016 | 2015 | 2014 |

| BYD Germany Company | METROGREEN DO BRASIL LTDA | BYD CHILE SPA | Constellation Blondell LLC |

| BYD FRANCE SAS | BYD E-MOTORS-ECUADOR S.A | BYD ENERGY DO BRASIL LTDA | BYD MALAYSIA SDN.BHD |

| BYD INDUSTRIA DE BATERIA LTDA | BYD Auto Industry S.A | Universal Charging LLC | |

| BYD Motor Peru S.A.C | BYD Industria Italia, SpA | Constellation Cromwell LLC | |

| 比亚迪韩国有限公司 | Constellation 3811 LLC | ||

| 比亚迪英国有限公司 | BYD Singapore PTE.LTD | ||

| CTS AUTO S.A | BYD US Holding Inc | ||

| 比亚迪南非有限公司 | |||

| Constellation Astoria LLC |

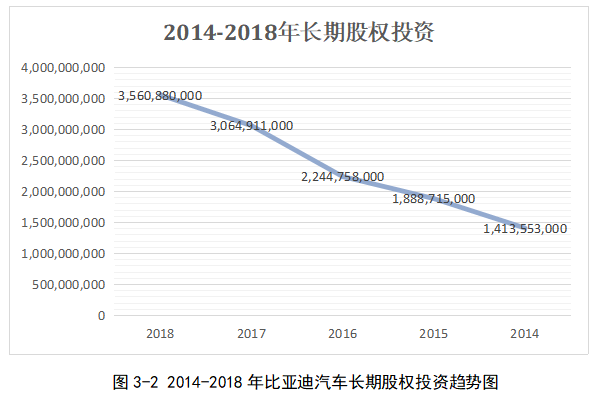

比亚迪汽车长期股权投资呈增长趋势,从2014年的1,413,553,000元增长至2018年的3,560,880,000元,这说明比亚迪汽车不断扩大对外资本扩张的投资战略。公司为了加快发展自身业务而大量设立子公司。子公司的有效投资可以提高比亚迪汽车自身的经济效益和市场竞争力,但是子公司的设立也存在一定风险,虽然比亚迪汽车可以获得子公司的利润分成,但是子公司的亏损同样需要承担。从投资规模角度来看,比亚迪汽车投资了大量子公司,加快对于市场的占领,但是子公司是否为公司带来利益,还需要进一步讨论。通过对比亚迪汽车近年来年报进行分析,公司长期股权投资主要集中于实业领域,涵盖汽车、电池、手机部件等业务,主要集中于新能源汽车相关业务,而金融领域的子公司数量很少。同时比亚迪汽车为了进一步扩大公司业务范围,不断发展海外子公司。自2014年以来,公司在海外通过新设成立或投资取得22家子公司,不断开拓市场,由比亚迪汽车年报可知,公司海外子公司主要发展业务为光伏业务及储能业务,汽车方面主要致力于推进电动巴士业务的发展,在欧美、韩国等汽车强国积极开拓汽车市场。

3.3 投资结构分析

3.3.1 投资结构整体分析

比亚迪汽车的投资结构主要由直接投资和间接投资两个部分构成,并且以应用于实际业务生产的直接投资为主。直接投资主要包含应用于公司汽车业务、手机部件生产业务及光伏电池业务发展相关的固定资产与无形资产的投资,实际体现为公司相关业务的经营状况。汽车业务相关投资不断增加,同时营业收入占总营业收入比重逐年上涨,2018年占比达到58%。并且在2015、2016年营业收入、毛利率出现明显增长,达到了40%以上,实现了收入的快速增长。手机部件生产业务自2015年开始,营业收入增长率、占总营业收入的比重均出现下滑趋势,向新材料领域转型后数据有所回升,2018年6月营业收入增长率达到了11%。电池及光伏业务营业收入增长率呈稳定增长趋势,占总营业收入比重也呈缓慢增长趋势,业务发展较为稳定。间接投资主要由可供出售金融资产和长期股权投资组成。比亚迪汽车2014-2018年主要在汽车及电池领域开设了多家子公司及合营公司。

3.3.2 直接投资分析

比亚迪汽车自上市以来直接投资领域趋向于多元化,主要包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务。

汽车业务比亚迪汽车在汽车业务方面近年来发展良好,处于行业领先地位。传统燃油汽车业务保持稳定发展,并且加大在新能源汽车业务的投资与发展,实现了营业收入、毛利率的快速增长。新能源汽车业务方面,2018年销量同比增长121.06%,销量再度蝉联全球第一。同时进一步推动私家车的销售与生产,推进电动大巴海外项目与国内城市轨道交通“云轨”建设。然而新能源汽车业务由于依赖XX补贴政策,伴随着政策进入退坡阶段,收入增长速度有所放缓并且营业成本有所提高。

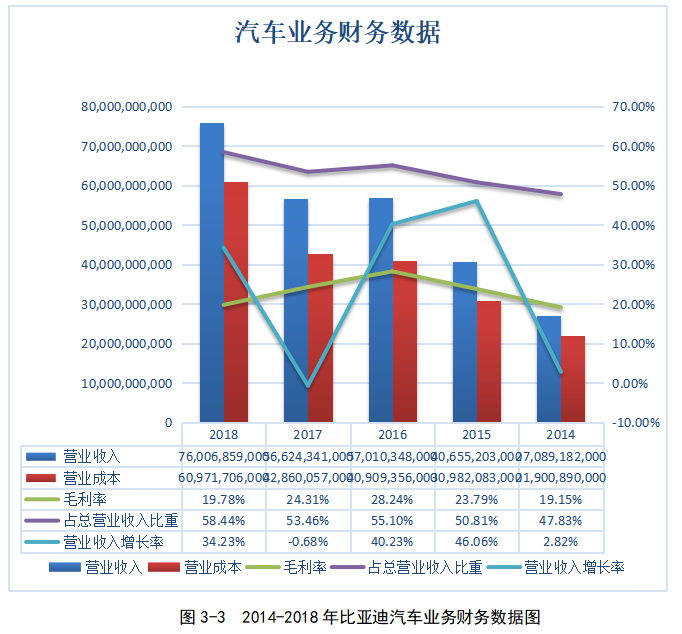

由图3-3可知,通过对汽车业务财务数据进行分析,伴随着公司逐年加大在汽车产业相关投资,汽车业务营业收入占总营业收入比重逐年上涨,由47%增长至58%。2015、2016年汽车业务营业收入、毛利率出现明显增长,毛利率达到了峰值28.24%,并且营业收入增长率达到了40%以上,实现了收入的快速增长。2016年《关于调整新能源汽车推广应用财政补贴政策的通知》发布,对于方法进行了完善与调整,同时随着退坡方案的出台,资金的使用效率得到了进一步的提高。在政策支持下,比亚迪汽车的新能源汽车业务出现了快速增长,从而在2016年营业收入增长率达到峰值55.1%。但是到了2017年,营业收入、毛利率均出现了下降,出现了营业收入增长-0.68%的负增长,并且营业成本有所提高,影响了比亚迪汽车在汽车业务方面的盈利水平。这是由于该阶段汽车业务过于依赖国家政策的扶持,2017 年补贴退坡大大影响了汽车业务盈利水平。因此如何提高公司自身的盈利水平,成为了该阶段投资的重点。为了解决这一问题,公司募集资金进行新能源汽车业务投资。随着在汽车业务方面的投资,2018年公司汽车业务盈利情况出现明显回升,。2018年尽管受到补贴退坡的政策影响,新能源汽车销量仍同比增长121.06%至约7.58万辆,销量领先市场,汽车业务收入增长率达到34.23%,出现明显回升。根据中国汽车工业协会公布的数据,比亚迪在新能源汽车领域的市场份额约18.3%,在新能源乘用车领域的市场份额约20.3%,在新能源汽车市场中占据领先地位。

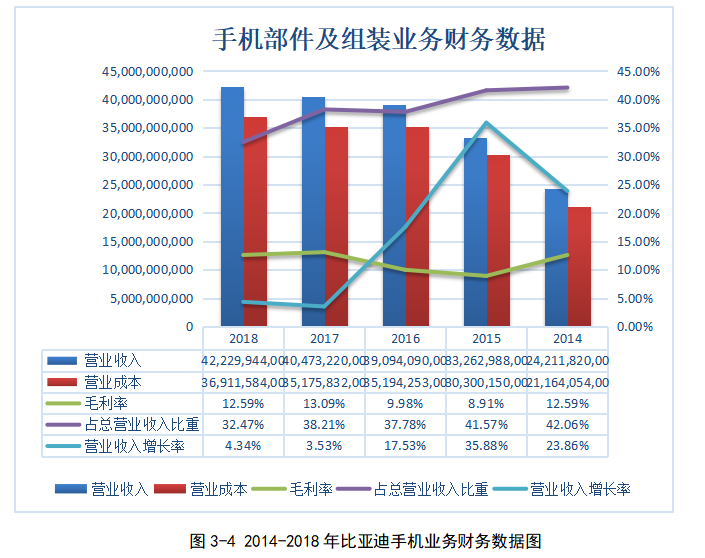

手机部件及组装业务在手机部件及组装业务方面,比亚迪汽车主要为国内外各大智能终端厂商、手机厂商提供部件生产以及整机的设计与组装。2014年至2018年6月,手机业务营业收入占总营业收入比重由42.06%下降至37.67%,呈明显下降趋势。同时营业收入增长率由2014年23.86%下降至2017年3.53%,出现了明显下降,但在2017年调整投资新材料领域后,出现了一定程度上升至4.34%。毛利率基本保持平稳增长,维持在10%左右,无较大波动。

由图3-4可知,通过对手机部件及组装业务财务数据进行分析,可以发现手机相关业务自2015年开始营业收入增长率出现明显下滑趋势,然而毛利率逐步上升。手机部件及组装业务营业收入占总营业收入的比重也逐年下滑。2015年由于手机市场中高端智能机型金属配件应用增长,因此公司金属部件业务收入得以快速发展,塑料部件业务持续受压,从而金属部件营业收入增速明显提升而塑料部件营业收入下降。因此该阶段公司积极投资扩充产能,以满足市场对金属部件持续增长的需求。然而2016年中国、X和巴西等主要市场均结束了以往迅速增长的趋势,因此增速连续减缓。在此期间,公司金属部件业务依然保证发展趋势,投资效果良好。2017年以来,虽然在金属部件领域具有领先技术与长期经营,并占据了市场一定份额,但是由于市场需求的减少,这部分业务毛利率逐年下降。原本作为手机业务主要支柱的金属部件业务的下滑,造成了增速缓慢。因此公司转而加大新材料领域玻璃机壳相关业务的投资,为手机部件业务培育新的收入及盈利增长点。从2018年数据可开出,这一转型投资取得了显著成果,营业收入增长率逐步回升。

(3)二次充电电池及光伏业务

二次充电电池及光伏业务主要包括应用于各种消费类电子产品和新型智能产品的锂离子电池和镍电池产品,并且不断发展磷酸铁锂电池和太阳能电池产品的研发,推动储能电站及光伏电站的建设。2014年至2017年,营业收入增长率由-0.97%增长至25.56%出现了明显增长,说明在这一阶段电池及光伏业务营业收入增长速度不断加快,然而2018年增长速度却出现显著下降至2.09%,这是由于光伏业务亏损较大导致。同时毛利率由9.49%增长至17.39%后下降9.46%,也进一步说明光伏业务亏损造成的影响。

通过对二次充电电池及光伏业务财务数据进行分析,我们可以发现从2014年开始,营业收入逐年上升,并且营业收入增长率整体来看呈稳定增长趋势,说明二次充电电池业务前景良好,发展稳定。而占总营业收入比重也呈缓慢增长趋势,说明电池业务盈利能力有所提升。2014年电池业务呈负增长是由于一方面公司处在光伏产业研发的初期阶段,获利能力较低,另一方面是由于X、欧盟等地的反倾销和反补贴影响持续,各项产品价格持续下跌。虽然光伏领域该阶段发展不利,但比亚迪汽车依然维持对于光伏产业的投资力度,并且继续稳定发展传统锂离子电池和镍电池产品业务。2015年以来,随着太阳能产业及光伏产业在海外的成功运营,太阳能业务亏损逐年收窄并逐渐盈利,光伏业务也在海外大额订单的基础上实现快速增长。同时也积极开拓国内市场,大力发展国内储能电站的建设与运营。然而自2018年5月31日发布新的光伏政策以来,光伏发电补贴加速退坡,市场需求急剧下滑,市场竞争更趋激烈。因此,光伏业务方面将积极开拓海外市场,努力扩大海外销售规模并提升产能利用率,以缓解光伏新政带来的影响。但是从营业收入增长率及毛利率的下降看来,光伏产业的亏损对于公司业务造成较大影响。目前看来,公司前期保持传统锂电池业务稳定发展和大胆发展太阳能与光伏产业的投资决策具有明显效果,但国内政策及市场的变化会对业务造成不利影响。在这种情况下,公司选择继续大力发展传统锂离子电池业务,将2016年未公开资金募集项目人民币600,000 万元资金用于持续投资“铁动力锂离子电池扩产项目”,对光伏及太阳能业务投资并无明显增长。同时面对政策收紧的国内市场,比亚迪汽车将投资重心转为海外市场的发展。

3.3.3 间接投资分析

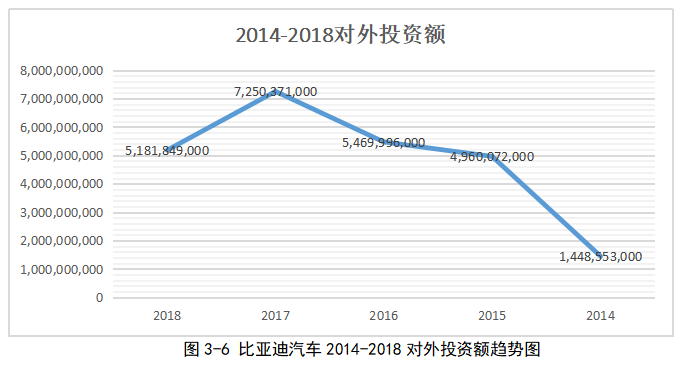

比亚迪汽车间接投资主要通过长期股权投资与可供出售金融资产进行,2014至2018年,公司对外投资总额由14亿元增加至52亿元,出现了明显的增长。同时间接投资占总资产的比重,由1.54%上升至2.66%。2018年比亚迪汽车对外投资额出现了明显下降,主要原因是由于新金融工具准则发生变动。其中2018年“可供出售金融资产”实际为“其他债权投资”与“其他权益投资工具”合计数,出现了明显的下降。整体趋势来看,比亚迪汽车逐步加大了对于间接投资的投入,主要由子公司、合资企业增加引起。

| 表3-3 比亚迪汽车 2014-2018年投资构成表 单位:% | ||||

| 可供出售金融资产比率 | 长期股权投资比率 | 对外投资合计比率 | 资产总计 | |

| 2018 | 0.83% | 1.83% | 2.66% | 100.00% |

| 2017 | 2.35% | 1.72% | 4.07% | 100.00% |

| 2016 | 2.22% | 1.55% | 3.77% | 100.00% |

| 2015 | 2.66% | 1.64% | 4.29% | 100.00% |

| 2014 | 0.04% | 1.50% | 1.54% | 100.00% |

比亚迪汽车持有的可供出售金融资产主要为出售深圳市比亚迪电子部品件有限公司获得的来自合力泰科技股份有限公司的股份支付。比亚迪汽车的长期股权投资基本为实业投资,以汽车业务、手机部件及组装业务、电池业务及金融融资业务构成。由表3-4可知,比亚迪汽车长期股权投资占比最多的是对汽车业务的子公司,其次为电池业务与金融融资业务。其中对于公司的传统业务手机部件及组装业务,公司近年并未开设子公司,进行进一步发展,而是选择在原有子公司的基础上进行发展。比亚迪汽车的金融融资业务是近些年来才开始发展,2015年2月2日,比亚迪汽车金融有限公司开业。其中,比亚迪汽车出资4亿元人民币,出资比例80%,西安银行股份有限公司出资1亿元人民币,出资比例20%。于2016年11月,比亚迪汽车对汽车金融增资人民币800,000千元,增资后持股比例不变。

| 表3-4 2018年比亚迪汽车子公司与联营、合营公司表 单位:千元 | |

| 子公司 | |

| 比亚迪X公司 | 248 |

| 比亚迪欧洲公司 | 174 |

| 深圳市比亚迪锂电池有限公司 | 6,446,495 |

| 上海市比亚迪有限公司 | 372,276 |

| 比亚迪汽车有限公司 | 1,199,038 |

| 比亚迪(香港)有限公司 | 32,508 |

| 上海比亚迪电动车有限公司 | 9,000 |

| 北京比亚迪模具有限公司 | 60,500 |

| 深圳市比亚迪汽车研发有限公司 | |

| 深圳比亚迪微电子有限公司 | 56,954 |

| BYDJAPAN株式会社 | 16,153 |

| 比亚迪汽车工业有限公司 | 7,189,825 |

| 惠州比亚迪实业有限公司 | 555,205 |

| 惠州比亚迪电池有限公司 | 110,550 |

| 比亚迪汽车销售有限公司 | 45,000 |

| 深圳比亚迪模具有限公司 | 11,820 |

| 宁波比亚迪半导体有限公司 | 180,000 |

| 商洛比亚迪实业有限公司 | 1,001,000 |

| 深圳比亚迪供应链管理有限公司 | 500,000 |

| 深圳市比亚迪投资管理有限公司 | 20,000 |

| 比亚迪建设工程有限公司(原名为:四川天厚建设有限公司) | 101,000 |

| 小计 | 17,912,746 |

| 合营 | |

| 比亚迪汽车金融有限公司 | 1,324,554 |

| 广州广汽比亚迪新能源客车有限公司 | 75,006 |

| 青海盐湖比亚迪资源开发有限公司 | 245,473 |

| 小计 | 1,645,033 |

| 联营 | |

| 中铁工程设计咨询集团有限公司 | 117,645 |

| 西藏日喀则扎布耶锂业高科技有限公司 | 298,064 |

| 深圳市深电能售电有限公司 | 104,017 |

| 小计 | 519,726 |

| 合计 | 2,164,759 |

3.4 投资效率分析

3.4.1 投资效率整体分析

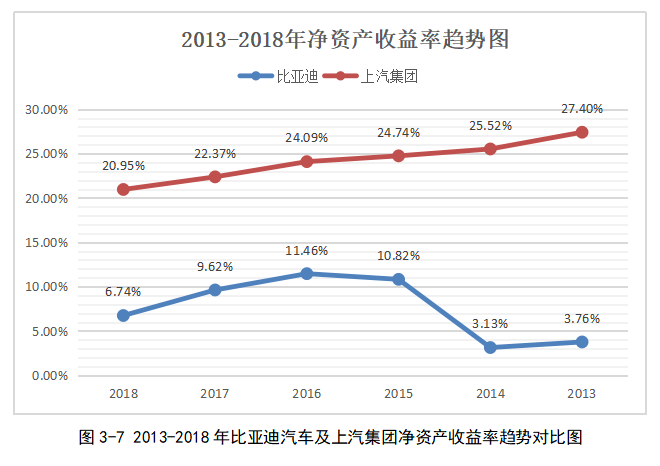

比亚迪汽车投资以直接投资为主,利润主要来源是产品的销售,因此可以通过研究比亚迪汽车盈利能力来进行投资效率分析。反映盈利能力的主要财务指标是净资产收益率,净资产收益率由偿债能力与营运能力两个杠杆决定,因此通过逐步分析营运能力、偿债能力、盈利能力来分析投资效率。同时通过与行业内同样发展良好的上汽集团数据比较,对于比亚迪汽车投资效率进行分析。通过分析可知,比亚迪汽车净资产收益率整体来看呈增长趋势,由2013年3.76%增长至2018年6.74%,说明了投资的有效性。但与上汽集团投资收益率相比明显较低,2018年上汽集团投资收益率达到了20.95%,说明上汽集团的投资情况优于比亚迪汽车。因此通过对比上汽集团各项数据,对于比亚迪汽车投资效率进行进一步分析。

| 表3-5 2013-2018年比亚迪汽车盈利能力相关指标 | ||||||

| 比亚迪 | 净资产收益率 | 销售净利率 | 总资产周转率(次) | 权益乘数 | ||

| 2018 | 6.74% | 2.73% | 0.7 | 3.53 | ||

| 2017 | 9.62% | 4.64% | 0.66 | 3.14 | ||

| 2016 | 11.46% | 5.30% | 0.79 | 2.74 | ||

| 2015 | 10.82% | 3.92% | 0.76 | 3.63 | ||

| 2014 | 3.13% | 1.27% | 0.68 | 3.62 | ||

| 2013 | 3.76% | 1.47% | 0.73 | 3.51 | ||

| 表3-6 2013-2018年上汽集团盈利能力相关指标 | ||||||

| 上汽 | 净资产收益率 | 销售净利率 | 总资产周转率(次) | 权益乘数 | ||

| 2018 | 20.95% | 5.45% | 1.1785 | 3.26 | ||

| 2017 | 22.37% | 5.49% | 1.3057 | 3.12 | ||

| 2016 | 24.09% | 5.89% | 1.354 | 3.02 | ||

| 2015 | 24.74% | 6.06% | 1.4277 | 2.86 | ||

| 2014 | 25.52% | 6.10% | 1.5896 | 2.63 | ||

| 2013 | 27.40% | 6.32% | 1.6309 | 2.66 | ||

3.4.2 净资产收益率

比亚迪汽车净资产收益率在2014年-2016年出现了明显的增长,由3.13%上升至11.46%,说明其盈利能力得到了显著提升,公司在该阶段的投资效率良好。然而2016年以来至今。比亚迪汽车净资产收益率呈下降趋势,但相较于2014年3.13%仍然存在显著提升,说明公司选择大力投资新能源汽车业务的正确性。与上汽集团相比,比亚迪汽车净资产收益率明显低于上汽集团,说明比亚迪汽车的盈利能力与上汽相比较低。由于净资产收益率=销售净利率*总资产周转率*权益乘数,因此具体原因还需要结合其他指标进行进一步分析。

| 表3-7 2013-2018年比亚迪汽车收益率趋势表 单位:% | ||||

| 净资产收益率 | 长期资本收益率 | 归属于母公司净资产收益率 | 投资收益率 | |

| 2018 | 6.74 | 9.56 | 5.04 | 6.98 |

| 2017 | 9.62 | 11.13 | 7.39 | -2.84 |

| 2016 | 11.4 | 13.18 | 9.86 | -13.27 |

| 2015 | 10.82 | 11.45 | 8.74 | 24.31 |

| 2014 | 3.13 | 5.98 | 1.71 | 4.72 |

| 2013 | 3.76 | 5.86 | 2.55 | -4.43 |

由图3-7可知,比亚迪汽车净资产收益率总体呈现出上升趋势,并且在2014年出现明显上升。这是由于比亚迪汽车自2014年开始,为了扩大公司的业务发展,通过新设成立、投资取得成立了较多的子公司,并且合营与联营企业数量也出现明显上升。由于业务的发展。使得公司净利润出现明显上升,尤其是在新能源汽车领域相关领域,2014年以来国家补贴政策利好,业务得到了飞速发展。公司的投资收益率变动幅度较大,这是由于公司处置与联营合营企业损益引起。由表3-7可知,2015年,公司投资收益率出现明显增长,达到24.31%,这是由对全资子公司深圳市比亚迪电子品件有限公司处置所获得的投资收益引起。2016年,投资收益率出现明显下降主要是长期股权投资损失、处置子公司的投资损失。公司通过对外投资,盈利能力及投资收益有所发展,但是由于投资子公司,联营与合营企业规模较大,风险也较大,子公司、联营与合营企业的经营状况对于母公司利润造成了明显影响。

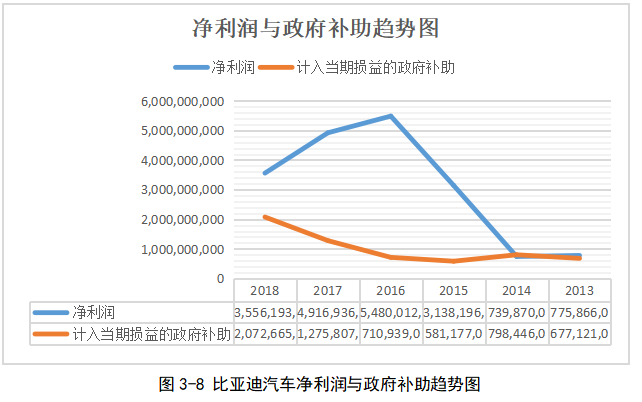

由图3-8可知,比亚迪汽车2013-2018年获得的XX补助总体呈增长趋势,由6.7亿元增长至20.72亿元。但是净利润增长趋势在2015年达到最高后开始出现下降,并且下降幅度较大,如果没有XX补助,公司可能会出现负的净利润。XX补助的投入为比亚迪汽车的新能源汽车业务提供了显著的资金支持。并且由于XX对于新能源汽车的政策正在进入退坡阶段,如果比亚迪汽车无法从自身实力及核心技术的角度提高盈利能力,可能会由于XX补助的退坡对自身盈利造成较大影响。

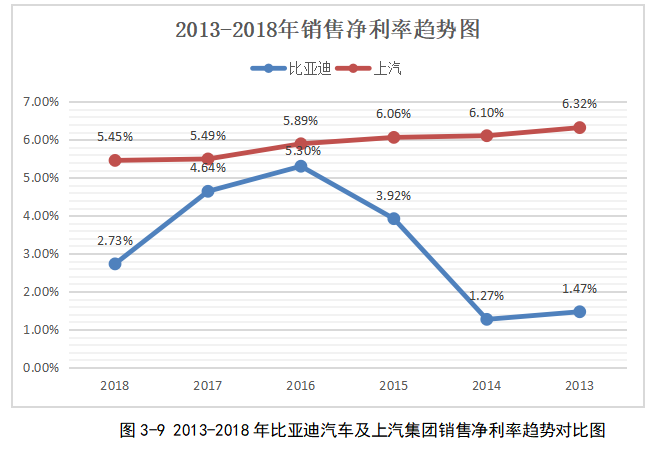

3.4.3 销售净利率

比亚迪汽车销售净利率呈波动状态,2014-2016年销售净利率出现了快速增长,在2014年达到了峰值5.30%,之后出现明显下降趋势。同时对各项费用占营业收入比重进行分析,发现比亚迪汽车营业成本占营业收入80%以上,占比较大,销售净利率较低与营业成本比重较大关系密切。通过与上汽集团数据相比较,发现比亚迪汽车销售净利率整体低于上汽集团,主要原因在于营业成本的增加及管理费用、财务费用较高,这也是导致比亚迪汽车的净资产收益率明显低于上汽集团的原因之一。对比亚迪汽车净资产收益率进行趋势分析可知,近些年比亚迪汽车净资产收益率呈下降趋势与销售净利率的下降密切相关,公司营运能力有待提高。

| 表3-8比亚迪汽车销售毛利率及销售净利率差异表 单位:% | ||

| 比亚迪 | 销售毛利率 | 销售净利率 |

| 2018 | 16.43 | 2.73 |

| 2017 | 19.01 | 4.64 |

| 2016 | 20.36 | 5.30 |

| 2015 | 16.87 | 3.92 |

| 2014 | 15.55 | 1.27 |

| 2013 | 15.36 | 1.47 |

| 表3-9 上汽集团销售毛利率及销售净利率差异表 单位:% | ||

| 上汽 | 销售毛利率 | 销售净利率 |

| 2018 | 13.25 | 5.45 |

| 2017 | 13.47 | 5.49 |

| 2016 | 12.87 | 5.89 |

| 2015 | 11.42 | 6.06 |

| 2014 | 12.36 | 6.10 |

| 2013 | 12.84 | 6.32 |

比亚迪汽车2018年销售净利率与2013年相比,由1.47%增长至2.73%。2014-2016年,销售净利率出现了快速增长,由1.72%增长至5.30%,但是2016年之后出现明显下降趋势。与上汽集团相比,比亚迪汽车销售净利率早期明显低于上汽集团,但自2014年发展新能源汽车业务之后出现了明显增长,在2016年与上汽集团基本持平,但近几年的下降趋势造成了差距的拉大。上汽集团销售净利率的下降趋势说明了比亚迪汽车在早期选择投资新能源汽车占据市场份额的正确性,但在占领市场份额后,如何降低成本成为了关键问题。虽然比亚迪汽车市场份额逐步增大,但是销售净利率却出现了下降趋势且明显低于上汽集团。由表3-8可知,2016-2018年比亚迪汽车销售净利率相比于销售毛利率明显有所下降,也说明比亚迪汽车费用化支出较多,公司获利能力受此影响。同时与上汽集团集中发展汽车业务相比,比亚迪汽车在光伏电池业务、手机部件业务方面销售情况出现了明显的下滑趋势,影响了公司的销售净利率。

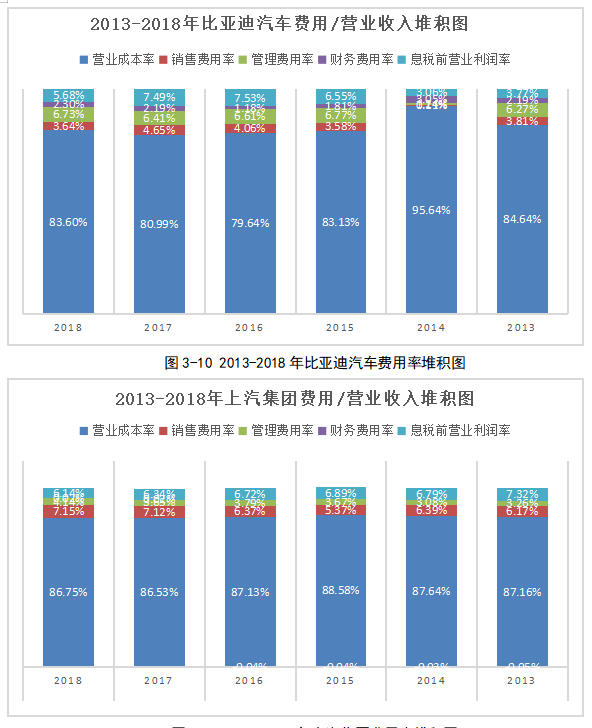

| 表3-10 2013-2018年比亚迪汽车费用率表 单位:% | |||||

| 比亚迪 | 营业成本率 | 销售费用率 | 管理费用率 | 财务费用率 | 息税前营业利润率 |

| 2018 | 83.60 | 3.64 | 6.73 | 2.30 | 5.68 |

| 2017 | 80.99 | 4.65 | 6.41 | 2.19 | 7.49 |

| 2016 | 79.64 | 4.06 | 6.61 | 1.18 | 7.53 |

| 2015 | 83.13 | 3.58 | 6.77 | 1.81 | 6.55 |

| 2014 | 95.64 | 0.11 | 1.24 | 3.05 | 3.06 |

| 2013 | 84.64 | 3.81 | 6.27 | 2.19 | 3.77 |

| 表3-11 2013-2018年上汽集团费用率表 单位;% | |||||

| 上汽 | 营业成本率 | 销售费用率 | 管理费用率 | 财务费用率 | 息税前营业利润率 |

| 2018 | 86.75 | 7.15 | 4.14 | 0.02 | 6.14 |

| 2017 | 86.53 | 7.12 | 3.65 | 0.02 | 6.34 |

| 2016 | 87.13 | 6.37 | 3.79 | -0.04 | 6.72 |

| 2015 | 88.58 | 5.37 | 3.67 | -0.04 | 6.89 |

| 2014 | 87.64 | 6.39 | 3.08 | -0.03 | 6.79 |

| 2013 | 87.16 | 6.17 | 3.26 | -0.05 | 7.32 |

图3-11 2013-2018年上汽集团费用率堆积图

对各项费用占营业收入比重进行分析,发现比亚迪汽车营业成本占营业收入达80%以上,占比较大,总体呈下降趋势,2018年有所上升。销售费用、财务费用、管理费用整体呈上升趋势,占营业收入比例较小。与上汽集团相比,比亚迪汽车营业成本率近年出现了上升,并且管理费用率、财务费用率明显高于上汽集团,但是销售费用率明显低于上汽集团。财务费用率的增长主要是由于公司为了尽快扩大规模,借入较多资金发展业务有关。因此比亚迪汽车提高营运能力,要加强对于费用化支出的管理,提高销售净利率。

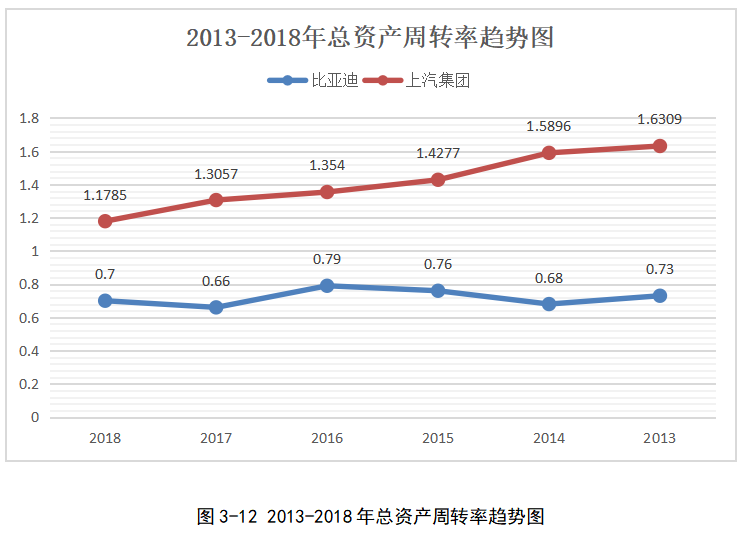

3.4.4 总资产周转率

比亚迪汽车总资产周转率变化趋势幅度较小,由图3-12可知明显低于上汽集团,说明了比亚迪汽车销售能力与投资产生的效益低于上汽集团。存货周转率是影响总资产周转率的重要因素,比亚迪汽车存货周转率呈下降趋势,同时明显低于上汽集团。比亚迪汽车虽然销售规模和营业收入有所上升,但是由于不断扩大的生产规模,市场竞争激烈,导致存货的流动性较差,存货的占用水平相对较高。比亚迪汽车近年来总资产周转率出现下降,主要原因是比亚迪汽车不断扩张的投资战略导致的资产增加,使得资产利用效率受到影响。并且新能源汽车业务、光伏电池前期投入成本较大,投入使用周期较长,使得资产利用率较低。

| 表3-12 比亚迪汽车存货周转率及总资产周转率差异表 | ||

| 比亚迪 | 存货周转率(次) | 总资产周转率(次) |

| 2018 | 4.71 | 0.70 |

| 2017 | 4.61 | 0.66 |

| 2016 | 4.97 | 0.79 |

| 2015 | 5.17 | 0.76 |

| 2014 | 5.4 | 0.68 |

| 2013 | 5.75 | 0.73 |

| 表3-13 上汽集团存货周转率及总资产周转率差异表 | ||

| 上汽 | 存货周转率(次) | 总资产周转率(次) |

| 2018 | 14.1302 | 1.1785 |

| 2017 | 17.0503 | 1.3057 |

| 2016 | 17.5065 | 1.354 |

| 2015 | 15.4148 | 1.4277 |

| 2014 | 15.7644 | 1.5896 |

| 2013 | 17.5776 | 1.6309 |

比亚迪汽车存货周转率2013-2017年呈明显下降趋势,由5.75下降至4.61,远低于上汽集团的存货周转率。比亚迪汽车虽然在新能源汽车占据了优势,但在传统汽车行业却没有明显优势,同时手机部件业务、光伏电池业务最近几年市场较为低迷,销售状况有所下滑,存货流动性较差。并且为了发展核心竞争力、进行产业升级,比亚迪汽车在业务研发技术上投入了大量资金建设生产基地,这部分投入获得收益的周期较长,造成了总资产周转率的下降。而上汽集团由于集中发展汽车业务,在其他领域发展较少,因此在汽车业务优势明显口碑良好,销售能力较好,存货流动性好,总资产周转率较高。

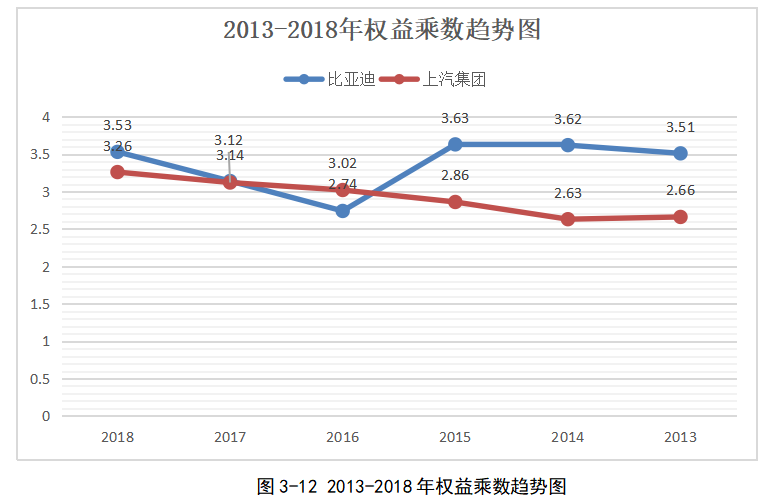

3.4.5 权益乘数

比亚迪汽车权益乘数自2016年以来呈上升趋势,说明公司负债及财务杠杆的增加。与上汽集团相比,二者权益乘数相差不多比亚迪汽车2013-2018年负债总额呈明显上升趋势,说明公司为了扩大规模在不断增加负债。对负债结构比率进行进一步分析后可知,以短期借款、应付账款及应付票据为主,流动负债占比较高,所承担的负债压力不断增加,对于资金的需求也在增加。比亚迪汽车实收股本呈上升趋势,从23亿元上升至27亿元。同时应付账款与短期借款上升趋势明显(见图3-14),短期借款由12亿元上升至37亿元,应付账款由92亿元上升23亿元。虽然负债金额不断上升,但是所有者投入企业的资本占全部资产的比重逐渐下降,说明财务杠杆的进一步增大。

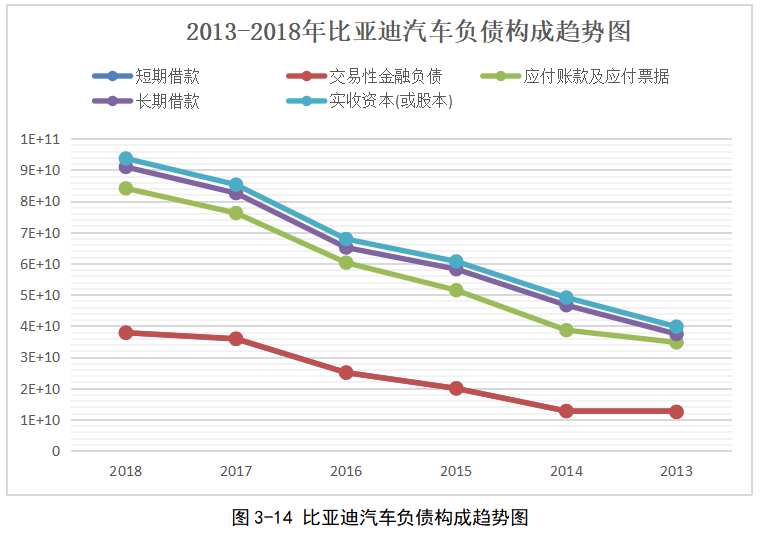

| 表3-12 2013-2018年比亚迪汽车负债构成比率表 单位:% | |||||

| 比亚迪 | 短期借款 | 交易性金融负债 | 应付账款及应付票据 | 长期借款 | 实收资本(或股本) |

| 2018 | 28.23 | 0.01 | 34.57 | 5.11 | 2.04 |

| 2017 | 30.28 | 0.10 | 34.09 | 5.39 | 2.31 |

| 2016 | 27.89 | 0.00 | 39.31 | 5.41 | 3.04 |

| 2015 | 25.10 | 0.00 | 39.62 | 8.49 | 3.12 |

| 2014 | 19.47 | 0.00 | 39.83 | 12.27 | 3.80 |

4 比亚迪汽车投资战略中优势与劣势

4.1比亚迪汽车投资战略优势

4.1.1新能源汽车投资利好

2019年1月全球新能源市场的销量超过15.3万辆,由第2章分析可知,我国自主品牌新能源汽车占新能源汽车总销量的85%以上,在国内新能源市场,自主品牌占据绝对优势地位。在自主品牌新能源汽车中,比亚迪又是表现最优异的一个,其销量占十大自主品牌的20%以上,销量位于第一位。新能源汽车市场比亚迪已经占据了强劲的市场地位,市场占有率优势明显。

汽车业务营业收入的增长显著,2015年汽车业务营业收入增长率达到了46.06%,同时占总营业收入比重逐渐增长,2018年占比达到58%以上。并且新能源汽车业务投资也逐步转型为涵盖了乘用车、客车、公共交通等多个领域的组合型投资,业务范围进一步扩大,市场规模不断增长,营业收入逐步上升。

4.1.2多元化布局逐渐成型

从刚开始的手机业务起步发展至今,比亚迪汽车形成了以汽车业务、手机部件及组装业务、二次充电电池及光伏业务三大产业为支柱的多元化投资布局。其中汽车业务以新能源汽车发展为主,快速发展为公司带来收入。手机部件及组装业务作为老牌业务,面对日益严峻的市场形势,依然发展良好。根据市场变化对于业务范围进行拓展,在原有产业基础上发展汽车电子智能设备和物联网产业的产品布局,为公司带来新的盈利点。二次充电电池及光伏业务前期投入较多,成本较高,但随着周期发展,逐步开始盈利。其中电池业务由于广泛在电子设备、汽车设备等范围的应用,收入不断增长,而光伏业务虽然面临国内产业的寒冬期,出现亏损,却在海外市场不断拓展,寻求突破点。

多元化投资战略有利于降低投资风险。随着比亚迪汽车多元化投资布局的逐步形成,各个布局之间存在的联系可以使得投资业务的良性发展,创造出“1+1>2”的局面,使得公司投资价值进一步扩大。

4.1.3自主品牌认可度不断提高

企业品牌认可度对企业在市场上综合竞争具有一定的影响力,比亚迪汽车多年来不断加大研发支出和无形资产的形成,在汽车、电池、手机多个领域拥有一定数量的知识产权。并且在新能源汽车行业,成为国内首个突破电池与整车生产难题的汽车企业。比亚迪汽车被社会广泛认可,知名度、商誉达到一定高度,品牌具有一定的独立性和竞争优势。因此在市场拓展、融资能力、异地投资等方面也处于有利地位,减少销售费用,为企业提供跨区域经营的平台,并有效提升融资能力。消费者的注意力大多集中在具有品牌价值的产品上,所以比亚迪的品牌优势会给其带来更为广阔的消费市场。

4.2比亚迪汽车投资战略劣势

4.2.1投资规模过快增长

2014年至2018年,比亚迪汽车投资规模出现了快速增长。直接投资规模的扩大,主要体现在应用于日常经营活动的固定资产的大幅增加,2014年至2018年固定资产从300亿元增加至437亿元。间接投资规模的扩大,主要体现在通过收购、新设子公司和合营、联营企业的增加。2014年至2018年比亚迪汽车长期股权投资由14亿元增长至36亿元。投资规模过快增长一方面会导致资源的利用效率降低,同时还导致资金消耗过多,若正常经营活动无法提供后续资金,则将加剧公司面临的财务风险。比亚迪汽车投资规模过快增长,主要应用于发展新能源汽车业务和电池及光伏业务。公司的资源是有限的,一个公司不可能在多种产品市场中成为主要的竞争者,当公司将现有资源投资在新能源汽车业务与电池及光伏业务上时,手机业务的资源会有所下降,而目前手机业务仍然占据营业收入很大一部分比重,公司应避免失去原有优势的产业。同时新能源汽车行业与电池及光伏业务前期投入成本较长,并且市场处在初期阶段,消费者市场仍有待发展,因此投资规模过快增长可能引起销售水平不及预期的风险。

4.2.2投资效率水平降低

通过对比亚迪汽车投资效率进行分析可知,体现比亚迪投资效率的盈利水平最近几年呈下降趋势,并且与行业内上汽集团相比明显低于上汽集团。进一步分析可知,比亚迪汽车的技术效率、规模效率均处于增长趋势,但是销售净利率与总资产周转率这几年均呈下降趋势,明显低于上汽集团。

销售净利率下降趋势及明显低于上汽集团主要原因是成本的增长趋势和费用化支出较多。公司三大业务都存在成本较高的问题,并且随着借入资金进一步扩大业务规模,造成了管理费用和财务费用的增加。虽然公司新能源汽车业务和手机部件业务发展良好,但是传统燃油汽车优势并不明显,光伏业务遭遇产品寒冬期获利能力较,造成了电池与光伏业务收入2018年增长速度出现显著下降至2.09%。因此虽然整体来看,比亚迪汽车收入呈缓慢上升趋势,但是成本和费用化支出,造成了销售净利率的下降。同时对于比亚迪汽车业务分析可知,作为公司主要收入来源的汽车业务,市场竞争激烈、产品主要针对于中低端市场,造成了利润较低。

总资产周转率的下降趋势主要原因是资产规模的快速增加和营运能力的下降。通过对比亚迪汽车投资规模分析可知,比亚迪汽车采取了扩张型投资战略,规模出现了快速增长。2014年至2018年,公司总资产从940亿元增加至1946亿元。规模的快速增长导致周转率的下降,同时由于市场因素,比亚迪汽车的产品销售情况下滑造成了存货周转率的下降,造成了存货的积压情况。通过数据对比可知,比亚迪汽车存货周转率仅为上汽集团1/3。

4.2.3过度依赖XX补贴

比亚迪汽车作为我国自主汽车企业和地方GDP支柱企业,获得了来自XX的大规模补助。通过对比亚迪汽车获得XX补助金额和净利润对比分析可知,比亚迪汽车2013-2018年获得的XX补助由6.7亿元增长至20亿元。但是净利润增长趋势在2015年达到最高后开始出现下降,并且下降幅度较大。XX补助对比亚迪汽车利润水平及盈利能力具有提升的作用,并且在利润下降较大时避免了企业出现亏损。同时过度依赖XX补贴也可能导致自身经营能力下降,导致营运状态不利,比亚迪汽车的营运状态出现了一定的问题,存货增长率呈下降趋势,总资产周转率也曾出现过明显下降的情况。

5 比亚迪汽车投资战略对策及建议

5.1调整投资步伐,避免过度投资

比亚迪汽车在成长期主要采取增长型投资战略,这一时期通过发展核心业务,引导企业对于新产品、新市场的开发,以此扩大企业的生产与销售规模,提高竞争力。投资规模的快速增长虽然一定程度上有利于占领市场份额,但是过快的投资步伐会对于企业投资效率产生影响,容易造成为了发展而盲目投资。过快的投资步伐同时也会给企业的经营造成较大压力,如果盲目加快投资,市场反应不及预期会造成企业经营能力和盈利能力的下降。调整投资步伐,在合理投资的基础上将企业各项资源利用最大化,提高企业综合素质与内部控制能力。同时合理投资也有利于生产产品的质量和销售服务,在细节上帮助企业更好的发展,实现宏观与微观的双赢。因此比亚迪汽车在这一阶段需要调整投资步伐,避免过度投资,提高企业综合素质。

5.2完善成本管理,提高投资效率

比亚迪汽车采取了扩张型投资战略,但在营业收入增长的情况下由于成本费用化支出较大造成了获利能力的下降。因此在增加投资的同时就必须更加重视成本管理。对于成本管理,首先应当考虑投资项目本身的成本,分析投资项目的获利情况与投入的成本,考虑这一投资项目是否具有经济性。在进行投资之前,应当对项目进行前期的分析与计划,对于成本管理制定相关计划并且进行完善控制。当多个投资项目同时进行时,每个投资项目应当设立单独的成本控制小组,根据项目实施情况和自身情况制定合适的成本管理计划并及时根据项目完成情况进行修改。在项目成功运营的前提下,将项目的成本控制在最低。其次企业应当投资一些提高核心技术的项目,这有利于企业后续降低成本。比亚迪汽车可以加大在研发支出的投入,通过升级产品技术水平,从而在后续产品生产过程中降低成本。

5.3减少政策依赖,提高核心竞争力

XX补贴虽然一定程度上可以提高公司的盈利能力,但是过度依赖XX政策会导致企业自身经营能力的下降。比亚迪汽车新能源汽车业务虽然通过自主研发解决了核心电池问题,但与国际先进企业相比,依然存在一定差距。过度依赖XX补贴并不是行业发展的长久之道。并且目前新能源汽车行业XX补贴政策已经进入退坡和后补贴时代,针对于生产商的补贴政策会逐步下落至消费者与基础设施建设。在这种情况下,比亚迪汽车需要通过过加大研发支出的资金投入,提高品牌的自主创新能力与核心竞争力,为比亚迪汽车进一步打开国内与海外市场做准备。

结语

本文以我国汽车自主品牌的投资战略发展为背景,通过阐述新能源汽车行业的发展现状,从投资规模、投资结构、投资效率对比亚迪汽车的投资战略进行了分析,发现其存在着投资规模过快增长投资效率水平降低、过度依赖XX补贴的问题,从而提出了调整投资步伐,避免过度投资、完善成本管理,提高投资效率、减少政策依赖,提高自主能力的对策与建议。

比亚迪汽车投资规模呈上升趋势,目前处于成长期,采取了扩张型的投资战略,固定资产、长期股权投资出现了显著增长。通过对投资结构分析可知,规模上升主要包含两个部分,直接投资与间接投资。直接投资主要包含应用于公司汽车业务、手机部件生产业务及光伏电池业务发展相关的固定资产与无形资产的投资,实际体现为公司相关业务的经营状况。间接投资主要通过长期股权投资与可供出售金融资产进行,公司对外投资总额出现了明显的增长,逐步加大了对于间接投资的投入。利用杜邦分析法对投资效率进行分析可知,净资产收益率出现了明显的增长,盈利能力得到了显著提升。通过对营运能力和偿债能力分析可知,盈利能力的提升主要来源于销售能力的提升与营业收入增长,而不是通过财务杠杆进行,同时虽然盈利能力有所提高,由于不断扩大的生产规模,竞争激烈的市场,导致存货的流动性较差,存货的占用水平相对较高。

在国民经济发展中,汽车产业是其中的重要一环,关系着多个行业的发展,全球范围内,传统燃油汽车的地位仍不容撼动,能源和环境问题必然将持续存在,基于这两种问题,发展新能源汽车势在必行。比亚迪汽车作为我国自主汽车品牌,在新能源汽车市场处于领先地位,研究比亚迪汽车投资战略能够更好的塑造我国汽车自主品牌,为其他相关企业提供有益的经验,加快我国汽车自主汽车品牌的发展与走向世界,同时有利于XX出台相关政策。

本文不足之处在于对投资战略进行研究时,只对投资效率选择了上汽集团进行对比分析,而在没有在分析投资规模及结构时展开细致的行业横向对比,并且对比样本选择了公司而没有选择行业平均水平。因此,在今后的研究中可以在此基础上对于我国自主汽车品牌进行研究,选择多个案例与样本对比分析,推动我国自主汽车品牌的发展与进步。

参考文献

[1]保小梅.企业财务投资战略研究[J].全国流通经济,2017(24):84-85.

[2]程赛. 基于企业战略选择理论的电网企业在巴西投资战略研究[D].华北电力大学(北京),2016.

[3]常树春.现代企业投资战略的制定与评价[J].中国商人(经济理论研究),2005(07):51-53.

[4]胡亚宁. 基于企业生命周期的S公司财务战略研究[D].河北师范大学,2018.

[5]孔宁宁.基于企业生命周期的财务战略选择[J].财会通讯,2004(22):40-42.

[6]李东东. 中国海尔集团海外投资战略研究[D].青岛科技大学,2008.

[7]李华军.阿里巴巴商业生态系统演化及其投融资战略协同——基于生命周期的视角[J].财会月刊,2015(21):96-99.

[8]李少臣.企业战略投资[J].财会学习,2017(08):222-224.

[9]刘阳.论产品生命周期各阶段企业的投资战略[J].企业经济,2001(02):16-18.

[10]孙家伟. 江淮汽车财务战略研究与评价[D].合肥工业大学,2018.

[11]徐凤菊,王凤.生命周期理论下高新技术企业投资战略分析[J].财会月刊,2009(17):5-6.

[12]张利. HN农场多元化投资战略研究[D].安徽大学,2015.

[13]杨麒. 中国公司实施跨国投资战略的模式研究[D].西南财经大学,2010.

[14]于洋,卜穆峰.中小企业投资战略的制定与选择[J].经济研究导刊,2009(14):30-31.

[15]Canfei He. Foreing Manufacturing Investment in China: The Role of IndustrialAgglomeration and Industrial Linkages [J]. China and World Econmoy, 2008,120(1):89-118.

[16]Gomes.Diversification Strategy and Profitability[J].2004:67-74

[17]Holmen, M. and P. Hogfeldt. Pyramidal Discounts: Tunneling or Agency Costs[G].Working paper,2005:91-104.

[18]Jensen M C. Agency costs of free cash flows, corporate finance and takeovers [J].The American Economics Review, 1986, 76(2): 323-329

[19]John Hughes.Information Asymmetry,Diversification,and Cost of Capital.

2006,working paper:5-25

[20]Marisa Reed D.M.Corporate Diversification:What gets discouted?[J].Journal of Finance,2002,2167-2183.

[21]Shin, H.H., Kim, Y.H. Agency Costs and Efficiency of Business Capital Investment: Evidence from Quarterly Capital Expenditures[J]. Journal of Corporate Finance, 2002(8): 139-158.

[22]Titman. Relationships, Corporate Governance and Performance: Evidence from Private Placements of Common Stock [J]. Journal of Corporate Finance, 2009(15): 30-47.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/77681.html,