摘 要:随着科技和经济的不断发展,人工智能逐渐融入了我们的日常生活,成为了推动产业革新的重要动力之一,于是,从事人工智能的企业受到了广大投资者的关注。对一个企业进行投资,投资者们最关注的就是能够通过投资活动获得多少利润,盈利能力是最能直观地体现公司能够获得多少利润的一个项目。本文通过对科大讯飞公司进行盈利能力分析,发现该公司存在的问题,并提出相关建议,为科大讯飞以及其同行业公司实现快速稳定地发展提供了借鉴。

关键词:科大讯飞;盈利能力分析;人工智能

AnalysisofprofitabilityofiFlytekbasedonDuPontanalysismethod

Abstract:With the development of scientific knowledge andeconomy, artificial intelligence has gradually integrated into our daily life and become one of the important driving forces to promote industrial innovation. Therefore, enterprises engaged in artificial intelligence have attracted the attention of the majority of investors.When investing in an enterprise, what investors pay most attention to is how much profit they can earn through investment activities. Profitability is an item that can most intuitively reflect how much profit a company can earn.By analyzing the profitability of iFlytek, a leading listed company in the field of intelligent voice, and taking its financial information from 2015 to 2019 as the research object, this paper finds out the existing problems of the company and puts forward relevant suggestions, which provides references for iFlytekand other companies in the same industry to realize rapid and stable development.

Keywords:Iflytek, analysis of profitability, artificial intelligence

1 引 言

近年来,在经济快速发展和科技文化水平不断提高的大环境下,人工智能行业呈现出持续快速发展的趋势。随着科技的发展以及各企业不断地探索和研究新的技术,人工智能慢慢融入了我们的生活中,例如我们手机里的语音识别系统,家里用的扫地机器人,商场、银行、酒店里的服务机器人,无人驾驶等等。我们对人工智能应用越来越重的依赖,给从事人工智能技术研究的企业造就了更多的销售市场,引导各企业不断地扩大各自的规模,提高了企业的发展速度。从事人工智能的企业虽然目前拥有较为广阔的市场和较好的发展前景,但是随着科技不断进步,人们对人工智能技术的要求越来越高,行业内的竞争还是十分激烈的。

企业要想在该行业有一席之地,除了不断地研究更新自己的技术,同时,也需要重视企业自身的盈利能力。盈利能力水平的高低能够决定企业是否可以进一步扩大自己的市场空间,实现健康稳定地持续发展,所以,怎样可以提升自己的盈利能力对企业来说是十分重要的。本文以科大讯飞股份有限公司(以下简称“科大讯飞公司”)为例,分析对象为该企业对外公布的财务报表和年度报告,通过运用杜邦分析体系分析科大讯飞的盈利能力,分析出影响科大讯飞盈利能力的因素,找出企业内存在的一些问题,并提出解决方法,推动企业更加快速稳定的发展。

2 盈利能力相关理论概述

2.1盈利能力的定义

盈利能力又称获利能力,是指企业利用各种资源在一定时期内能够赚取利润的能力,一般表现为企业获取利润数额的多少及其水平的高低[1]。企业的盈利能力是企业能够赚取利润多少的体现,利润不仅是企业管理模式是否有成效和企业经营成果的体现,同时也是企业相关利益方比较在意的一个方面。一个企业的盈利能力越强,就越容易吸引投资方,企业也能更加稳定并且快速地发展,所以盈利能力对于企业来说是十分重要的,大部分企业的主要目标就是能够拥有较强的盈利能力。

2.2影响盈利能力的因素

企业盈利能力的影响因素有很多,主要包括企业的经营能力,企业的市场占有率以及收益的现金保障等方面[2]。

企业的经营能力。拥有良好的经营能力是企业能够提升盈利能力的前提,良好的经营能力可以让企业更加快速稳定地发展,为增强企业盈利能力提供有利的条件。企业的市场占有率。该指标可以从侧面反映它的盈利能力,一个企业如果能够在行业内具有持久的竞争优势,市场占有率较高,那么它的盈利能力一定是比其他企业要高的。收益的现金保障。我们一般说的收益,只是企业账面上的会计收益,并不是企业可以自由使用的资产,随着收益的现金保障不断增强,企业的收益才会越来越稳定,盈利能力也会逐渐提升。2.3 盈利能力的分析指标

想要更加清晰地了解一个公司获取利润的水平,可以根据杜邦分析法对以下指标进行分析:

2.3.1 净资产收益率

净资产收益率等于一定会计期间内净利润与平均净资产之比,还可以表示为销售净利率、总资产周转率和权益乘数的乘积。该指标反映了公司的获利能力水平,体现了投资者投入资本的利用率。净资产收益率越大体现了公司能够获取的利润就越大,反之则表明公司获取利润的水平越低[3]。

2.3.2 销售净利率

净利润与销售收入之比等于销售净利率,该指标反映了一定时期内销售收入可以为公司带来多少利润的水平。企业的销售收入不断增加的同时,净利润的增长速度超过销售收入的增长速度,它的销售净利率才可以得以提升或是保持不变。通过对该项指标的分析,可以让企业在扩大销售市场时,也加强自己的经营管理水平,从而提高企业的盈利能力[4]。

2.3.3 总资产周转率

总资产周转率等于销售收入和平均资产总额之比,体现了企业在经营方面对资产的利用效率。该指标的数值如果比较高,说明企业的资产经营效率比较高,销售能力也比较强,企业获取利润的能力也会随之不断加强。分析该指标可以帮助公司发现销售和资产管理中存在的问题,并促进公司提高资产利用率和产品的市场份额。

2.3.4 权益乘数

权益乘数也可以叫做权益因子,等于资产总额与股东权益总额之比,反映了企业财务杠杆的大小以及它的负债程度,也体现了企业的财务风险。企业想要提高自己的盈利能力就要让资产结构达到最优化,所以,权益乘数指标对于企业来说是比较重要的,控制好权益乘数的大小才能够拥有良好的资产结构,进一步提升企业的盈利能力。

2.4分析盈利能力的意义

分析企业的盈利能力有以下几个意义:

对企业管理人员来说,与盈利能力相关的一些指标可以衡量一定期间内企业的经营成果,而且通过对盈利能力进行分析可以找出企业在经营管理方面存在的问题,管理层能够及时对存在的问题采取相应的措施,使企业能够更加稳定的发展下去。对企业的债权人来说,企业的盈利能力决定了企业可以赚取的利润额,而利润是偿还企业债务的重要来源。因此,公司的盈利能力将直接影响其偿债能力。由此可见,盈利能力分析对债权人来说是比较重要的。(3)对企业的投资人来说,投资人们进行投资最主要的目的就是可以通过投入资金来获得更高的利润,因此企业盈利能力的强弱就显得至关重要了。除此之外,企业获取利润的能力也会影响到股票的价格以及向股东分配投资收益的多少,投资人是很看重企业盈利能力的。

3 杜邦分析法

分析盈利能力的方法有很多种,其中最出名也是最能够直接反映企业盈利水平的方法是,通过运用杜邦分析体系对企业盈利能力的相关指标进行分析。

3.1杜邦分析法的概念

杜邦财务分析体系是一种利用几种重要财务比率之间的相互关系来全面评估公司财务状况的方法。它是一种以财务的视角对公司的股权回报能力、盈利水平评估与绩效的比较经典方法。由于该分析法源于X杜邦公司,所以称之为杜邦分析法[5]。财务分析者利用杜邦分析法对企业的财务状况进行综合分析时,可以更深层次地了解到企业财务状况内部的各项因素及其相互之间的关系,企业财务状况的全貌能够被更全面地揭露出来。

3.2杜邦分析法的结构特点

杜邦分析体系的核心是股东权益报酬率(Return on Equity,简称ROE),又称净资产收益率/权益报酬率,是一个综合性很强并且很有代表性的比率。该比率能够反映股东投入资金后获得利润的能力,指标数值越大就代表投资获得的收益越高。该指标可以分解为总资产净利率与权益乘积,再进一步分解可以分为总资产周转率、销售净利率和权益乘数的乘积[6]。杜邦分析体系就是通过对财务指标的层层分解把若干个财务比率联系到一起,把财务分析延伸至企业的各个相关部门,从而达到能够从多方面综合分析企业财务状况的目的。

4 科大讯飞公司概况

科大讯飞公司于1999年12月由一群来自中国科技大学的学生们创建,公司总部位于安徽省合肥市。该公司主要从事人工智能核心技术研究,开发软件及芯片产品,知识服务,并且一直致力于研究改进核心技术,将公司的核心技术一直保持在世界领先水平。科大讯飞于2008年在深圳证券交易所正式挂牌上市,股票代码:002230[7]。

科大讯飞一直将智能语音技术融入人工智能作为自己的使命,致力于让机器“能听会说,能理解会思考”,通过人工智能来创建美好生活,在国内智能语音技术市场占有率达70%以上[8]。公司的产业发展战略坚持以“顶天立地,自主创新”为核心,不断进行技术研究和突破,持续扩大自身的市场规模,进一步提升了公司的综合实力。2019年,公司的人工智能战略核心任务从应用探索转换为AI应用规模化落地,人工智能规模应用红利慢慢显现。

2019年,公司的营业收入超过了100亿元,比上一年增长了27.30%,远超前几年的收入情况,但是收入的增长速度还是呈减缓趋势的,公司开始进入了新的发展。实现归属于上市公司股东的净利润8.19亿元,较2018年同比增长了51.12%;实现归属于上市公司股东的扣除非经常损益的净利润4.89亿元,较2018年同比增长了83.52%;经营活动产生的现金流量净额为15.31亿元,再创历史最好水平。

5 杜邦分析体系下的科大讯飞公司盈利能力分析

为了更好地了解科大讯飞公司的发展状况,下面将根据科大讯飞公司2015至2019年这五年期间的财务报表数据,运用杜邦分析法来分析其盈利能力水平。

5.1科大讯飞近几年的收入盈利情况

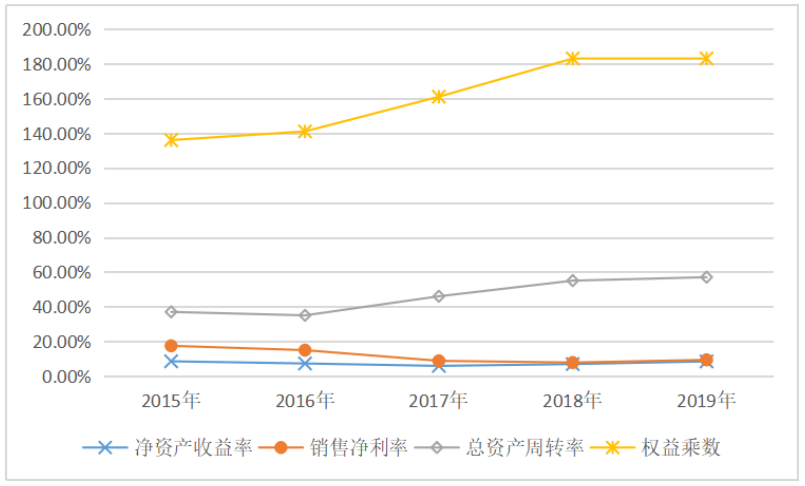

2015年至2019年,科大讯飞公司相关指标和财务数据分别如表5.1和表5.2所示,指标的变化如图5.1所示。

表5.1 公司财务数据对比表(单位:亿元)

| 年份/指标 | 总成本 | 销售收入 | 利润总额 | 净利润 | 资产 | 负债 |

| 2015年 | 22.42 | 25.01 | 4.65 | 4.37 | 83.90 | 18.67 |

| 2016年 | 30.83 | 33.20 | 5.61 | 4.97 | 104.14 | 31.95 |

| 2017年 | 50.62 | 54.45 | 5.77 | 4.79 | 133.40 | 53.88 |

| 2018年 | 77.17 | 79.17 | 6.59 | 6.18 | 153.03 | 70.91 |

| 2019年 | 96.30 | 100.79 | 9.95 | 9.43 | 201.01 | 83.66 |

注:数据来自科大讯飞公司审计年报

表5.2 公司各项财务指标表

| 年份/指标 | 净资产收益率 | 销售净利率 | 总资产周转率 | 权益乘数 |

| 2015年 | 8.53% | 17.46% | 0.37 | 1.36 |

| 2016年 | 7.27% | 14.96% | 0.35 | 1.41 |

| 2017年 | 5.88% | 8.80% | 0.46 | 1.61 |

| 2018年 | 6.91% | 7.81% | 0.55 | 1.83 |

| 2019年 | 8.45% | 9.36% | 0.57 | 1.83 |

注:数据根据公司审计年报整理

图5.1公司各项财务指标变化图

5.2 基于杜邦分析法的盈利能力相关指标分析

为了进一步了解科大讯飞公司的盈利能力情况,下面将基于杜邦分析体系对盈利能力的相关指标进行分析,具体分析如下:

5.2.1净资产收益率指标分析

净资产收益率是运用杜邦分析体系进行分析的核心指标,具有较好的可比性,是最有代表性的一个指标,该指标越大,说明企业的盈利能力越强。这五年期间,科大讯飞公司的净资产收益率有升有降,由表5.2可知,近几年科大讯飞公司的净资产收益率都不是很高,反映了公司的盈利能力还有很大的提升空间。2015-2017年公司的净资产收益率呈下降趋势,查阅年报后发现是公司在该期间发行股票融资频率较高,并且公司的盈利能力不高,所以导致净资产收益率在这期间呈下降趋势。2017-2019年公司的净资产收益率呈上升趋势,得益于公司近两年的营业收入与净利润都呈大幅度增长,所以净资产收益率稍有上升。

为了更加深入地分析哪些因素能够影响该指标发生变化,了解相关因素之间的联系以及各自的重要性,下面将对净资产收益率进行层层分解并分别分析影响其变化的各个因素。

5.2.2销售净利率指标分析

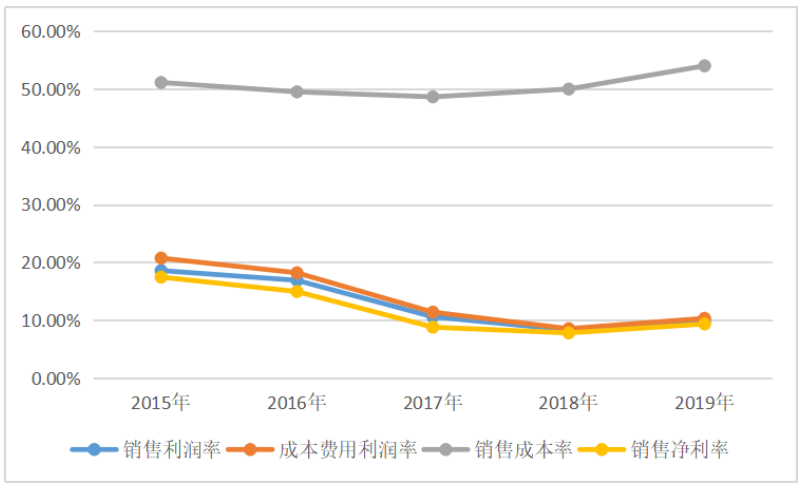

通过对该项指标进一步分解,可以得到销售成本率,成本费用利润率和销售利润率对销售净利率有很大的影响。通过计算得出科大讯飞公司2015年至2019年各年的相关指标数值,对比表和对比图如表5.3和图5.2所示。

表5.3 公司销售利润率等指标对比表

| 年度/比率 | 销售利润率 | 成本费用利润率 | 销售成本率 | 销售净利率 |

| 2015年 | 18.59% | 20.74% | 51.10% | 17.46% |

| 2016年 | 16.90% | 18.20% | 49.48% | 14.96% |

| 2017年 | 10.60% | 11.40% | 48.62% | 8.80% |

| 2018年 | 8.32% | 8.54% | 49.97% | 7.81% |

| 2019年 | 9.87% | 10.33% | 53.98% | 9.36% |

注:数据根据公司审计年报整理

图5.2 公司销售利润率等指标对比图

通过表5.3的数据以及图5.2的折线变化可以看出,科大讯飞公司在2015年至2019年这五年间的销售净利率总体呈下降趋势,到了2019年该指标才开始上升。销售利润率与销售净利率变动幅度基本一致,说明了销售利润率对销售净利率有一定程度的影响。公司的成本费用利润率在2015年至2018年期间都是呈下降趋势,在2018年达到最低点8.54%,到了2019年又涨到了10.33%;销售成本率在2015年至2017年期间呈下降趋势,在2017年至2019年呈上升趋势。根据表中数据的变化,可以了解到在2015年至2017年,成本费用随着单位销售收入的降低而降低,在2018年至2019年,成本费用随着单位销售收入的升高而升高,而2017年至2018年期间,成本费用随着收入的升高而降低了。为了更加具体地了解各项指标变动的原因,下面将对部分成本费用以及其在营业收入中的占比进行分析。科大讯飞公司的部分成本费用比较表如表5.4所示,其在营业收入中的占比如表5.5所示,占比变化如图5.3所示。

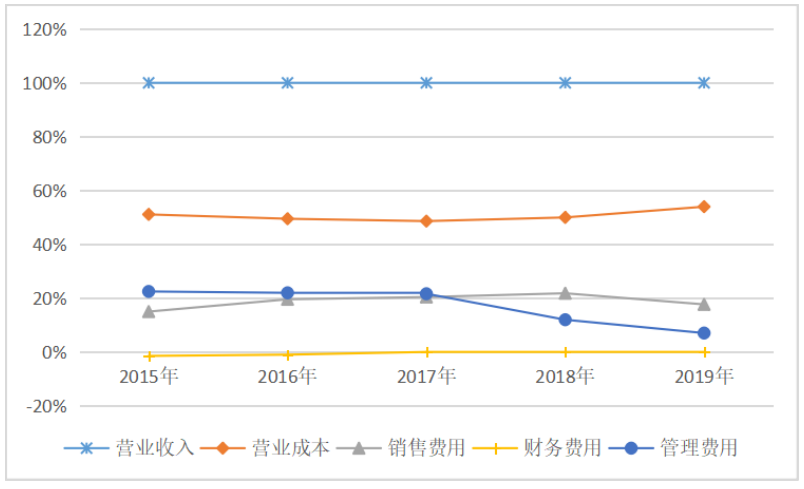

表5.4 科大讯飞部分成本费用比较表(单位:亿元)

| 年度/项目 | 营业收入 | 营业成本 | 销售费用 | 财务费用 | 管理费用 |

| 2015年 | 25.01 | 12.78 | 3.75 | -0.37 | 5.62 |

| 2016年 | 33.20 | 16.43 | 6.49 | -0.34 | 7.29 |

| 2017年 | 54.45 | 26.47 | 11.11 | -0.26 | 11.77 |

| 2018年 | 79.17 | 39.57 | 17.26 | -0.17 | 9.47 |

| 2019年 | 100.79 | 54.40 | 17.80 | -0.04 | 7.07 |

注:数据来自科大讯飞公司审计年报

表5.5 各项成本费用占营业收入百分比

| 年度/项目 | 营业收入 | 营业成本 | 销售费用 | 财务费用 | 管理费用 |

| 2015年 | 100% | 51.10% | 14.99% | -1.48% | 22.47% |

| 2016年 | 100% | 49.49% | 19.55% | -1.02% | 21.96% |

| 2017年 | 100% | 48.61% | 20.40% | -0.005% | 21.62% |

| 2018年 | 100% | 49.98% | 21.80% | -0.002% | 11.96% |

| 2019年 | 100% | 53.97% | 17.66% | -0.0004% | 7.01% |

注:数据根据公司审计年报整理

图5.3 成本费用在营业收入中的占比变化图

根据表5.4,表5.5和图5.3可以看出,在这五年期间以上各项成本费用都随着营业收入的变化而变化,其中营业成本在营业收入中占的比例最大,并且一直在快速增长,在2019年达到了53.97%;管理费用的占比呈下降趋势,在2019年达到最低点7.01%,在一定程度上反映了公司在管理方面是不断进步的;其他两项费用在这期间的变化幅度都相对较小。由以上分析我们可以看出,营业成本是比较重要的一项指标,所以公司可以通过降低产品的营业成本来扩大自己的盈利空间,增加获得的利润,从而促进公司盈利能力的提升。

5.2.3总资产周转率指标分析

总资产周转率可以体现出公司销售能力的强弱,该指标数值越高,说明公司总资产的周转速度越快,资产运营效率越高。由表5.2和图5.1可以看出,科大讯飞公司的总资产周转率在2015年至2019年这五年期间呈先下降后上升的趋势,2015-2016年降了0.02个点,2016-2019年期间该项指标一直在快速地增长。下面将对存货周转率和应收账款周转率进行分析,更好地了解影响总资产周转率发生变动的因素。

存货周转率。该指标体现了公司的存货周转能力,反映了公司销售能力的强弱以及存货是否过量。科大讯飞与同行业公司2015年至2019年的存货周转率如表5.6所示。

表5.6 2015-2019年公司存货周转率

| 公司/年度 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

| 科大讯飞 | 5.17 | 3.58 | 3.54 | 4.10 | 5.83 |

| 歌尔股份 | 5.46 | 6.54 | 7.34 | 5.89 | 6.72 |

| 海康威视 | 5.92 | 5.61 | 5.35 | 5.15 | 3.66 |

| 大华股份 | 4.55 | 4.46 | 4.65 | 5.09 | 4.48 |

注:数据根据公司审计年报整理

由表5.6可以看出,在这五年里公司存货周转率与总资产周转率的变化基本相同,都是先降低后升高。该指标在2015年至2017年期间一直在下降,说明公司在这期间的销售状况不是很好,库存管理方面存在问题,导致存货有一定的积压;2017年至2019年期间该指标呈上升趋势,说明公司的存货周转速度较快,资金利用效率在逐年增加。虽然科大讯飞公司在2017年至2019年期间的存货周转率呈上升趋势,但是通过和其他三家公司的对比,公司的存货周转速度还是较慢的,在2019年该指标才比其他两家公司略高。

应收账款周转率。该指标能够反映出一个公司应收账款流动性的大小,可以体现应收账款的变现速度以及管理效率,等于赊销收入净额与应收账款平均余额之比。科大讯飞与同行业公司这五年内的应收账款周转率如表5.7所示。

表5.7 2015-2019年公司应收账款周转率

| 公司/年度 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

| 科大讯飞 | 1.91 | 2.06 | 2.50 | 2.66 | 2.38 |

| 歌尔股份 | 3.46 | 4.22 | 4.37 | 3.52 | 4.60 |

| 海康威视 | 4.07 | 3.30 | 3.23 | 3.18 | 3.04 |

| 大华股份 | 2.61 | 2.38 | 2.74 | 2.67 | 2.23 |

注:数据根据公司审计年报整理

根据表5.7可以看出2015年至2018年期间,公司的应收账款周转率持续上涨,但是上升幅度较低,说明在这几年里公司资产的流动性在不断增加,短期偿债能力也在慢慢增强;在2018年至2019年期间,该指标下降了0.28个点,表明了公司的资金利用率在下降。通过和同行业其他公司的对比可以看出,科大讯飞公司的应付账款周转率总体还是偏低的,这样会影响公司销售量的扩大,从而导致公司的盈利能力水平降低。

通过上面的分析可以看出,公司的总资产周转率总体是呈上升趋势的,说明公司利用其资产进行经营的效率在不断提高,资产的周转情况在不断好转。存货周转率指标先下降后上升,比较不稳定;而应收账款周转率指标先上升后下降,在2018年达到最大值2.66,随后又开始下降至2.38。为了让公司的总资产周转率能够不断地稳定并快速提升,科大讯飞公司需要加强对存货和应收账款的管理,提升存货和应收账款的周转率。

5.2.4 权益乘数指标分析

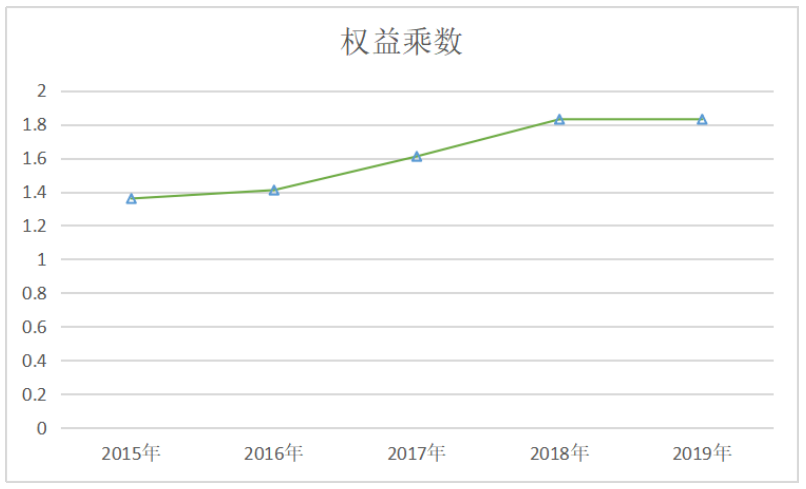

权益乘数越大说明在公司的资产中投资者投入公司的资本占比较小,财务杠杆越大,公司的负债程度较高;反之,该指标越小,表明公司的负债程度越低,投资者投入公司的资本占比较大,债权人的权益可以得到比较好的保护。它可以用来判断一个企业财务风险的大小,能够反映出公司负债经营的程度。如果公司可以利用好负债经营模式,合理地控制权益乘数的大小,那么这种经营模式将有利于公司扩展销售市场,扩大生产规模,帮助公司在市场竞争中占据一定的优势,但是如果没有控制好负债经营程度,那么公司将会面对很大的还债压力,甚至会面临破产。一般在公司的总资产周转率较高,偿债能力较强的情况下,可以将公司的权益乘数适当地放大,反之,在公司的偿债能力较低的情况下,则要控制权益乘数的大小,否则公司将面临巨大的还债压力。科大讯飞公司2015年至2019年的权益乘数变化图如图5.4所示。

图5.4 公司权益乘数变化图

根据图5.4可以看出,科大讯飞公司在2015年至2018年期间权益乘数指标一直呈上升趋势,在2018-2019年期间,权益乘数指标才稳定下来。这个变动说明了公司在2015-2018年期间负债一直处于快速增长的状态,对财务杠杆的使用程度在不断地增大。在2018-2019年,该指标处于稳定状态,表明了在这期间公司的负债增长速度和之前相比较为平缓,公司的销售规模开始慢慢稳定下来,进行融资的数目变化较小。

6 科大讯飞公司盈利能力方面存在的问题

通过上面的分析可以看出,科大讯飞公司还存在很多问题,具体问题如下所示:

6.1 成本费用控制力不足

科大讯飞公司在2015年至2018年期间的成本费用利润率大幅度下降,由20.74%下降到了8.54%,销售成本率由51.10%下降到了49.97%,到了2019年这两项指标才开始增加,成本费用率增加了1.79个点,销售成本率增加了4.01个点。这两个指标的变化,导致了在2015年至2018年期间公司的销售净利率呈下降趋势,在2019年增加了1.55个点。通过对各项成本费用在营业收入中占比变化的分析,可以发现科大讯飞公司近五年的营业成本在不断快速地增长,在近三年的增长数值是最明显的,在这五年期间,营业成本在营业收入中的占比一直保持在50%左右。同时销售费用在营业收入中的占比也在不断地增加,在2015-2018年期间由14.99%上升到了21.80%,这是因为在2015年人工智能有了重大突破,逐渐融入了我们的生活中,科大讯飞开始不断加强市场营销,重视对品牌的宣传,这就使得公司的销售费用快速地增长。成本费用的不断增加会导致产品的利润空间开始缩小,这对于提升公司的盈利能力是不利的[9]。从公司年报可以看出,科大讯飞一直强调成本领先战略,但很明显在这方面做的还不够。

6.2 对XX补贴依赖性较重

科大讯飞公司近几年的营业收入增长速度较快,但是对公司盈利的影响十分微弱,在2015年至2018年这四年里公司的销售净利率呈大幅度下降趋势,从17.46%降到了7.81%,这个情况说明了公司销售的盈利能力比较差,其对于利润的获得比较依赖于XX的补贴,且随着时间的流逝,它的依赖程度在不断加深。2019年,科大讯飞公司收到来自XX的补贴高达8.42亿元,占比净利润约102.81%,这已经是第二次XX的补助占比净利润超过50%的情况了。科大讯飞公司的盈利很大程度上依赖于XX的补贴,真实的盈利情况不容乐观,公司的盈利能力质量较差。

6.3 存货周转率比较低

虽然在2017年至2019年期间,科大讯飞公司的存货周转率逐渐开始上升,但是和同行业的其他三家公司相比,其存货周转率还是比较低的,只有2019年才比海康威视和大华股份稍微高了一些,说明和其他公司相比,其资金利用效率和存货周转速度还是较低的。科大讯飞公司出现存货周转率较低的原因主要有:公司的生产销售流程制度不够完善,没有制定合理的销售准则以及各部门人员之间的沟通不够及时;在存货的管理上不够细致,在存货和销售之间没有建立较为平衡的联系,销售方式上存在问题,在一定程度上造成了存货的积压。存货是一项流动性较大的资产,它的周转效率高低将会直接影响公司的短期偿债能力,对公司能否扩大销售市场以及持续稳定地发展也有影响。存货周转率偏低说明公司在产品的销售方面做的不是很好,会对公司资金的正常运转产生一些不利的影响,也不利于公司盈利能力持久性和稳定性的提升。

6.4 应收账款周转率较低

科大讯飞公司的应收账款周转率在分析期间的前四年里呈上升趋势,在2018-2019年期间里该指标下降了0.28个点,且在这期间里科大讯飞公司的应收账款周转率与同行业其他公司相比总体是偏低的,由此可知,科大讯飞在应收账款的管理方面还有很大的提升空间。应收账款在公司生产经营中的地位还是比较高的,应收账款周转率偏低说明公司收回应收账款的速度比较低,这种情况可能会导致坏账的增加,企业的财务风险也会随之变大。坏账损失的增加会影响公司流动资产的周转速度,所以,科大讯飞公司的应收账款周转率偏低不利于公司的持续发展,对公司进行健康有序的经营活动也有不利影响。

6.5 对财务杠杆的使用程度偏低

为了更清晰地分析科大讯飞公司在财务杠杆方面存在的问题,下面将其权益乘数与同行业其他几个公司作对比。同行业公司权益乘数对比表如表6.1所示:

表6.1 公司权益乘数对比表

| 公司/年份 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

| 科大讯飞 | 1.36 | 1.41 | 1.61 | 1.83 | 1.83 |

| 大华股份 | 1.67 | 1.82 | 1.96 | 2.07 | 1.85 |

| 海康威视 | 1.51 | 1.65 | 1.70 | 1.69 | 1.66 |

| 歌尔股份 | 2.09 | 2.08 | 1.92 | 1.87 | 2.15 |

注:数据根据公司审计年报整理

根据表6.1可以看出,科大讯飞公司的权益乘数在2015年至2019年呈上升趋势,表明了公司对财务杠杆的运用越来越重视了,但与同行业的其他公司相比,其权益乘数还是偏低的。合理地运用负债经营模式可以让公司获得更高的利润,利润增加了,净资产收益率才能进一步地增加,从而更快地实现企业价值最大化。公司的权益乘数较同行业其他公司较低,说明公司对财务杠杆的运用还不够充分,从公司的长远发展来看,权益乘数的偏低对公司是不利的。在同一市场环境下,对于实力差不多的两个公司来说,懂得如何利用财务杠杆来提高企业盈利能力的公司,更容易在扩大销售市场和技术创新上抢占先机,在行业中取得竞争优势,反之,不会合理运用负债经营的公司将在市场竞争中处于被动位置[10]。

7 科大讯飞公司提高盈利能力的措施

根据对科大讯飞公司盈利能力进行分析后发现的一些问题,可以采取的应对措施如下所示:

7.1 增强对成本费用控制的管理

由表5.3能够看出,科大讯飞公司的销售成本率的变化比较稳定,而成本费用利润率总体呈现下降的趋势,且下降幅度很大,导致销售净利率也大幅度下降,这都是由于公司对产品的成本费用控制管理较弱,部分成本费用在销售收入中的占比不断上升,所以想要提高公司的盈利能力,首先就要加强对产品成本费用的控制管理,让销售成本率和成本费用率都处在较为平稳的状态[11]。为了增强公司对成本费用控制的管理,下面将提出几点建议:首先,公司应当高度重视在产品成本上的管理,严格控制产品的单位成本,将成本领先战略作为公司的宗旨,通过产品单位成本的降低来提升其盈利能力空间。其次,可以改变销售模式和营销观念,让销售费用在营业收入中的占比逐渐降低,结合时代的变化以及工作经验对销售人员进行培训,更新他们的销售理念,跟上目前销售市场的变化。最后,对公司管理费用等的审批和核算程序进行规范化管理,争取做到每笔费用支出都可以查到记录,减少不必要的费用支出。

7.2 对政策性风险加强防范

虽然近几年XX对科大讯飞公司的补贴力度很大,也提供了很多政策上的支持,但是政策因素通常都是十分不稳定的,公司不能一直依赖于XX的红利生存,因此,科大讯飞公司应该早点预防政策性风险的发生。为加强政策性风险的防范,现给出以下建议:第一,将自己的市场空间不断扩大。科大讯飞公司想要在众多竞争者中脱颖而出,始终保持自己的竞争优势,就必须在现有市场的基础上持续不断地扩大自己的市场空间。科大讯飞公司通过这么多年的发展,在行业中已经有了一定的竞争优势和市场地位,公司的信誉以及研发能力都得到了大家的认可,完全可以凭借自己的综合实力去扩大市场空间。第二,公司应当更加注重产品的研发。从事人工智能的企业越来越多,人们对人工智能技术的要求也越来越高,公司应该注重研发新的技术,不断进行技术更新,研发新产品在市场打造新的盈利增长点,促进公司盈利能力的稳定提升。

7.3 完善生产销售流程制度以及存货管理制度

根据上面对存货周转率的分析可以看出科大讯飞公司该指标相对来说是偏低的状态。公司的盈利能力能够持续稳定快速地发展关键在于其存货周转率的水平需要保持在良好的状况下。想要提升公司的存货周转率,首先,科大讯飞公司应该完善生产销售流程管理制度。这个制度的完善就需要各个部门的配合了,各部门之间应该加强彼此之间的交流,做到有问题及时沟通,各部门之间保持顺畅的工作连接才能提高公司的生产销售效率。其次,科大讯飞公司还应当重视存货管理制度的完善。产品生产出来之后到发售出去是需要一定时间的,需要在公司里先储存一段时间,所以拥有良好的存货管理制度是十分重要的,可以提高存货的周转速度。

7.4 建立严格的赊销政策和信用管理制度

通过表5.7对应收账款周转率的分析可以看出,科大讯飞公司的应收账款周转率与同行业其他公司相比是偏低的。为了提高公司的资金周转效率,降低信用风险发生的概率,科大讯飞公司可以通过建立合理的赊销政策和严格的信用管理制度使得公司的应收账款周转率得到提升。第一,公司可以通过利用应收账款来进行融资,在收回应收账款时可能会存在一些损失,合理地运用应收账款进行公司融资可以在一定程度上提高公司的盈利水平。第二,公司在进行销售的过程中可以运用一些促销手段,例如销售折扣、销售折让等手段来提升自己的应收账款周转率。第三,公司对应收账款的付款方应当进行详细地划分,对其关联方的控制尤其重要,对新用户的背景要有充分的了解,根据公司应收账款的风险分析以及收益评估制定严格且合理的信用管理制度。

7.5 充分利用财务杠杆

根据上面的分析可以看出,科大讯飞公司的权益乘数虽然在上升,但和同行业的公司相比,该指标还是比较低的。公司财务杠杆的使用程度对盈利能力的影响还是比较大的,公司的资本结构较为合理能够促进公司持续稳定地发展。根据公司年报可以看出,2018年的短期借款和长期借款分别为4.21亿元和4.61亿元,2019年的短期借款和长期借款分别为7.17亿元和3.67亿元,公司的短期借款呈大幅度上升趋势,而长期借款呈下降趋势,科大讯飞公司的非流动资产在资产结构中占比较高,使得公司的短期偿债能力下降。因此,科大讯飞公司在融资中可以合理地增加长期借款,公司产品研发和生产的周期都比较长,这样可以实现长期资本和长期资产的配比,让资金使用的效率也提升了,进而提升了公司的盈利能力,为投资者带来更高的利润。

结 论

近年来,随着科技和经济的快递发展,人工智能逐渐融入了我们的生活中,人们对人工智能技术的要求也越来越高了。科大讯飞公司在智能语音技术方面有着较好的成绩,是智能语音技术的龙头企业,近年来,公司的营业收入和市值都在持续快速地增长,但是公司的盈利能力一直面临着很大的问题[12]。本文基于杜邦分析体系通过对公司的各项相关指标以及部分报表项目进行分析,客观地评价了公司的盈利能力水平以及其存在的一些问题。根据上面的分析可以看出,科大讯飞公司的盈利能力水平还是比较低的,需要整改的地方还有很多,发展空间很大。

一个公司要想保持快速稳定地发展,那么它的盈利能力水平需要保持在良好的水平下。盈利能力体现了公司能够获得多少利润,而利润对于公司来说是很重要的一个指标,所以,只有不断地提高盈利能力,才可以不断地扩大自己的市场空间,更加稳定健康地发展。

谢 辞

行文至此,已经是论文的最后一步了,大学四年即将结束,心里已经升起了一些不舍的情绪,刚踏进安科的那段时光好像就是昨天刚发生一样。在这里的四年是我度过的最快乐的时光,老师,同学对我的帮助,我都铭记于心,真的很幸运在2017年能够踏进安科。

首先,我要感谢我的导师。从论文选题到修改论文,老师都尽心尽力地辅导我,耐心地教导我,一遍遍地帮我寻找论文中的瑕疵,不厌其烦地指导我,于是此篇论文才得以成型。在此,我由衷的感谢我的论文指导老师以及每个赠与我知识和关爱的老师们,谢谢您们。

其次,我要感谢我的同学和室友们。缘分让我相聚在审计174班,很庆幸遇到了你们这样一群可爱的人,谢谢这四年来在学习、生活上对我的帮助和支持。我的室友们呀,很开心认识了你们,我们一起哭,一起笑,一起吵闹,一方有难,三方支援,感谢相遇,我爱我的308。

最后,我要感谢我的家人。无论什么时候你们都无条件地支持我,谢谢有你们做我的后盾,我才能快乐地长大。是你们一次次地给我勇气,让我不畏辛苦地闯下去。今后,我一定会更加努力,不辜负你们对我的期望。

本人的水平十分有限,本文有不足之处,恳请各位老师批评指正。

[参 考 文 献]

- 马奔腾.基于杜邦分析体系的YG公司盈利能力分析研究[D].安徽:安徽大学,2016.

- 单诗惠.基于杜邦分析体系的JL公司盈利能力分析[D].辽宁:辽宁石油化工大学,2019.

- 张曌然.基于杜邦分析体系的Y公司盈利能力提升的研究[D].云南:云南师范大学,2019.

- 高文静.基于杜邦财务分析的JSJJ公司盈利能力研究[D].南京:南京航天航空大学,2018.

- 刘妙增.杜邦分析法在广宇集团盈利能力分析中的应用研究[D].浙江:浙江工业大学,2017.

- 夏凌.基于杜邦分析体系的W股份公司盈利能力研究[D].云南:云南师范大学,2014.

- 胡善京.科大讯飞经营绩效评价研究[D].南昌:江西师范大学,2019.

- 郝鸿蕊.基于改进杜邦分析体系的科大讯飞财务分析[D].河北:河北师范大学,2019.

- 文剑.基于科大讯飞财务报表的投资价值分析[D].成都:电子科技大学,2018.

- 薛涛.光明乳业股份有限公司盈利能力分析及提升策略研究[D].河北:河北大学,2020.

- 刘毅.质量视角下的高新技术企业财务分析研究—以科大讯飞为例[D].西安:长安大学,2019.

- 郭鑫禹.基于哈佛分析框架的科大讯飞公司财务分析[D].吉林:吉林大学,2019.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/79122.html,