设计思路:在经济高速发展的现如今,除去日常的开销,每个家庭都会有剩余的资金,但传统式的储蓄方式早已经不能满足一个家庭的其它需求,在通货膨胀普遍存在的如今,只有树立新的理财理念,建立正确的理财观才能使自身资产利益的最大化。建立理财规划方案就成了当务之急。

建立科学规范的理财规划方:

一能增值自身的现有资产。而资产增值是每个理财者目标,是将资产合理分配,并努力使财产不断积累的过程。

二是为了保障在年迈时,老有所养、老有所依。随着人口老龄化的不断提升,在合适的年纪制定适宜的理财计划,以保证自己晚年生活独立、富足,是现代人所面临的共同问题。

三是保证资产在安全可控范围类的利益最大化。在资产进行投资运作中保证资产数额和资产价值的不减少并利用最优理财方案,使自身财产的收益能够达到最大化。

四是在日常中,完成对日后的规划,如老人赡养、小孩教育、自身养老。而现在教育与养老成本都很高,对于每个人都是不小的挑战。

五、抵御意外事故。正确的理财计划能使我们当风险来临时,将经济损失降到最低,比如意外伤害、大病的发生、意外的伤害等。为了防范,我们可以购买保险来预防伤害的发生。

本规划中,以胡先生家庭为列介绍了在理财规划中所涉及财务策划基础知识和基本技能。我为胡先生这个家庭制定了这个理财方案,包括了家庭情况与职业特点、财务状况和理财目标,在此基础上,结合其自身生活和职业情况,制定了理财规划方案,其中包括了消费与支出规划、购房规划、教育规划、养老规划、保险规划等。

1.家庭基本情况

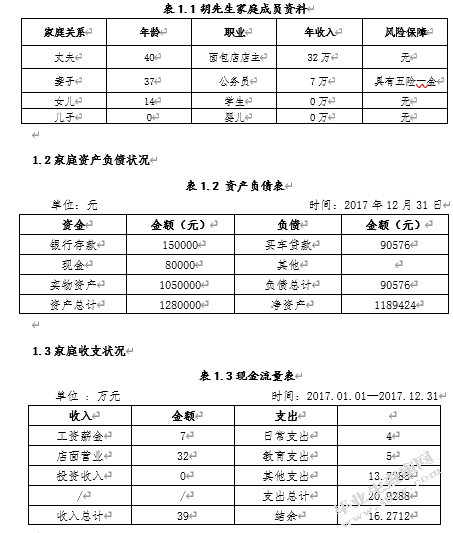

胡先生:40岁,在常德经营一家面包店,年税后收入32万;

妻子:37岁,中学英语教师,年薪7万元,且单位已经交了“五险一金”;

双方父母身体健康,无需提供经济资助但胡先生夫妇还是每月分别给双方父母2000元的生活费;

他们的日常生活费是:家庭基本生活支出40000元,汽车保养费为24000元、娱乐、旅游20000元,女儿儿子的教育费用约30000元;胡先生家庭现有银行活期存款15万元,现金8万元(多用于店面资金周转),有一辆价值25万元的车(预计10使用寿命),且贷款到期总共需要还款额为135864元,目前已经还了一年的车贷,即还有两年的车贷90576元需要还,即每月需要偿还3774元,所以一年需要45288元;胡先生家庭3年前已购住房,房子现在价值80万元,而且胡先生家庭双方的父母都有自己的住房;胡先生希望能在3年内购买一套更大的房子,大概价格在160万元左右;

女儿14岁,读初三,成绩有些且热爱舞蹈,而且胡先生对女儿期望也比较高,女儿一直在学习舞蹈,胡先生希望女儿高中毕业后,暑假去法国巴黎歌剧院芭蕾舞团学习三个月。

儿子刚刚才出生;同时夫妻俩也计划在60岁时退休,退休后的生活能大致维持在退休人当中处于中等水平。

1.1胡先生家庭成员资料

2.胡永刚先生基本家庭情况分析及建议

2.1财务比率分析

财务比率和心理特征进行分析,这对于保证理财方案的科学性和合理性具有十分重要的意义。

家庭财务比率 定义 比率 适合范围 备注

结余比率 结余/税后收入= 46.84% 30%左右 适中

清偿比率 净资产/总资产 90.94% 理财规划师在分析研究客户财务状况过程中经常运用到财务比率,通常可以利用客户的相关数据计算得到。这些比率从不同发面反映了客户的财务状况及相关信息,理财规划时可以透过这些比率对客户的行为方式6—0.7 过高

财务负担比率 债务支出/税后收入 11% 低于0.4 过低

流动性比率 流动性资产/每月支出 13% 3到6 高

从家庭财务比例中分析,该家庭的结余比例为46.84%,区间合理可以看出家庭的理财观念还属比较传统。清偿比例为90.94%,该清偿比例过高,该家庭没有利用已有资产,提高个人资产规模,没有理财观念。该家庭成员中,家庭收入稳定。该家庭对理财产品的涉猎为零,说明其家庭没有树立理财观念。

通过上述分析,可以看出胡先生家庭财务情况,零投资。对金融市场了解度不高,没有投资经验,胡先生的家庭除去了车贷后,就没有了任何负债。家庭财富增长基本依赖于工作收入,现金流量较多,并无实质性收益。因此胡先生的理财规划方案中赢合理配置家庭投资,提高资产收益是目前理财的首要目标。

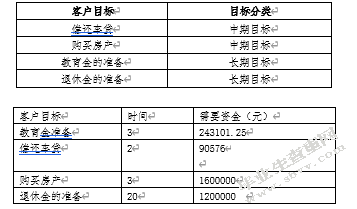

2.2目标分析

女儿高中学习舞蹈,学费不会有所减少,女儿从小就十分喜欢舞蹈,所以胡先生准备在高三毕业后送女儿去国外深造三个月,但预计大学时,生活费和高中基本持平,不会有所增长。

儿子还小,以后学费和女儿的应该是一样的,其他的如果有感兴趣的再让他学习。

2.3消费规划

胡先生想要2年后换一套价值160万房子,考虑到时间限度不是很长,但胡先生家庭工作收入稳定,建议胡先生按揭贷款买房,首付百分之40,首付64万,等额本息还款法,贷款12年,则每月还款额8830.87元。

2.4退休规划

胡先生每月除去生活开支和必要开支后,胡先生家庭每月结余13559.333元,该家庭中在2年后,会进行购房,现有的房子可以进行租售,预计每月2000元,按百分之3的利率增长。

现一年结余162712元。结余储蓄后的钱,投入金融市场。股票型基金定投每月2000元,债券型基金定投每月4000元,家庭资产中的5分之一中进行股票操作。该家庭由于缺乏投资经验,暂不建议进行高于股票操作。

2.5现金规划

从该家庭的现金流量表上看出,该家庭的支出:父母生活费用、日常家庭生活费、养车费、教育费用、车贷、娱乐及旅游费用、车贷等。大部分都是必要费用,不建议客户缩减生活开支,是因为缩减生活开支必然会影响生活品质。所以,建议客户从娱乐及旅游费用中缩减4000元。

2.6保险、养老规划

我们在上述案例中可以看到,收入来源主要来源胡先生。胡先生是私企老板,并没有购买任何的保险。我们首先主要胡先生的风险为胡先生设计保险

胡先生的保险设计:

夫妻双方对于养老方面都有适当的需求,在保险配置中配置可以转换成年金的商业保险。一方面给胡先生家庭提供保障,另一方面给胡先生家庭补充养老。妻子单位已经购买了社保。考虑到福利较好,在商业保险中只需要适当补充。胡先生并没有购买任何的保障,养老金一方面从商业保险中领取,另一方面,依靠现有资金从投资中获取回报,建议客户不要购买风险系数太高。建议稳健类型投资。

3.风险提示与声明

以上规划方案基于目前的市场情况作出的一些假设而制定出来的,这些假设可能会随着国家经济的变化而发生变化,比如:物价水平会不断变化,证券市场的波动,经济增长的变化,国家房地产的调控政策等,都会对理财方案产生很大影响。

生活支出出来受到物件水平的因素影响之外,如果考虑到未来生活品质的提升、医疗、保健、旅游等支出的加大,会影响到其他目标的影响。

胡先生的理财规划方案中,教育规划中只计算到了胡先生孩子上大学的费用,如果儿子女儿买房或买车计划,需适当调整。该理财报告只计算了该期间3到4年内,家庭的经济变化。3年后,家庭已经购买房子,并且家庭已经有了一套没使用的房子。该家庭可以利用租房来获取收益,加入房租将会改变家庭已有的收支情况。

家庭理财规划是一项长期的规划过程,我们应该随着家庭经济的变化将不断的调整家庭规划方案。在家庭投资过程中,应该以稳健为主,风险与收益共同分析评价,在追逐收益过程中,又要善于运用各类避险工具规避家庭经济生活风险。

在理财的最后,我对该家庭的总体理财进行回顾,该家庭按规划方案执行,经济xxxx很稳健,目标是能够实现的,不管是对孩子的教育经费的筹集,还是对其他资产的合理处置,都可以取得比较好的效果。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/8470.html,