摘要

盈利能力通常是指企业在规定的时间里通过营运产生利润的能力,可用于反映该企业该时期经营情况。因此,盈利能力是发现问题、衡量业绩和改进企业管理的最重要标准。企业通过分析其盈利能力,可以使得财务报告使用者了解公司业绩和财务状况的影响,也可使得企业管理者做出正确的投资抉择。目前,我国的经济在飞速发展,,房地产行业迎来朝阳时代。房地产企业对快速增长的经济具有一定的发展性和敏感性,但房地产行业的市场环境也随之严峻,竞争压力越来越大。因此,对房地产企业盈利能力进行合理分析,使其更有利可图,提高盈利能力,已成为企业管理者关注的问题。本文通过对碧桂园控股有限公司作为研究对象,并对其的盈利能力进行分析与研究,且指标数据分析采用了比较分析法,发现了阻碍碧桂园控股有限公司的盈利能力发展的原因,根据原因提出需要解决问题,根据问题又提出了相应的建议和解决措施,以此提高公司的盈利能力,且促进碧桂园控股有限公司的发展。本文为我国房地产行业未来发展提供一定的参考性。

关键词:盈利能力;碧桂园控股有限公司;房地产

一、绪论

(一)研究背景

自从国家实施改革开放政策后,房地产业逐渐崭露头角。我国经济增长有一部分是来源于房地产产业的。自从香港、澳门回归之后,我国的房地产产业吸引了众多外资商人进行投资,使得房地产行业快速进入发展环节。不仅如此,而且还得力于我国XX出台一系列益民的政策,熟为人知是住房分配货币化和住房市场化改革。因此,使得我国经济得到快速发展,同时也让房地产产业在我国产业类别中占据重要位置。

伴随着我国的经济水平不断提高,人们对于自身的需求不仅仅在于温饱等方面上了,而是想拥有一定的实质投资价值,例如购房。因此越来越多的人们愿意进行购买自己心仪的房产,从而影响当前房地产产业的发展速度,以至越来越多的商人投资房地产产业,因而,大大增加了房地产公司的数量,和扩增了企业规模。而且房地产行业的市场环境也随之严峻,竞争压力越来越大。盈利能力可以体现企业的综合实力。因此,对于房地产目前状况而言,本课题期望对房地产行业的盈利能力进行有力探索。

(二)国内外研究综述

在我国,关于盈利能力的研究,众多学者仅分析盈利能力的影响因素,而缺少对不同类型的公司的盈利能力分析。如今,大部分学者都是以产值和利润为主盈利能力进行评价。企业获取利润的能力就是盈利能力。而分析企业盈利能力具有十分重要的意义。利润就是可以看出企业的当前的经营状况,可以使得投资者对此企业进行投资,以此获得收益。

本文在对碧桂园控股有限公司盈利能力进行分析的过程,查阅了有关于分析盈利能力的文献,为本文分析提供理论依据。国内学者对盈利能力的分析研究主要有:舒佳妮(2019)从A公司近 4 年的财务报表着手分析其盈利能力存在不能快速适应行业环境的变化、资本结构不合理等问题,并提出以市场为导向,积极响应国家政策;扩大融资渠道,调整资本结构等建议。王若甜(2019)通过分析企业资本、资本负债率、融资方式、货币资金利用、成本控制水平等因素,不约而同都影响着房地产企业的盈利能力,提出了加大品牌规模效应的推广和销售,拓宽融资渠道,提高成本控制水平等对策提高W公司的盈利能力。

Chengqi Wang(2020)则认为从制度上的多中心主义里,了解了不同XX级别的从属关系如何影响新兴国家的创新和盈利能力。他们的框架表明,由于不同的XX层级在目标和资源上的不同,它们对企业创新能力和盈利能力的影响在质量上是不同的。对18,430家中国企业的分析表明,与上级XX的合作提高了企业的创新能力,而与下级XX的合作则有效地提高了企业的盈利能力。Philipp Mundt等(2020)证明了所有回报的均值回归规定了一种特定的强度或速度,当我们从企业的横截面集合中提取信息时,它可以导致对单个时间序列的更优预测,如果盈利能力的均值回归是盈利变化的来源,会吸引那些对准确的盈利预测感兴趣的经理、分析师、投资者和其他利益相关者群体。

综上所述,影响盈利能力的因素有企业资本、资本负债率、融资方式、货币资金利用、成本控制水平等。同样也能影响房地产的盈利能力水平。同时企业也要做出措施不断地提高自己的盈利能力,从而吸引公众了解企业,并进行投资等。

(三)研究内容和研究方法

1. 论文的研究内容

本文主要介绍了碧桂园控股有限公司发展现状,通过计算一系列的财务指标,进行对比5年的财务指标,进行分析其盈利能力,并找出影响其盈利能力的原因,且提出有针对性的建议。全文为结构如下:

第一部分绪论。简要阐述了本文的研究背景和意义;接着回顾国内外相关盈利能力的文献,创建自己论文的创新点,并提出了研究方法和内容。第二部分首先给房地产企业一个简单的定义,紧接着对盈利能力进行定义;随后阐述盈利能力相关内容,例评价指标、影响因素等。第三部分首先分析房地产发展现状,从而分析碧桂园控股有限公司的基本情况和经营分析;接着从盈利能力水平和盈利质量水平进行分析碧桂园控股有限公司的盈利能力。第四部分根据上文的财务指标分析找出碧桂园控股有限公司盈利能力存在的问题,并深入研究导致碧桂园控股有限公司盈利能力不佳的原因;根据原因提出了对策和建议。最后为结论。

2. 论文所使用研究方法

本文使用了文献分析法、案例研究法、比较分析法等研究方法。

(1)文献分析法

文献分析法,通过对过往学者所研究的文献,进行有效积累有用的材料,进而对碧桂园控股有限公司开展更深入的盈利能力分析。本文主要是对第二章第二小节的国内外研究成果进行综述。

(2)个案研究法

个案案例方法,是指对碧桂园控股有限公司的关于盈利能力这个活动进行深入研究分析。

(3)比较分析法

比较分析法,是指通过对碧桂园控股有限公司的盈利能力的指标数值变化的进行对比,通过分析盈利能力指标数值,逐步判断企业的财务状况。而本文主要运用横向比较的方法对碧桂园控股有限公司近5年的盈利指标进行比较,从而分析碧桂园控股有限公司的盈利能力。

二、房地产企业盈利能力分析的相关理论

(一)房地产企业的界定

房地产是指可开发的土地及其地上定着物、建筑物,其特点有经营形式的服务性、经营活动的资本和人才密集性、经营活动过程中的行业约束性。而从事土地和房屋开发建设以及销售房地产产品为核心,就是大众所知的房地产企业。

(二)评价盈利能力的指标

企业资金增值的能力是盈利能力,它通常体现为企业收益数额的大小与水平的高低。本文主要分为盈利能力水平和盈利能力质量水平对碧桂园控股有限公司的盈利能力进行分析。而从盈利能力水平分析,可分为净资产收益率、管理费用率等。从盈利能力的水平分析,分为净资产收益率、营业成本率、管理费用率;从盈利能力的质量分析,可分为总资产报酬率、销售毛利率、营业净利率。这几项盈利能力的指标的相关介绍如下:

1. 净资产收益率

净资产收益率,是净利润与平均净资产的比率。它用来反映企业运用投资者投入的资本,以此分析企业的获利能力。而且净资产收益率高,则代表回笼公司资金速度快,表明公司运营非常好,而且并使公司股东拥有更多的分红;反之,相反。一般来说,债务的增加将导致增加的股本回报率。

2. 营业成本率

营业成本率是指经营成本占经营收入的比例,方便与行业进行比较和确定企业未来战略部署。营业成本率可以对企业关于营业成本的控制能力进行分析,不仅能让企业对于内部管理加强管理,而且同时也能开源节流。

3. 管理费用率

管理费用率指的是管理费用与营业收入的比率。该指标高,说明企业的管理花销颇大,必须加强管理费用的控制。

4.总资产报酬率

总资产报酬率是指企业息税前利润与平均总资产之间的比率。通过分析该指标,可以加强企业资产经营的关注各个方面,使之促进企业提高收益水平。该指标越高,表明企业投入资金产出产品的水平越好,说明企业的资产运营效果好。

5. 销售毛利率

毛利率一般是某一种产品的毛利占销售收入的比率或是所有产品的加权平均毛利率。一般而言,毛利率高,其净利润率也会较高。

6. 营业净利率

营业净利率又称销售净利率,是净利润占营业收入的百分比。

7. 应收账款周转率

应收账款周转率是指定的分析期间应收账款转为现金的平均此次数。

表 2-1盈利能力的评价指标公式表

| 评价范畴 | 选用指标 | 公式(%) |

| 盈利能力的水平 | 净资产收益率 | 净利润÷平均净资产 |

| 营业成本率 | 营业利润÷营业成本 | |

| 管理费用率 | 管理费用÷销售收入(营业收入) | |

| 盈利能力的质量 | 总资产报酬率 | 息税前利润总额÷/平均资产总额 |

| 销售毛利率 | 销售毛利÷营业收入 | |

| 营业净利率 | 净利润÷营业收入 | |

| 应收账款周转率 | 主营业务收入净额÷应收账款平均余额 |

三、碧桂园控股有限公司案例分析

本文研究的碧桂园控股有限公司是一家在房地产行业具有代表性的公司。通过分析和评价碧桂园控股有限公司的盈利能力,结合目前房地产业的发展背景,可以发现碧桂园控股有限公司在盈利能力的问题,并为之解决,从而进一步提高公司的竞争力和综合水平。

(一)碧桂园控股有限公司的经营现状

1. 房地产发展现状

表 3-1 房地产发展分析情况表

| 指标 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 房地产业企业数(个) | 109953 | 105911 | 103190 | 98605 | 98837 |

| 房地产开发投资额 | 120164.75 | 109798.53 | 102580.61 | 95978.85 | 95035.61 |

| 房地产开发企业主营业务收入 | 112924.68 | 95896.9 | 90091.51 | 70174.34 | 66463.8 |

| 房地产开发企业商品房销售收入(亿元) | 106688.38 | 90609.15 | 85163.32 | 65861.3 | 62535.06 |

从表格可知,房地产企业个数逐年增加,房地产开发投资额也是在逐年增加,房地产开发企业主营业务收入也在逐年增加,其中房地产开发企业商品房销售收入也在同步增加。由此可知,由于房地产企业个数逐年增多,意味着房地产行业竞争越来越激烈,压力也随之而来;而房地产开发投资额逐年增加,因为由于房地产开发企业过多,使得企业自身就要加大投资成本,例如商品楼房的配套服务设施。大部分房地产企业主营业务收入为商品房销售,消费者对于自身的需求不仅仅在于温饱等方面上了,开始青睐拥有一定的实质投资价值,因而加大了商品房的销售,从而增加企业的利润。

总的来说,从2014年开始,房地产的行业竞争激烈,不少房地产企业加快步伐,主动加入互联网时代,例如,当业主开车回家,小区智慧停车系统识别车牌打开阀门;走进电梯,人脸识别系统直接到家。很多人看中了房地产行业收益高的优点,因而加入房地产行业这个大军里。实际上,目前房地产行业市场的饱和度满了,导致了商品房堆积过多。

2. 碧桂园公司的基本情况

碧桂园控股有限公司是一家以房地产为主,是中国数一数二的房地产企业。碧桂园控股有限公司也是一家投资控股公司,主要从事房地产销售业务。碧桂园控股有限公司还是一家的高科技综合性企业,宗旨是为全世界创造美好生活产品。20年来,碧桂园控股有限公司始终肩负着建设民生房地产的责任,为多个城镇焕然一新,从以前的泥洼泥亢,到如今,条条大路通罗马,充满着现代化的气息。而且伴随着机器人等高科技出现,而且实践决定认识,碧桂园控股有限公司作为绿色生态建筑的开创者,开创了立体化、层次化的现代城市建筑——森林城市,在《福布斯》杂志评选的“影响世界未来的五大城市”中名列第一。如此,众多业主选择在碧桂园生活和工作。进入工业高速时代,碧桂园以坚持不懈的精神将不断推出更多性价比高的住宅,在安全、美观、经济、实用、等各方面将全方面进行提升,并碧桂园始终保持优质的水平服务群众。

3. 碧桂园公司的经营分析

碧桂园控股有限公司是中国数一数二的开发商,名列前茅。运营模式为集中规范的,主要有物业开发、建安、装饰、物业投资等等。而且为了适应市场不同的需要,碧桂园会提供丰富多彩的产品。而各种类型的产品包括住宅项目,如连体房、商店等。集团还在多个项目中开发和管理酒店,以提高房地产项目的增值潜力。此外,该集团还经营酒店、机器人和农业。

2015年,碧桂园控股有限公司实现总收入为1,132.2亿元。碧桂园控股有限公司股东应占利润约为人民币92.8亿元,核心净利润达人民币97.1亿元。

2016年,碧桂园控股有限公司实现合同销售约3088.4亿元。碧桂园控股有限公司实现总收入1530.9亿元,毛利约322.4亿元,净利润约119.8 亿元。

2017年,碧桂园控股有限公司实现收入高达5508亿元。碧桂园控股有限公司实现营业收入约2269.0亿元,毛利约587.9亿元,公司股东应占利润约260.6亿元,公司股东应占核心净利润约246.9亿元。

2018年,碧桂园控股有限公司实现合同销售额约50188亿元。碧桂园控股有限公司实现营业收入约3790.8亿元,毛利约1024.8亿元,净利润约485.4亿元,公司股东应占约346.2亿元,公司股东应占约341.3亿元。此外,自2017年以来,该公司再次跻身《财富》全球500强,从114位攀升至353位。

综上所述,碧桂园控股有限公司盈利能力是十分强势。

(二)碧桂园公司盈利能力水平和盈利质量分析

1. 数据选取及来源

本章所使用的碧桂园控股有限公司的数据取自其年度报告以及东方财富网、新浪财经网、同花顺、网易财经的部分共享资料。同样,第三章碧桂园控股有限公司案例分析中的房地产发展现状的数据取自国家统计局发布的房地产数据指标分析。

2. 碧桂园公司盈利能力水平分析

2.1 净资产收益率

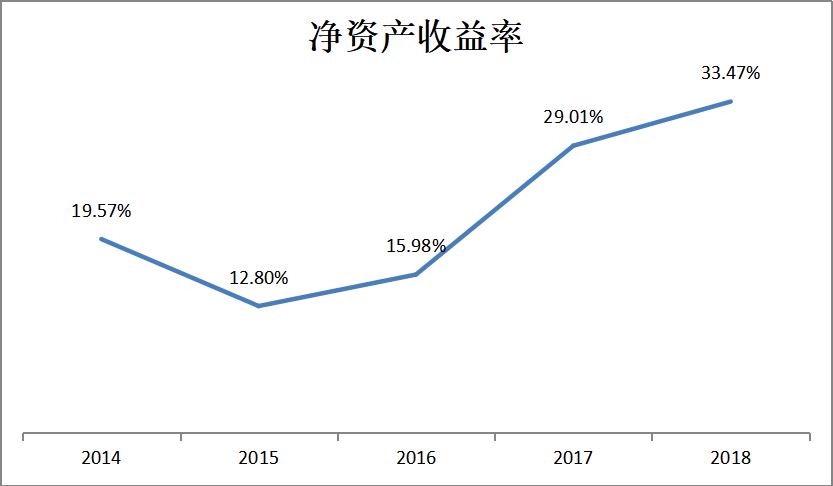

表 3-2净资产收益率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 净利润 | 106.12 | 97.12 | 136.63 | 287.52 | 485.42 |

| 股东权益 | 624.42 | 893.4 | 816.15 | 1,166.12 | 1,734.08 |

| 平均净资产 | 542.27 | 758.91 | 854.78 | 991.14 | 1,450.10 |

| 净资产收益率 | 19.57% | 12.80% | 15.98% | 29.01% | 33.47% |

图 3-1净资产收益率

从图3-1可以看出,碧桂园控股有限公司2014年净资产收益率达到19.57%,而2015年净资产收益率却下降到12.80%,2015年比2014年足足下降了6.77%;2016年较2015年有所增长,增长了3.19%。而2017快速增加到29.01%,2017年净利润较2016年大幅增长,增长了13.02%,超过所有者权益的平均增幅,导致净资产收益率上升,比上一年足足增加了13.02%;到了2018年保持稳定增长趋势,其数据为33.47%。

出现2015年比2014年下降到12.80%的原因是净利润减少了9亿元;净利润减少的原因是因为购房需求减少了。2014年以来,国家房地产开发投资增长曲线持续走低,在一定程度上加剧了XX的焦虑。受商品房去库存压力因素的影响,导致出现了投资商人不愿投资在房地产产业的局面。除此之外,还有一部分商人看准时机进军房地产行业,例如熟为人知的万科,在2014年巨资对房地产行业进行投资。而且,2015年碧桂园控股有限公司出现董事人事变动。出现2017年比2016年多了13.02%的原因是净利润和平均净资产同时都比上一年增加了。增加的原因在于大量的消费者的购买的需求以及意愿增加了,同时也吸引了一批投资商人进行房地产投资。通过查找资料,得知2017年去库存的政策,因此XX出台购房优惠政策,例如武汉大学生八折买房,广州等12个城市试点开展住房租赁。

总体来说,2015-2018年期间碧桂园公司的净资产收益率持续上升,表明企业从自有资金中获取收益的能力增强,企业经营效率提高,企业投资者和债权人利益的保障程度提高,企业盈利能力相对稳定。

2.2 营业成本率

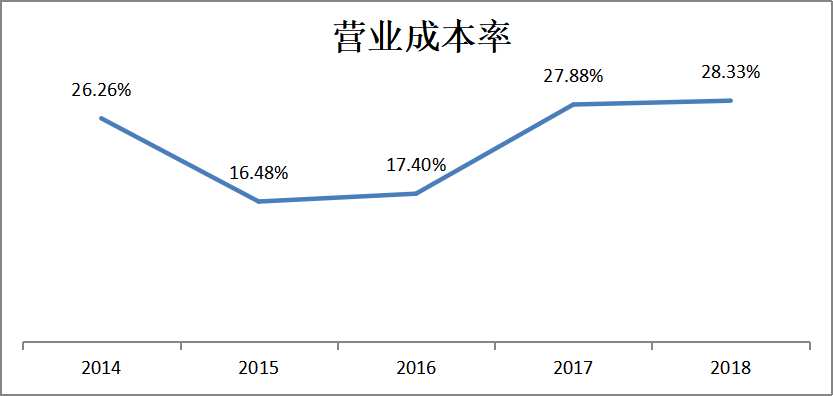

表 3-3营业成本率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 经营利润 | 164.09 | 148.89 | 210.29 | 468.74 | 783.66 |

| 营业成本 | 624.94 | 903.59 | 1,208.51 | 1,681.15 | 2,766.03 |

| 营业成本率 | 26.26% | 16.48% | 17.40% | 27.88% | 28.33% |

图 3-2营业成本率

从上图可以看出,碧桂园控股有限公司的营业成本率近五年先减少后增加的趋势。在2014年—2018年之间,最高的是2018年,营业成本率为27.88%,而最低的是2015年,其数据为16.48%。2015年比2014年减少了9.78%,而2017快速增加到27.88%,比上一年足足增加了10.48%。

2015年和2014年下降至9.78%,原因是营业利润下降和营业成本上升。而市场不景气是营业利润下降最大的原因,导致出现无人购买无人投资局面。而营业成本增加了是因为碧桂园控股有限公司在开荒亩地、招纳人才。出现2017年比2016年足足增加了10.48%是因为营业利润和营业成本比上一年大幅度增加了。营业利润增加的原因在于市场出现购房热,XX出台一系列政策去库存。营业成本增加了是因为多人购买房产,碧桂园控股有限公司旗下的物业公司需要招纳人才,加大管理力度。

总体来说,碧桂园公司营业成本率2014年大幅下降后2015年又回升,说明碧桂园公司盈利能力中存在营业成本率过高的问题。

2.3 管理费用率

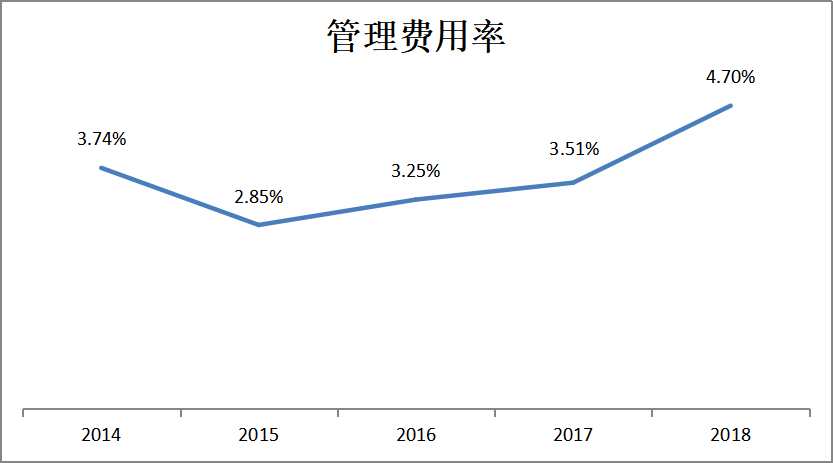

表 3-4管理费用率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 管理费用 | 31.6 | 32.3 | 49.7 | 79.62 | 178.25 |

| 营业收入 | 845.49 | 1132.23 | 1530.87 | 2269 | 3790.79 |

| 管理费用率 | 3.74% | 2.85% | 3.25% | 3.51% | 4.70% |

图 3-3管理费用率

从上图可以看出,碧桂园控股有限公司的管理费用率近五年先减少后平稳增加再快速增加的趋势。在2014年—2018年之间,最高的是2018年,管理费用率为4.70%,而最低的是2015年,其数据为2.85%。出现2018年快速增长是因为销售收入增加,而销售收入增加得益于持续的合同销售增长、以及高效的施工管理体系带来的楼盘按时交付。

2015年—2018年,碧桂园控股有限公司的管理费用持续上升,原因在于碧桂园公园招纳人才,同时,也进入了互联网平台,在双重压力下,影响了管理费用的增加,因而增加了管理费用率。

总体而言碧桂园控股有限公司管理费用率的变动趋势与营业成本率变动趋势一致,均呈现出先下降后又持续回升的趋势,说明整体上来看企业存在利润由于管理费用的增加被持续消耗的趋势,企业存在管理费用控制不严的问题。

3. 碧桂园公司盈利能力质量分析

3.1 总资产报酬率

表 3-5总资产报酬率

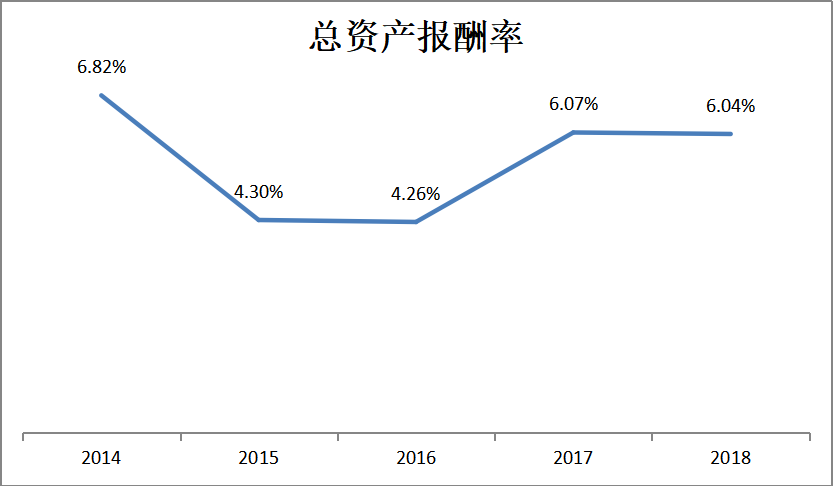

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 利润总额 | 163.69 | 148.33 | 213.91 | 465.22 | 795.63 |

| 利息支出 | 1.96 | 12.90 | 10.95 | -32.76 | -13.48 |

| 资产总计 | 2680.32 | 3619.56 | 5915.72 | 10496.69 | 16296.94 |

| 平均资产总额 | 2371.36 | 3149.94 | 4767.64 | 8206.21 | 13396.82 |

| 总资产报酬率 | 6.82% | 4.30% | 4.26% | 6.07% | 6.04% |

图 3-4总资产报酬率

从上图可以看出,碧桂园控股有限公司的总资产报酬率近五年先减少后增加再缓慢减少的趋势。在2014年—2018年之间,最高的是2014年,为6.82%,而最低的是2016年,其数据为4.26%。出现2016年最低是因为财务费用和应收账款对比与上一年减少了,而财务费用减少的原因是短期银行存款的利息收益的增加了;应收账款减少的原因是碧桂园控股有限公司优化财务政策。

2014 至 2018 年,碧桂园控股有限公司的总投资资产出现显著增长的局势,利润也有大幅增加,使得近年来总资产的收益率下降的原因在于投资资产的速度高于利润增加速度。随着房地产市场近年来变得越来越热,房地产企业吸引了众多的投资者,以及公司逐渐扩大新业务和新产品开发,这才导致碧桂园控股有限公司平均资产总额逐年显著增加。碧桂园控股有限公司在增加总资产的同时,也在努力将利润快速增长,提高经营效率,从而使总资产收益率逐步上升,企业的盈利能力不断提高。

总体来说,碧桂园公司总资产报酬率波动较大,从资产的盈利角度来看,2017年企业经营有所好转,总资产报酬率呈上升趋势,表明该企业总资产的平均获利能力有所上升。

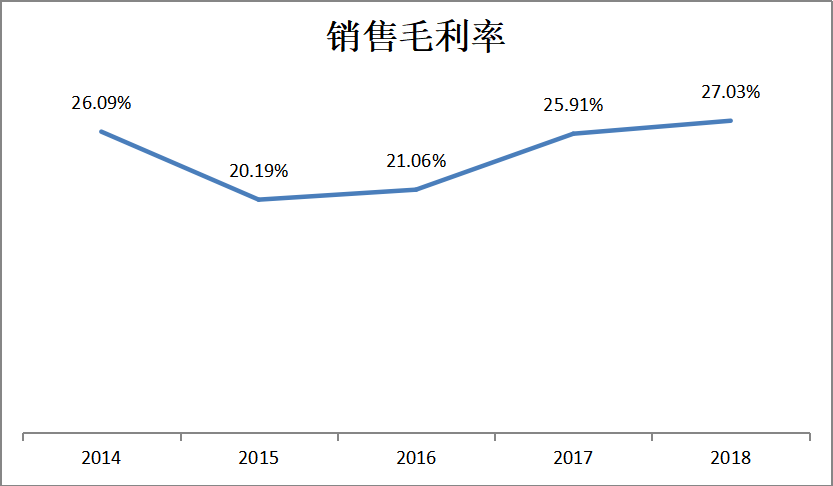

3.2 销售毛利率

表 3-6销售毛利率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 销售收入 | 845.49 | 1132.23 | 1530.87 | 2269 | 3790.79 |

| 销售成本 | 624.94 | 903.59 | 1208.51 | 1681.15 | 2766.03 |

| 销售毛利 | 220.55 | 228.64 | 322.36 | 587.85 | 1024.76 |

| 销售毛利率 | 26.09% | 20.19% | 21.06% | 25.91% | 27.03% |

图 3-5销售毛利率

从上图可以看出,碧桂园控股有限公司的销售毛利率近五年来是先减少后增加的趋势。在2014年—2018年之间,最高的是2018年,销售毛利率为27.03%,而最低的是2015年,其数据为20.19%。而2015年比2014年足足下降到6%。

出现2015年比2014年足足下降到6%的原因是销售收入下降,但销售成本增加,导致毛利率下降。毛利率降低是因为住房需求减少。出现2018年最高是因为毛利润增加了。而销售收入增加主要是由于施工量以及施工项目数量的增长和合同销售增长。

总体来说,碧桂园公司销售毛利率波动较大,从资产的盈利角度来看,2015年企业经营有所好转,总销售毛利率呈上升趋势,表明该企业的获利能力有所上升。

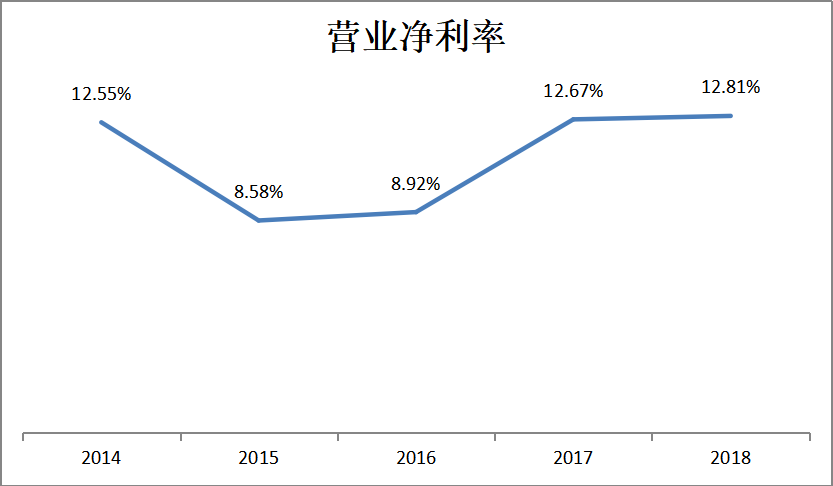

3.3营业净利率

表 3-7营业净利率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 净利润 | 106.12 | 97.12 | 136.63 | 287.52 | 485.42 |

| 营业收入 | 845.49 | 1132.23 | 1530.87 | 2269 | 3790.79 |

| 营业净利率 | 12.55% | 8.58% | 8.92% | 12.67% | 12.81% |

图 3-6营业净利率

从上图可以看出,碧桂园控股有限公司的营业净利率近五年来是先降后升的趋势。在2014年—2018年之间,最高的是2018年,销售毛利率为12.81%,而最低的是2015年,其数据为8.58%。2015年比2014年减少了5%,2017年比2016年增加了5%。与2014年相比,2015年下降了5%,原因是净利润下降,但营业收入增加。而净利润减少的因为是利润总额对比上一年也在减少,然而销售费用以及其他费用都在增加。出现2017年比2016年增加了5%的原因是净利润增加了。净利润增加的原因是因为营业外收入对比2017年增加了。

总体来说,碧桂园公司营业净利率波动较大,从利润的盈利角度来看,2016年企业经营有所好转,营业净利率呈上升趋势,表明该企业的获利能力不错。

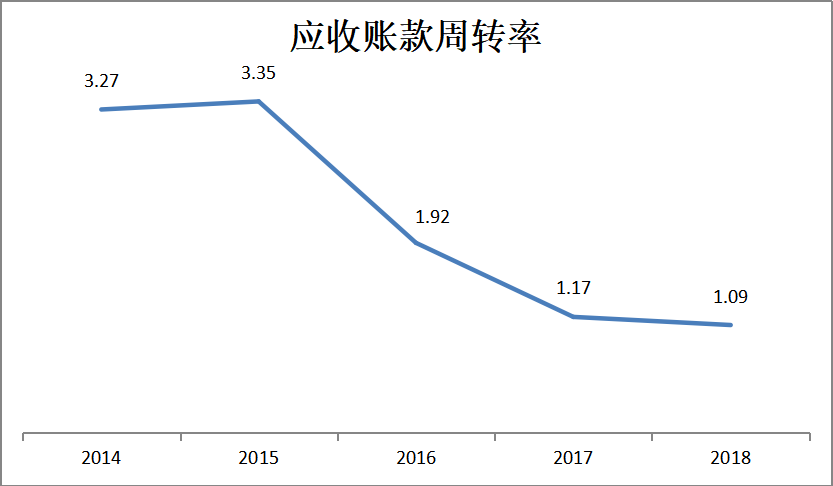

3.4 应收账款周转率

表 3-8 应收账款周转率

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | |

| 主营业务收入净额 | 845.49 | 1132.23 | 1530.87 | 2269.00 | 3790.79 |

| 应收账款 | 253.71 | 422.42 | 1173.22 | 2705.41 | 4263.97 |

| 应收账款平均余额 | 258.75 | 338.07 | 797.82 | 1939.32 | 3484.69 |

| 应收账款周转率 | 3.27 | 3.35 | 1.92 | 1.17 | 1.09 |

图 3-7应收账款周转率

从上图可以看出,碧桂园控股有限公司的应收账款周转率逐渐保持下降的趋势。2016年同比减少到1.92,比2015年同比减少到1.43。虽然应收账款逐年增加,但营业收入同比也增加,表明企业给予优惠政策同时,也很好的控制应收账款的回收,而表明企业运作得很好。

从2014年到2018年,碧桂园控股有限公司的应收账款周转率保持持续下降的趋势,说明企业收回应收账款的速度有所下降,说明过多的流动资金在应收账款上停滞不前,这将不可避免地影响企业的短期偿债能力,除此之外,还会影响企业正常的资金周转。碧桂园控股有限公司的应收账龄周转率持续走低,而企业应收账款周转率低势必会导致企业盈利质量不高,因此企业应该加强应收账款管理,提高应收账款周转率,降低风险提高盈利质量。

四、碧桂园公司盈利能力存在的问题及对策分析

(一)碧桂园公司盈利能力存在的问题

本章通过对比碧桂园控股有限公司近五年的盈利能力水平和盈利能力质量发现有以下问题:

1. 管理费用控制不严

碧桂园控股有限公司管理费用率的变动趋势与营业成本率变动趋势一致,均呈现出先下降后又持续回升的趋势,2015年管理费用率较2014年有小幅度的降低,,从3.74%下降至2.85%,表明碧桂园公司在管理费用支出上做出了调整和控制,从而降低了经营成本,提高了营业利润率。而2015——2018年管理费用率持续上升,说明整体上来看企业存在利润由于管理费用的增加被持续消耗的趋势,因而存在管理费用控制不严的问题,企业必须加强管理费用的控制才能进一步提高企业的整体盈利水平。

2. 营业成本率高

碧桂园控股有限公司的营业成本率最高的是2018年,为27.84%,而最低的是2015年,其数据为17.90%。而2016-2018年期间该指标呈现持续上升趋势,显而易见公司的成本压力很大。尤其是销售费用、管理费用和财务费用三大期间费用却持续上升,营业成本在营业收入中的占比也不断提升,这足以说明碧桂园控股有限公司缺少对成本费用的相关控制。虽然说2015年相比与2014年,企业的营业成本减少了,但是其减少的原因并不是企业控制了营业成本,而是市场出现低迷状态。因此营业成本率过高代表了企业没有处理好企业的营业成本。

3. 应收账款周转率低

在这个现金为王的时代,企业投资的最终目的不仅是获得账面的利润,更是要获取是获得充足的现金用于经营与分红。

2014年到2018年,应收账款周转率呈明显的下降趋势,但是碧桂园控股有限公司的应收账款金额逐渐增多,这是一个不能忽视。由于碧桂园控股有限公司每年都推出一定的优惠购房政策,因而导致应收账款增加。即便营业收入逐年增加,但是也从一定的程度上反映碧桂园控股有限公司的应收账款周转期变长,没有很好的把控好应收账款。

综合上文表图以及综合分析,碧桂园控股有限公司在盈利能力中存在的问题有:营业成本率过高、管理费用率过高、流动资产周转率低。

(二)提高碧桂园公司盈利能力的对策建议

通过上文找到了碧桂园控股有限公司盈利能力存在的问题,并探究其原因,再结合碧桂园控股有限公司的规模、业务情况和内部管理现状给予建议,以帮助其提高盈利能力。

1. 严格控制管理费用

反观2018年管理费用支出总额不减反升,说明碧桂园控股有限公司对管理费用支出的管控亟需加强。就目前碧桂园控股有限公司情况,规模大。而规模越大管理难度逐渐加大,所以管理者应将管理费用的管控作为提升企业盈利能力的一个重要改进方面。随着企业自身规模的扩大,平均生产成本降低使企业的盈利能力增强。因此,建议碧桂园控股有限公司未来应该完善企业的费用管理制度,加强费用报销的审核,在降低费用率的同时控制费用总额,才能真正提高盈利能力。

2. 加强营业成本管理

根据了解,碧桂园控股有限公司的所有项目在投标时会编制一份总预算,作为整个项目施工成本的参考值,但该预算是投标价,即企业的含税收入,对成本控制没有实际意义。就目前来看,房地产竞争激烈,碧桂园控股有限公司任何的没有项目成本管理制度,为了对项目施工成本做出及时有效的控制,实现提高营业毛利润率的目标,使项目成本在一个可控的范围内。因此建议碧桂园控股有限公司对未来所有项目实行预算管理制,按季度考核,加强内部控制。

3. 加强流动资产管理

根据碧桂园控股有限公司资产负债表的数据,2018年应收账款已经达到405亿元,说明碧桂园控股有限公司对于应收账款的管控亟需加强。因此,建议碧桂园控股有限公司应该进行工作上的加强,首先应与债务人进行积极地沟通,提高预测能力的坏账。

五、结论

通过以上对碧桂园控股有限公司盈利能力的分析,从中领悟到,如果单一只分析利润来判断企业的盈利能力,这样是发现不了企业关于盈利能力存在的问题。因此,企业存在的问题需要结合利用、计算、分析指标来进行财务分析,这样可以客观评价公司的盈利能力。在实际运用中,我们需要计算、分析公司连续五年的盈利能力指标进行分析,以便从横向比较的角度分析该企业盈利能力,从而提供有效的建议。

碧桂园控股有限公司拥有雄厚的总资本实力和突出的市场地位。目前,公司收入约2020.1亿元,毛利为收入的27.15%,其数据548.6亿元。此外,自2017年以来,该公司已连续三年入选《财富》 500强公司。即便是如此,碧桂园控股有限公司的盈利能力存在管理费用控制薄弱、营业成本颇高、流动资产变现慢等问题。如果没有及时把控营业成本,这将会给公司带来一定的压力。而压力将直接影响企业未来的经营,从而间接影响公司的盈利水平。

因此,建议碧桂园控股有限公司首先对未来所有项目实行预算管理制,按季度考核,加强内部控制;其次,完善企业的费用管理制度,加强费用报销的审核;最后,对于流动资产的问题,建议应加强自身工作安排,首先积极与债务人有效地沟通,随后提高对坏账的预测能力。其次,碧桂园控股有限公司在对存货储备进行重视的过程中应该从战略层面把控,这个战略要同市场的大环境相适应,将存货的数量控制在一定的范围内。

参考文献

[1] 霍雨晴. 我国旅游业上市公司盈利能力分析[D]. 天津财经大学, 2014.

[2] 商梦琦. 房地产行业上市公司盈利能力分析[D]. 首都经济贸易大学, 2015.

[3] 王娜娜,马勇. 我国房地产上市公司盈利能力浅析[J]. 品牌(下半月), 2015, (08): 88+90.

[4] 王储. 我国房地产上市公司盈利能力分析[J]. 统计与管理, 2017, (10): 81-82.

[5] 段法剑,冯亚军. 房地产上市公司盈利能力分析——以入驻太原市的为例[J]. 太原师范学院学报(自然科学版), 2018, 17 (02): 71-74+79.

[6] 马晓函. 上市公司资本结构与盈利能力关系的研究——以房地产行业为样本[J]. 中国商论, 2018, (13): 3-5.

[7] 王若甜. 房地产企业盈利能力案例分析——以W公司为例[J]. 中小企业管理与科技(上旬刊), 2019, (06): 136-137.

[8] 刘桂鹏. 房地产业上市公司财务分析研究[D].青岛理工大学,2018.

[9] 杨亚萍. 宏观调控政策对会计中盈利能力的影响(二)——以房地产上市公司为例[J]. 农村经济与科技, 2016, 27 (24): 77-78.

[10] 李帅. 我国房地产上市企业盈利能力分析[J]. 现代经济信息, 2018, (11): 16-17.

[11] 赵龙. 上市房地产公司资本结构与盈利能力关系研究[J]. 现代商贸工业, 2018, 39 (14): 105-106.

[12] 齐敏. 房地产上市公司营运资本管理与盈利能力关系研究[D]. 天津大学, 2018.

[13] 李飞. 房地产企业盈利能力探讨[J]. 财经界, 2019, (11): 71-72.

[14] 舒佳妮. 房地产企业盈利能力分析——以A公司为例[J]. 中外企业家, 2019, (20): 1

[15] Muhammad Sulhan,Tri Yeni Herliana. The Effect of Liquidity and Profitability to Dividend Policy with Asset Growth as Moderating Variable (Study on Property Sector, Real Estate and Building Construction Listed on Indonesia Stock Exchange)[P]. Proceedings of the 2018 International Conference on Islamic Economics and Business (ICONIES 2018),2019.

[16] Chengqi Wang,Mario Kafouros,Jingtao Yi. et al. The role of government affiliation in explaining firm innovativeness and profitability in emerging countries: Evidence from China[J]. Journal of World Business,2020,55(3).

[17]Philipp Mundt,Simone Alfarano,Mishael Milaković. Exploiting ergodicity in forecasts of corporate profitability[J]. Journal of Economic Dynamics and Control,2020,111.

致谢

本文是在谢霜老师的精心指导下完成的。论文从选题到完成的整个过程中,得到了谢霜老师的热情帮助和精心指导。谢霜老师严谨的治学态度、渊博的专业知识、敏锐的学术眼光、精益求精的精神给我留下了深刻的印象,并对我的学习和工作产生极大地促进作用。在论文完成之际,我要感谢吴飞老师对我在四年学习和生活中的关心和教诲,特向吴飞老师表示深深的敬意和感谢!

在此,还要感谢赵盈科等老师在四年的学习中给我的帮助和支持。他们所讲授的《财务分析》课程给我思想的启迪,从他们所讲授的课程中我学到了财务分析的方法,这些方法在我研究的过程中发挥了巨大的作用,使我能够顺利完成课题的研究和论文的写作。

本文在写作过程中参考了大量的文献资料,主要文献资料已开列出来,本文的有些句子或段落引自这些参考文献。在此向所有的作者表示深深的感谢!

附录

附表1碧桂园控股有限公司2013-2018年资产负债表单位:亿元

| 时间

科目 | 2018年 | 2017年 | 2016年 |

| 资产合计 | 16,296.94 | 10,496.69 | 5,915.72 |

| 负债合计 | 14,562.86 | 9,330.57 | 5,099.56 |

| 权益合计 | 1,734.08 | 1,166.12 | 816.15 |

| 不动产、厂房和设备 | 234.21 | 216.28 | 208.77 |

| 存货 | 6,800.97 | 3,930.60 | 2,494.72 |

| 应收账款 | 4263.97 | 2705.41 | 1173.22 |

| 交易性金融资产 | 120.19 | 248.30 | – |

| 现金及现金等价物 | 2,283.43 | 1,370.84 | 846.47 |

| 流动资产合计 | 13,997.50 | 8,679.15 | 4,848.36 |

| 应付账款 | 2,550.53 | 1,653.14 | 760.74 |

| 应交税费 | 718.17 | 463.19 | 235.22 |

| 流动负债合计 | 12,194.06 | 7,695.37 | 4,053.14 |

| 非流动负债合计 | 2,368.80 | 1,635.20 | 1,046.42 |

| 归属于母公司股东权益 | 1,213.30 | 936.71 | 701.28 |

(续上表) 单位:亿元

| 时间

科目 | 2015年 | 2014年 | 2013年 |

| 资产合计 | 3,619.56 | 2,680.32 | 2,062.39 |

| 负债合计 | 2,726.16 | 2,055.90 | 1,602.28 |

| 权益合计 | 893.40 | 624.42 | 460.11 |

| 不动产、厂房和设备 | 200.20 | 186.43 | 158.28 |

| 存货 | 1,712.00 | 1,312.92 | 869.66 |

| 应收账款 | 422.42 | 253.71 | 263.78 |

| 交易性金融资产 | – | – | – |

| 现金及现金等价物 | 362.41 | 187.61 | 189.10 |

| 流动资产合计 | 2,720.16 | 1,926.17 | 1,462.14 |

| 应付账款 | 534.78 | 268.75 | 180.45 |

| 应交税费 | 113.49 | 112.00 | 98.01 |

| 流动负债合计 | 2,015.95 | 1,566.23 | 1,149.04 |

| 非流动负债合计 | 710.21 | 489.67 | 453.24 |

| 归属于母公司股东权益 | 652.91 | 566.86 | 439.54 |

附表2碧桂园控股有限公司2013-2018年利润表 单位:亿元

| 时间

科目 |

2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

| 税前利润 | 795.63 | 465.22 | 213.91 | 148.33 | 163.69 | 134.73 |

| 税后利润 | 485.42 | 287.52 | 136.63 | 97.12 | 106.12 | 88.48 |

| 归属母公司股东利润 | 346.18 | 260.64 | 115.17 | 92.76 | 102.29 | 85.14 |

| 营业收入 | 3,790.79 | 2,269.00 | 1,530.87 | 1,132.23 | 845.49 | 627.25 |

| 其它收入 | 43.44 | 26.11 | 15.30 | 4.24 | 1.86 | 0.21 |

| 销售费用 | 125.33 | 100.02 | 73.84 | 46.89 | 43.56 | 43.04 |

| 管理费用 | 178.25 | 79.62 | 49.70 | 32.30 | 31.60 | 20.33 |

| 财务费用 | -13.48 | -32.76 | 10.95 | 12.90 | 1.96 | -8.03 |

| 销售成本 | 2,766.03 | 1,681.15 | 1,208.51 | 903.59 | 624.94 | 437.13 |

| 毛利 | 1,024.76 | 587.85 | 322.36 | 228.63 | 220.55 | 190.11 |

| 经营利润 | 783.66 | 468.74 | 210.29 | 148.89 | 164.09 | 134.99 |

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/107889.html,