中 文 摘 要

企业不仅是经济中心,也是兼具政治与社会意义的活动团体。在经济快速发展的同时,公众也越发关注企业的社会责任履行情况。环境污染、员工权益受损等问题的日益增多,暴露出一些企业在谋求自身经济效益发展过程中,并未考虑对环境、社会造成的影晌。当前,兼顾环境与社会的均衡发展模式正趋于主流,发电企业主动承担社会责任的意识逐渐提高。而发电企业对谁承担社会责任,承担哪些社会责任,以及履行社会责任对其盈利能力有怎样的影响等问题,至今仍未达成一致意见。

本文在阅读相关文献的基础上,基于利益相关者理论,选取了发电企业的社会责任衡量指标,并以五大发电集团2008-2017年十年的数据为样本,探索并分析了其社会责任与盈利能力的正相关关系。

关键词:五大发电集团;社会责任;盈利能力。

1 绪论

本篇论文于绪论中交代此次研究的背景、意义、文献综述以及框架结构。

1.1 研究背景

随着人们对社会发展内涵认识的不断深化,企业谋求自身利润最大化的目标被重新审视,对企业践行社会责任也有了更深入的思考,社会责任问题正逐渐成为社会公众关注的焦点。

弗里德曼认为,企业履行社会责任会付出额外的成本,企业在追求利润最大化时,只需遵守法律及道德标准而不必要承担社会责任。而利益相关者理论专家弗里曼提出,承担社会责任会对企业财务绩效产生长久的正面效应。企业履行社会责任与其盈利能力的相关性问题,引发了学术及社会各界人员的讨论。

电力行业是国家的支柱行业,与人民生活密不可分。近年来,电力人身伤亡事故、重大电力设备事故及电力安全事件时有发生,发电企业因耗煤量过大和技术滞后而直接导致二氧化碳及污染物的大量排放对人们的生存环境造成了威胁。可见,发电企业忽视社会责任、仅以追求企业自身利润最大化为目标的做法,会产生十分严重的后果,由此引发的安全生产及环境污染等问题令人们触目惊心。

发电企业在XXX的社会主义和谐社会建设进程中,不仅要实现企业自身的利润最大化,还要达到社会全体的利益最大化。然而,部分发电企业并没有意识到履行社会责任的必要性,对企业长足发展中的社会责任履行与盈利能力相关性缺乏清晰的认知。

基于上述的研究背景,本文对处于我国发电行业领军地位的五大发电集团社会责任与盈利能力进行了相关性分析。

1.2 研究意义

本文基于利益相关者理论选取发电企业社会责任衡量指标,并对我国五大发电集团社会责任与盈利能力进行了相关性分析,为发电企业乃至其他行业的社会责任履行提供了示范与参考,对于提高企业主动承担社会职责、为社会人民服务,创造社会责任履行舍我其谁的风尚,具有较强的现实意义。

1.3 文献综述

中外学者在企业承担社会责任、盈利能力等方面做了相当多的研究,但他们所用的指标和计算方法都不尽相同,但综合来看,尚未达成一致意见。需指出的是,相关文献中大多采用“财务绩效”这一术语,而非“盈利能力”。但在其分析过程中,所用的盈利方面的指标相同,对这篇论文的完成有参考、辅助作用。

1.3.1 国外文献综述

Yuhei Inoue(2011)以相关利益者视角,从环境问题、员工关系、社会关系、产品质量及多样性等五方面研究旅游企业的社会责任履行情况与其财务绩效的关系,指出良好的履责行为可以有效地提高其盈利能力。

Mullen(2009)基于利益相关者角度衡量了企业的社会责任,并用净资产收益率衡量财务绩效,从长期水平上检验了两者之间的正相关性。

Lopez等(2007)分别在长期和短期水平上检验了企业社会责任与财务绩效之间的关系。分析指出,在短期经营中,承担社会责任导致财务绩效水平下降;但若长期表现良好,会使其财务绩效水平升高。

Margdis等(2009)总结发现,虽然先前的研究指出两者存在正相关性关系,但经济意义不明显。

Arman(2011)的观点是,企业承担社会责任,所得利润会有所减少。

Summers等(2001)也有相似的观点,即对比不承担社会责任的企业,社会责任承担良好的企业明显盈利有所下降。

Makni(2009)的观点是,企业会因环保支出而无法获得更高的利润,因此承担社会责任会导致企业的收入下降。

Brammer(2006)分别根据企业在环境维护、社会公益以及就业方面的表现为度量标准、选取获利率为盈利表现,分析了英国企业的社会责任履行情况与其获利率的关系,检验结果表明承担社会责任确实会降低企业利润。

Aupperle等(1985)总结发现,履行社会职责和企业收入可能并无因果关系。

Maria(2008)根据西班牙发电上市公司的财务报表和企业承担的社会责任总结,得出二者无明显关系的推测。

1.3.2 国内文献综述

张兆国等(2009)经实证检验得出,企业良好地履行社会责任使社会总资产显著增加,企业完全能达到与社会共赢。

王靓(2005)立足消费者、员工、社区、环境和多样性五方面、构建了评价体系,实证分析得出,承担责任和公司收益之间有正性相关联系。

郭鑫(2014)在研究中得出,承担社会责任的煤炭企业,其盈利会增加。

嘉林(2009)通过对钢铁上市企业的研究,指出了其社会责任和财务绩效呈正相关。

徐光华等(2007)研究了64家快消企业,并得出结论,企业承担的社会责任越多,其所得的收入就会越高。

李正(2006)通过采用建立评价系统研究企业社会责任,发现其履行的义务和责任与企业价值成负相关

周丽萍等(2015)研究结果与前者一致,履行的义务和责任越多,企业的短期收入越低。

董千里等(2017)所得的结论则是,所履行的义务和责任与企业价值的利润在当期和滞后一期均不显著。

王建琼等(2009)的结论是,制造行业的企业是否承担责任与其利润获得无明显关系。

1.4 研究框架

本篇论文分为3部分内容:

第一部分介绍研究和意义,同时采纳中外的相关文献资料加以佐证。

第二部分对五大发电集团社会责任与盈利能力的相关性进行了假设,阐述了本文的样本选择与数据来源,并基于利益相关者理论,界定与度量了发电企业的社会责任,确定了衡量盈利能力的指标。在此基础上,对我国五大发电集团社会责任与盈利能力进行了纵向、横向的相关性分析。

本文最后一部分进行了研究结论的总结。总体上,我国五大发电集团社会责任的履行与盈利能力呈现正相关关系,鼓励企业积极承担社会责任。此外,研究中的不足及展望也在本文末尾处指出。

2 五大发电集团社会责任与盈利能力相关性分析

2.1 研究假设

阅读相关文献发现,部分学者支持企业社会责任和盈利能力呈明显的正相关,即良好地履行社会责任的企业,大多也有会较强的盈利能力。然而有些学者认为,履行社会责任会使企业绩效显著降低。由此可见,对企业社会责任与盈利能力的研究并未得到一致结论。

基于发电企业的社会责任维度以及“企业社会责任”与“盈利能力”关系研究中的各种假说,本文对我国五大发电集团社会责任与盈利能力进行相关性分析并做出如下假设:

我国五大发电集团社会责任与盈利能力呈正相关关系。

2.2 样本选择与数据来源

2.2.1 样本选择

我国发电企业对社会责任的履行程度不尽相同。财务实力不足以履行过多的社会责任的中小型发电企业几乎不发布社会责任报告,因此,很难衡量其社会责任的履行情况。发电上市公司的经济实力相对雄厚,对发电行业的影响更大,且企业的规模越大,越容易受到关注,要履行更多的社会责任来树立自己的形象。目前,由于包括中国在内的大多数国家对企业承担社会责任的情况并没有强制披露要求,仅有为数不多的公司自愿公布企业社会责任报告、披露其承担社会责任的情况。

我国五大发电集团的发电量几乎达到我国发电总量的半数,在发电行业处于领先地位。五大发电集团为中国大唐集团、中国国电集团、 中国华电集团、中国华能集团、中国电力投资集团,在下文中将分别简称为:大唐、国电、华电、华能、中电投。其社会责任报告披露情况如下表1:

表1 五大发电集团社会责任报告披露情况

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| 大唐 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 国电 | — | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 华电 | — | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 华能 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 中电投 | — | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

需要说明的是,华能集团不同于其他四个集团,在公布社会责任报告的同时,也公布可持续发展报告,由其内容可知,其可持续发展报告更接近于一般意义上的社会责任报告,而其社会责任报告相当于补充报告。

综合考虑社会责任报告的披露数量、披露程度及信息的可比性,本文选取了我国五大发电集团为分析对象,利用其2008-2017年的十年相关数据进行相关性分析。

2.2.2 数据来源

此次信息数据采自五个公司的年报、年报附注及社会责任报告。而数据的分析,有一部分参考了中国财经信息网、巨潮资讯网以及企业社会责任中国网。

选取原因如下:年度财务报表是在特定的时间、根据统一要求、以规定的格式公开发布的,其中数据具有强烈的可比性,便于不同公司不同年份的横向、纵向比较;年报经过会计师事务所进行核算审计,其真实性和客观性较高;基于利益相关者角度的企业社会责任相关数据大部分能够在年报中找到其对应的会计信息。企业社会责任报告反映了利益相关者的相关诉求,本文中有关于对社会、环境的投入数据,均来自企业自行批露的企业社会责任报告中“社会公益”及“环境责任”部分。相关数据由笔者手工进行甄别蹄选后手工录入、通过EXCEL统计整理得出。

2.3 指标选取

2.3.1 发电企业社会责任的界定与度量

发电企业是关系到国计民生的战略型企业。新能源的使用越来越广泛,风力、水力、太阳能等可再生能源发电也渐渐投入使用,但当前我国发电企业仍以火力发电为主。随着低碳经济的提出与发展,对企业的社会责任要求也越来越高,而对发电企业来说,环境责任是尤为重要的一环。在这样的背景下,发电企业作为社会经济发展的微观主体,在其发展自身的同时,应更加注重自发承担社会责任,以达到自身价值与社会发展双赢。

即使利益相关者理论目前并未对利益相关者进行统一的定义,我们仍可以大致对发电企业的利益相关者进行初步划分,发电企业的经营者不仅应对股东负责,还应对其他利益相关者负责,包括债权人、员工、XX、社会和环境等,在做出决策时应充分考虑其相互利益。

在研究企业社会责任与盈利能力的关系时,衡量社会责任至关重要,部分国外学者认为KLD指数法是最好、且最易理解的企业社会责任评价方法,其科学性比较高,但国内缺乏类似KLD完善的数据库,难以将社会责任具体量化。因此,本文以我国五大发电集团发布的企业年度报告以及社会责任报告为基础,运用相关的财务指标对社会责任进行衡量。

参考严丽君(2015)和曹媛媛(2018)在研究过程中对我国发电上市公司社会责任衡量指标的选取,综合考虑国内电力行业的特殊情况,结合数据收集的真实性、完整性、可操作性、可量化性和可比性原则,本文中将衡量发电企业的社会责任指标确定如下:

(1)对股东的社会责任衡量指标

股东是企业的拥有者,有权知晓企业的经营情况,并根据财务信息决策企业的重大事项。企业管理者在企业的经营管理活动中,应当充分考虑各股东的利益,以实现股东财富的增值。

文中所使用指标为EPS,即每股收益,以对比公司的间本层面的社会责任。EPS具体含义为持有公司股份的普通股东,其持有的每份股份对应的公司收益或缺损。用EPS衡量公司的社会责任时,EPS越多,股东收益越多,也说明公司对股东的社会责任承担得出色。

(2)对债权人的社会责任衡量指标

企业需严格履行与债权人签订的合同、不可随意使债权人承担过高的风险,因此,负债是企业重点关注的部分。强化财务风险管理,维护良好的信用水平,企业未来的发展才更加可靠。

文中比较公司对债权人的社会责任完成情况,所选指标为股东权益比率。这个指标是股东权益与其资产总额之间的比率,计算方法为1减掉其资产负债率。指标越高,长期偿债能力越强,越能维护债权人的权益,代表公司优异地完成对债权人的社会责任。

(3)对员工的社会责任衡量指标

发电企业的特殊性,使其员工尤其是生产一线的员工存在生命财产安全隐患,发电企业必须重视安全管理体系的建立,

提供相应的薪资与保险福利待遇,切实保障员工权益。另外,针对于其技术的特殊性,企业应加强专业培训,完善人才奖励机制,谋求员工与企业的共同发展。

比较公司对员工的社会责任完成情况时,参考指标是职工薪酬支付比率。文中,职工薪酬支付比率是指公司职员所得工资总和占公司的收入比率。这一比率越高,职员的薪资待遇越高,代表公司的对员工社会责任完成得好。

(4)对XX的社会责任衡量指标

XX负责管理社会各种群体、个体的利益分配。发电行业作为基础建设行业,是国家经济的命脉,各企业应遵守相关法律法规、自觉地接受XX监督及宏观管理,并应依法缴纳税款,做到不偷税、不漏税。

从财务角度看,公司通过纳税来完成对XX的社会责任,从而弥补其所使用的资源。文中比较公司对XX的社会责任完成情况,所用指标为税费支付率,其越高,说明公司完成情况越优秀。

(5)对社区的社会责任衡量指标

电力作为人们生活中不可或缺的一部分,发电企业的一举一动都将影响整个社会的发展。其对社区的责任主要体现在:为社区提供就业机会、对公益事业的贡献以及为男女员工提供平等的机会。这些行为无疑将影响社会经济的发以及居民的生活水平,为企业带来良好的声誉,间接给为企业带来利益。

企业与社区的关系,体现在企业履行慈善责任的付出占收益的比重。文中比较对社区的社会责任完全情况所用指标为社会捐赠率,其比率越大,代表完成地越好。

(6)对环境的社会责任衡量指标

资源枯竭、环境恶化等问题的出现,使我们深刻认识到牺牲环境换取经济利益是不利于社会乃至人类的长足发展的。供给侧改革的提出更体现了国家对转变经济发展方式的重视。目前我国仍以火力发电为主,对环境造成的污染是无法估量的,要想获得长远、可持续发展,必须寻求新的发展方式。发电企业应承担的环境责任可分为以下几个部分:第一,有效调整能源结构,限制能耗高、污染大的火电机组发电,并应积极推进可再生能源发电,如风能、太阳能、生物能和海洋能等;第二,生产运行环节应采取有效环保措施,加强对噪声、污染物及废弃物的处理,严格控制污染物的排放,积极响应国家节能政策;第三,积极创新,研发新技术、新工艺对现有发电机组进行有效的节能改造。

文中比较对环境的社会责任完成情况所用指标为环境保护投入率,这一比率越高,说明企业公司对环境维护得越多。

本文分别从股东、债权人、员工、XX、社区、环境角度出发,选取相应的6个指标作为衡量依据。为综合体现发电企业的社会责任,分别赋予每个指标1/6的权重,采取其加权平均数进行计算与分析。

归纳上述6个指标及其计算方法,如表2所示:

表2 发电企业社会责任衡量指标及计算方法

| 指标角度 | 指标名称 | 权重 | 计算方法 |

| 对股东 | 每股收益 | 1/6 | 归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数 |

| 对债权人 | 股东权益比率 | 1/6 | (1-负债总额/资产总额)×100% |

| 对员工 | 职工薪酬支付率 | 1/6 | 以现金形式发放的员工薪酬/主营业务收入×100% |

| 对XX | 税费支付率 | 1/6 | (上缴国家的税费合计-收到的XX税收返还)/平均资产总额×100% |

| 对社区 | 社会捐赠率 | 1/6 | (捐赠支出/全部主营业务收入)×100% |

| 对环境 | 环境保护投入率 | 1/6 | (环保治理支出总额/主营业务收入总额)×100% |

2.3.2 盈利能力指标的确定

参考相关文献中度量盈利能力的指标,本文在相关性分析过程中,采用净资产收益率作为盈利能力的度量指标。

2.4 相关性分析

本文在分析过程中,选择我国五大发电集团作为分析对象,以2008-2017年作为分析时间段,分别对五个集团十年中的企业社会责任与盈利能力的相关指标进行纵向、横向统计分析。

2.4.1 纵向分析

利用各公司近十年的相关数据,分别分析五家公司社会责任与盈利能力之间的关系。

2.4.1.1 大唐集团社会责任与盈利能力相关性分析

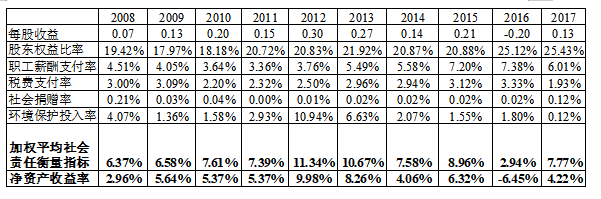

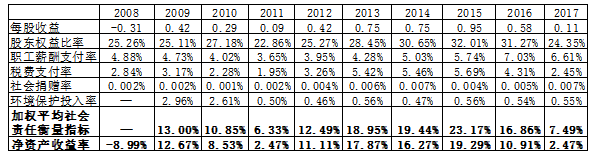

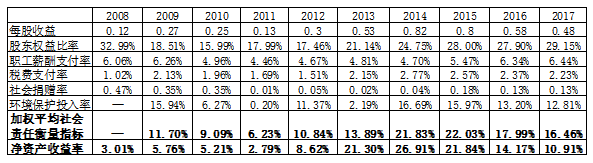

通过中财网搜集得到大唐集团2008-2017年度每股收益、股东权益比率及净资产收益率;对年报及社会责任报告相关数据的统计分析及运算得出职工薪酬支付率、税费支付率、社会捐赠率和环境保护投入率;最后,将相关指标加权平均得到社会责任衡量指标数据。大唐集团社会责任与盈利能力衡量指标数据如表3所示:

表3 大唐集团社会责任与盈利能力衡量指标数据

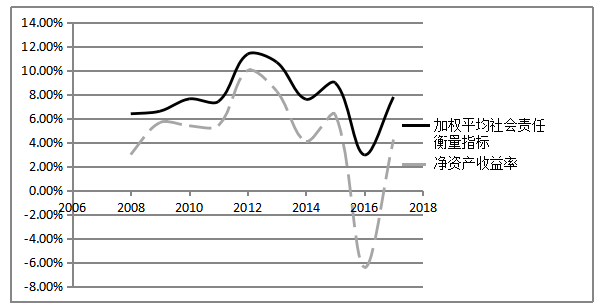

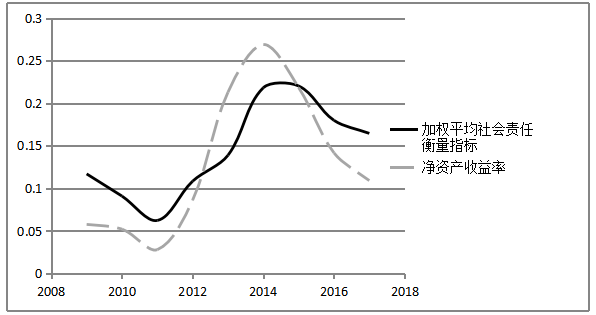

用加权平均社会责任衡量指标和净资产收益率作图,其变动关系如图1所示:

图1 大唐集团加权平均社会责任衡量指标与净资产收益率变化趋势图

由图1可知,2008-2012年加权平均社会责任衡量指标总体波动上升,净资产收益率总体也呈波动上升趋势;2012-2014年加权平均社会责任衡量指标与净资产收益率均呈明显下降趋势;2014-2015年加权平均社会责任衡量指标与净资产收益率均有小幅上升;2015-2016年加权平均社会责任衡量指标与净资产收益率均剧烈下降;2016-2017年加权平均社会责任衡量指标与净资产收益率均呈剧烈上升趋势。

综上所述,大唐集团加权平均社会责任衡量指标和净资产收益率的走势、变化情况基本一致,可以说明两者存在正相关性。

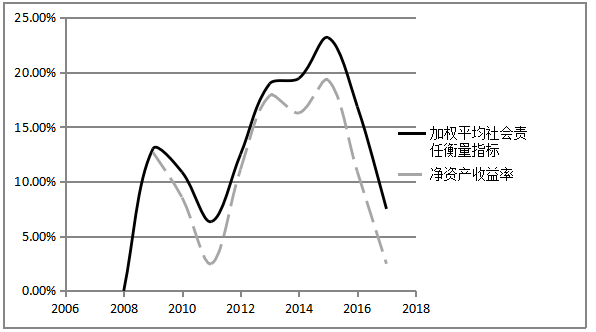

2.4.1.2 华电集团社会责任与盈利能力相关性分析

通过中财网搜集得到华电集团2008-2017年度每股收益、股东权益比率及净资产收益率;对年报及社会责任报告相关数据的统计分析及运算得出职工薪酬支付率、税费支付率、社会捐赠率和环境保护投入率;最后,将相关指标加权平均得到社会责任衡量指标数据。由于未找到华电集团公开披露的2008年和2009年的环境治理支出总额数据,无法计算其环境保护投入率,故未能计算出其加权平均社会责任衡量指标数据。华电集团社会责任与盈利能力衡量指标数据如表4所示:

表4 华电集团社会责任与盈利能力衡量指标数据

用加权平均社会责任衡量指标和净资产收益率作图,其变动关系如图2所示:

图2 华电集团加权平均社会责任衡量指标与净资产收益率变化趋势图

由于2008年和2009年数据缺失,本文仅观察分析2010-2017年的变化趋势。由图2可知,2010-2011年加权平均社会责任衡量指标和净收益率都有所减少;在2011至2015年期间,加权平均社会责任衡量指标和净资产收益率总体均呈上升趋势;2015-2017年加权平均社会责任衡量指标与净资产收益率均呈大幅下降趋势。

综上所述,华电集团加权平均社会责任衡量指标与净资产收益率总体上的上升与下降趋势一致,呈明显的正相关关系。

2.4.1.3 华能集团社会责任与盈利能力相关性分析

通过中财网搜集得到华能集团2008-2017年度每股收益、股东权益比率及净资产收益率;对年报及社会责任报告相关数据的统计分析及运算得出职工薪酬支付率、税费支付率、社会捐赠率和环境保护投入率;最后,将相关指标加权平均得到社会责任衡量指标数据。由于未找到华能集团公开披露的2008年环境治理支出总额数据,无法计算其环境保护投入率,故未能计算出其加权平均社会责任衡量指标数据。华能集团社会责任与盈利能力衡量指标数据如表5所示:

表5 华能集团社会责任与盈利能力衡量指标数据

用加权平均社会责任衡量指标和净资产收益率作图,其变动关系如图3所示:

图3 华能集团加权平均社会责任衡量指标与净资产收益率变化趋势图

由于2008年数据缺失,仅观察分析2009-2017年的变化趋势。由图3可知,2009-2011年加权平均社会责任衡量指标与净资产收益率均呈下降趋势;2011-2015年加权平均社会责任衡量指标与净资产收益率总体上均波动上升;2015-2017年加权平均社会责任衡量指标与净资产收益率均呈剧烈下降趋势。

综上所述,华能集团加权平均社会责任衡量指标与净资产收益率总体上的上升与下降趋势一致,呈明显的正相关关系。

2.4.1.4 国电集团社会责任与盈利能力相关性分析

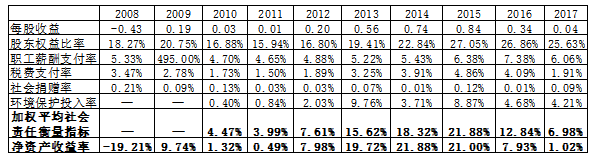

通过中财网搜集得到国电集团2008-2017年度每股收益、股东权益比率及净资产收益率;对年报及社会责任报告相关数据的统计分析及运算得出职工薪酬支付率、税费支付率、社会捐赠率和环境保护投入率;最后,将相关指标加权平均得到社会责任衡量指标数据。国电集团社会责任与盈利能力衡量指标数据如表6所示:

表6 国电集团社会责任与盈利能力衡量指标数据

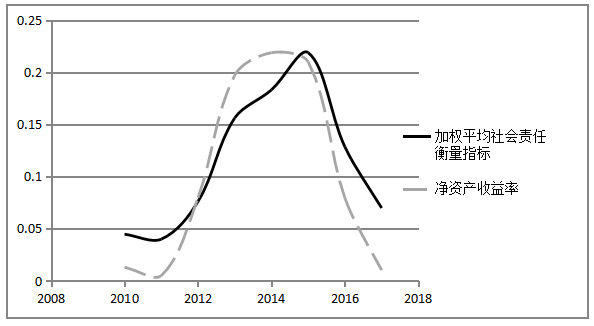

用加权平均社会责任衡量指标和净资产收益率作图,其变动关系如图4所示:

图4 国电集团加权平均社会责任衡量指标与净资产收益率变化趋势图

由图4可知,2008-2009年加权平均社会责任衡量指标与净资产收益率均呈明显上升趋势;2009-2010年加权平均社会责任衡量指标呈下降趋势,而净资产收益率趋于平稳;2010-2012年加权平均社会责任衡量指标与净资产收益率均呈上升趋势;2012-2014年加权平均社会责任衡量指标呈上升趋势,但净资产收益率减少;2014-2017年的社会责任衡量指标和净资产收益率均呈波动下降趋势。

综上所述,国电集团加权平均社会责任衡量指标与净资产收益率的波动趋势大体上一致,呈正相关关系。

2.4.1.5 中电投集团社会责任与盈利能力相关性分析

通过中财网搜集得到中电投集团2008-2017年度每股收益、股东权益比率及净资产收益率;对年报及社会责任报告相关数据的统计分析及运算得出职工薪酬支付率、税费支付率、社会捐赠率和环境保护投入率;最后,将相关指标加权平均得到社会责任衡量指标数据。中电投集团社会责任与盈利能力衡量指标数据如表7所示:

表7 中电投集团社会责任与盈利能力衡量指标数据

用加权平均社会责任衡量指标和净资产收益率作图,其变动关系如图5所示:

图5 中电投集团加权平均社会责任衡量指标与净资产收益率变化趋势图

由于2008年数据缺失,仅观察分析2009-2017年的变化趋势。由图5可知,2009-2011年加权平均社会责任衡量指标与净资产收益率均有所下降;2011-2014年加权平均社会责任衡量指标与净资产收益率总体上均呈上升趋势;2014-2017年加权平均社会责任衡量指标与净资产收益率均呈下降趋势。

综上所述,中电投集团加权平均社会责任衡量指标与净资产收益率总体上的上升与下降趋势一致,呈明显的正相关关系。

2.4.2 横向分析

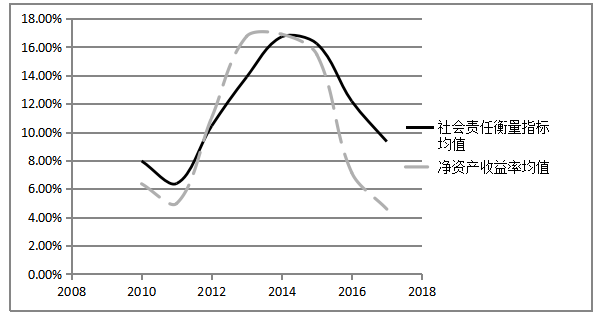

分别取五大发电集团社会责任衡量指标与盈利能力衡量指标的均值,对其社会责任与盈利能力的相关性进行分析。利用加权平均社会责任衡量指标均值与净资产收益率均值作图,得到两指标的变化趋势图。如图6所示:

图6 五大发电集团加权平均社会责任衡量指标均值与净资产收益率均值变化趋势图

由于2008年与2009年部分数据缺失,仅观察分析2010-2017年的变化趋势。由图6可知,2010-2011年加权平均社会责任衡量指标均值与净资产收益率均值均有所下降;2011-2014年加权平均社会责任衡量指标均值与净资产收益率均值均呈上升趋势;2014-2017年加权平均社会责任衡量指标均值与净资产收益率均值均呈下降趋势。

综上所述,五大发电集团加权平均社会责任衡量指标均值与净资产收益率均值总体上的上升与下降趋势一致,呈明显的正相关关系,即其社会责任与盈利能力呈正相关关系。

2.5 小结

本文选择五大发电集团作为分析对象,探索了其社会责任与盈利能力二者之间存在的相关性。通过纵向、横向分析可知,五大发电集团的社会责任与盈利能力呈正相关关系,从企业长远发展来看,积极地承担社会责任有助于提高盈利能力。

3 研究结论与展望

3.1 研究结论

五大发电集团是上市发电企业的标杆,应当承担起重要的社会责任应当承担起重要的社会责任。在实现企业自身发展的过程中,要坚持以人为本、树立科学发展的理念,实现经济、社会与环境的协调发展。本文的研究结论为:

本文基于利益相关者理论,分析了企业社会责任和盈利能力之间的相关性关系,明确了五大发电集团社会责任和盈利能力正相关。立足可持续发展,企业在谋求自身发展的同时,应肩负一定的社会责任,良好地履行社会责任有利于盈利能力的提高。

3.2 研究不足

现如今,我国对社会责任的深入研究还相对匮乏,缺少供研究人员展开分析的专业的社会责任数据库。本文中多是仅根据企业公开披露的相关数据信息进行分析,但企业公开披露的数据存在不完整现象,以及一些社会责任报告中仅有文字性表述而缺少数据,加大了获取相关数据的难度。各企业自愿披露企业社会责任信息,但其可信度不得而知,无法简单地将企业自愿公开的社会责任信息等同于该企业的实际社会责任表现。此外,本文对发电企业社会责任的度量,仅选择了相关定量指标,而忽略了定性指标,具有片面性。

3.3 研究展望

本文建议,对于企业社会责任相关数据的获取,尤其是对社区、环境数据的获取,展开实地调查更能保证结果,更好地体现出企业社会责任与盈利能力之间的关系。

参考文献

[1]Yuhei Inoue. Effects of different dimensions of corporate social responsibility on corporate financial performance in tourism-ralated industries[J]. Tourism Management,2011.

[2] Mullen, Harold C. A study of short-run quality in product inspected

bya DodgeContinous Sampling Plan (CSP-1) with emphasis on a merged

application employingseveral plans in parallel[microform][J].2009.

[3]Lopez M V, Garcia A, Rodriguez L. Sustainable Development and

Corporate Performance: A Study Based on the Dow Jones Sustainability

Index[J]. Journal of Business Ethics,2007.

[4]Margdis J D,Elfenbein H A, Walsh J P. Does It Pay to Be Good? A

Meta-Analysis and Redirection of Research on the Relationship Between

Corporate Social and Financial Performance[J].Ann Arbor,2009.

[5]Arman A. Grigoryan. Legal, Economic and Business insights of Corporate Social Responsibility[J]. Business Intelligence Journal,2011.

[6]Summers, Robert, Hillman,et al. Contract And Related Obligation[J].

West Group,2001.

[7]Makni R, Francoeur C, Bellavace F. Causality between Corporate Social

Performance and Financial Performance: Evidence from Canadian Firms[J].

Journal of Business Ethics,2009.

[8]Brammer, S., Brooks, S., Javelin S.. Corporate social performance and

stock returns: UK evidence from disaggregate measures. Financial

Management Journal,2006..

[9]Aupperle K E, Carroll A B. Hatfield J D. An empirical examination

of the relations hip between corporate social responsibility and

profitability[J]. Academy of Management Journal,1985.

[10]Maria Goldberg. Measuring the immeasurable Constructing an index of

CSR practices and CSR performance in 20 countries .Scandinavian Journal

of management,2008.

[11]张兆国,刘晓霞,张庆. 企业社会责任与财务管理变革——基于利益相关者理论的研究[J].会计研究,2009.

[12]王靓. 利益相关者角度的企业社会责任与企业绩效关系研究[D]. 浙江大学,2005.

[13]郭鑫. 我国煤炭企业履行社会责任对财务绩效的影响研究[D].山西财经大学,2014.

[14]嘉林. 我国钢铁企业社会责任与企业财务绩效关系研究[D]. 西南大学,2009.

[15]徐光华,张瑞. 企业社会责任与财务绩效相关性研究[J]. 财会通讯(学术版),2007.

[16]李正. 企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J]. 中国工业经济,2006.

[17]周丽萍,陈燕,金玉健.企业社会责任与财务绩效关系的实证研究——基于企业声誉视角的分析解释[J].江苏社会科学,2016.

[18]董千里,王东方,于立新.企业规模、企业社会责任与企业财务绩效关系研究[J].技术经济与管理研究.2017.

[19]王建琼,何静谊. 公司治理,企业经济绩效与企业社会责任-基于中国制造业上市公司数据的经验研究[J]. 经济经纬,2016.

[20]严丽君. 我国发电上市公司社会责任履行与财务绩效关系实证研究[D].华北电力大学,2015.

[21]曹媛媛. 我国发电上市公司社会责任与财务绩效关系实证研究[D].首都经济贸易大学,2018.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/89476.html,