从2004年开始,每年的中央一号文件都是针对三农的,由此可见,三农工作在我国社会发展过程中的重要性。有效解决三农问题,一直是社会广泛关注的热点问题。健全的农村金融体系可以更好的为农村输入资金,为其发展提供保障。日本在农村金融发展方面有着许多成熟经验与做法,通过学习日本农村金融建设的经验与做法,可以有效提高我国农村金融发展水平。

1.日本农村金融的发展历程

1.1一战后升级与产业组合

第一次世界大战之后,日本国家遭受到了极其严重的损害,各类经济活动的发展受到一定程度的阻碍,为了有效的发展经济,日本实行积极的政策来推进生产和资本的集中,通过一系列刺激政策使产业发展得到有效提高。日本XX于1923年设立中央金库,中央金库负责吸收所属团体的剩余资金,并通过其中转站的作用再向其所属团体提供资金,这样可以使其团体获得充足资金来发展生产,并制定颁布了《产业组合中央金库法》,该法的颁布,不仅可以有效解决各产业之间资金短缺的现象,还可以提升各产业之间的组合与协调运作能力,提升农村发展的活力与内生动力。1927年,日本XX制定了为有效应对提高农村社会发展能力的农户负债整理及农山渔村经济更生运动等政策,用于解决农村社会因负债而引起的农村社会发展不稳定现象。1943年,在日本侵略期间,日本XX制定了《农业团体法》,继续优化各产业之间的组合,将农村协作组织、茶叶种植业、畜牧养殖业以及养蚕业进行合并组合,成立新的农林中央金库。

1.2二战后经济复兴与农村金融创设

二战之后,日本农村经济的发展受到了很大程度的影响,为了更好的发展经济,日本XX制定了一系列政策用于发展农村经济。1947年,日本XX为了更好的支持产业发展,制定了《农协法》,这部法律旨在强化对煤炭以及钢铁等重点部门的发展,对粮食实行保护价格收购,极大程度的保护农民利益不受损害。同年10月,《农业合作金融法》正式颁布,在《农业合作金融法》中对于如何给农民放贷以及农村资金吸收与管理都做出了明确的规定,这有利的促进了日本农村金融的顺利推进。20世纪60年代以后,日本经济取得了新一轮快速增长,城镇化进程不断加快,为使农村金融可以更有效的推动农村发展,1961年,日本XX制定了《农业基本法》,明确提出要强化农业现代化的发展步伐与效率,加强对农作物品种的选择及组合,并对相关的产业结构进行逐步调整,真正提高农村社会发展的内生动力。此外,还对农业现代化资金使用管理及农业信贷保险制度进行了界定,这可以有效的弥补农业生产的资金不足问题。

1.3.农业经济稳步增长与国际发展阶段

20世纪70年代后,日本由于受到石油危机的影响,日本经济出现了严重下滑,农业生产发展步伐缓慢,日本XX采取了有效的财政金融政策进行激励,通过实行利率市场自由化等形式,极大程度的满足金融机构与农户之间金融需求,并使经济向着国际化的方向发展。20世纪80年代,日本开始对农业基本经营管理制度进行改革,通过提高农业生产率来不断减少种植面积,培育适合本国实际的独立经营模式,通过一系列改革,日本于1975年实现了自足自给,并逐步推行农政改革,实行市场自由化,使其农业生产可以更好的与国际接轨。但从1980年之后,由于水稻等农产品产量的增加,使得农产品价格下降,影响了农业投资的积极性,导致金融机构债券增加,经营状况不断恶化。为了有效应对金融危机,日本XX于1998年颁布《金融系统改革法》,对全国的金融系统进行改革,在服务宗旨、经营定位、规章制度等都给予了明确规定,以此来推进新型国际化金融系统的建构。日本XX为更好的参与到国际竞争中去,2005年颁布了《经营所得稳定法》,以此来保护农业生产者的利益。2009年对金融系统法律法规进行了修订与完善,以此来强化日本农村金融对三农发展的支持力度,提升农村金融协会组织机构的公共性、独立性与健全性。

2.日本农村金融运行结构

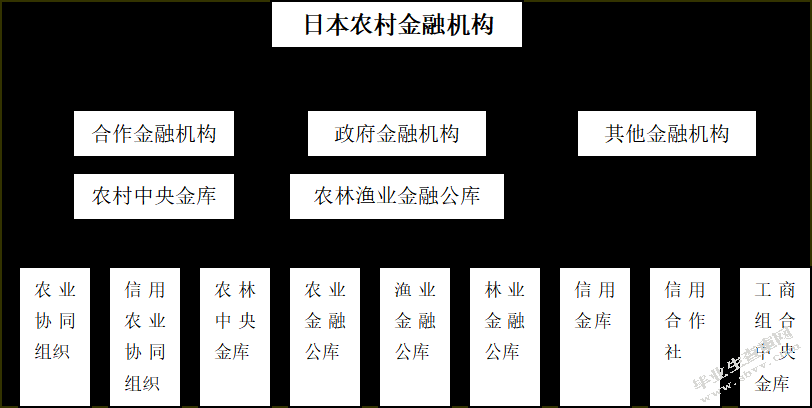

早在19世纪后期,日本就出现了赖母子会及报德社等自主性农户金融组织,经过100多年的发展,日本形成了比较成熟的金融系统,有利促进了日本农村经济的发展(如图1)。

图1日本农村金融体系结构图

2.1日本合作金融机构

日本合作金融机构在日本农村金融体系中占有主导地位,它是扶持农村社会发展的主力,主要包括农业协同组织、信用农业协同组织及农林中央金库组成。农业协同组织是指以农业为主的,参与对象主要为各类农业生产者,它是最基层的农村金融组织。农业协同组织通过吸收会员的形式,为组织内的农户办理存款、贷款、支付结算以及农业保险等业务,它在发展过程中主要是为会员提供服务的,不以盈利为目的,所吸收的会员多是以本行业、本系统的农业生产者,他们之间相互比较了解,可信任程度较高。信用农业协同组织是日本农村金融的中间组织,它的主要任务就是帮助各类农业协会进行有效的资金管理与运作,将农业协会的剩余资金进行吸收,并在必要时候为农协提供农业融资服务,扶持农业发展。农林中央金库是中央的农村金融一级组织,负责对全国农村金融组织的资金进行统一调配、清算与协调,通过一定的法律法规有效的运营资金,同时对信用农业协同组织的工作进行必要的指导与帮助,农林中央金库同时也负责存款、贷款、联行汇款等业务,农林中央金库的资金不仅用于信农组织,而且对于涉农大型企业也有一定的扶持,这样可以有效避免信用农业协同组织资金紧张问题。在农村合作金融系统中,这三级组织不存在行政隶属关系,也不存在市场竞争关系,而是相互影响、相互协调的独立体,共同为日本农村市场提供有效的金融服务。

2.2XX金融机构

XX金融机构主要是指农林渔业金融公库,它是以为XX为主导的,XX通过充分发挥其协调主力作用,其主要目的是向农林中央金库及其他金融机构在发生资金困难或紧张时提供必要的支持与发展,XX金融机构为其它金融机构提供的借款都是利率较低、期限较长的,平均贷款期限一般都在20年,利率范围为0%—2.95%,这样可以有效增强金融机构抵御风险的能力。农林渔业金融公库是日本XX根据《农林渔金融公库法》于1945年出资设立的,在资金投向上主要用于农村土地改良、造林以及渔业、牧畜业建设等基础设施建设上,同时还用于农业生产现代化建设、农业产业品种及技术改良以、大型农产品交易市场及农林渔业基础设施建设的融资上,是不以盈利为目的,资金来源主要是XX财政性投融资。农林渔业金融公库不直接向各类机构提供贷款,都是通过委托各类农业信用协作组织进行代办,并付给一定的委托费,实现各类农业信用协作组织中间业务收入的增加,可以这样说,农林渔业金融公库可以有效弥补农协金融系统和商业银行贷款难以满足社会需要的现状。

2.3其它金融机构

日本农村金融体系的其它金融机构主要是指农业信用保证和保险制度。通过这些完善的保障措施可以强化农村金融体系对三农的支持力度,有效促进日本农业的顺利发展。这些非正规金融机构是日本农村金融体系中农业信用补偿制度的重要部分,它的实施是根据日本XX于1961年制定颁布的《农业信用保证、保险法》而来的。该法律的制定颁布旨在提高农业的发展力度,强化对三农的支持力度,有效减少和避免风险损失,确保借款人有足够能力偿还贷款或无能力偿还借款时获取的补偿。农业信用基金协会是为其成员提供农业贷款的组织,它通过向金融机构提供担保形式,使借款人可以获取足够资金,这样既可以提高金融机构的收益,有效降低金融风险,而且还可以增加收入。从日本国内的农业实际情况来看,日本信用保险协会的业务主要集中在保证保险和融资保险两个部分。保证保险主要是通过保证的方式获得一定的信用贷款,是对农业信用基金协会代还债务事项进行保险。而融资保险则主要是指通过一定的融资平台获得农业发展所需要的资金,是对农林中央金库、信农联的农业现代化资金等贷款逾期不还事项进行保险,这样可以有效的规避风险。

3.日本农村金融发展特点

3.1XX着力支持农村金融组织发展

日本XX在农村金融发展过程中特别注重对其支持力度,由于农业本身具有的弱质性以及风险抵御性差等特点,农产品的价格波动相对明显,一次性投入较大,且资本回收的时间相对较长,日本XX为了有效规避风险,充分保护农民利益,将财政性资金注入到农村金融机构,保障国家对其有一定的控制权,并实行15年免分红的形式,还实行贴息、税率优惠、再保险等扶持政策,增加其经营能力。日本XX在对农村金融扶持的同时,不直接参与到经营中去,将市场权利交给农村金融机构,有效扩大其自主经营权。日本XX对各类农协组织不断加大扶持力度,在成立之初可以免除一定的税率,同时在存款利率等方面还可以规定可以高于普通银行,以便其可以吸收到更多存款。

3.2形成组织结构严密的农村金融市场

日本农村金融的组织不存在隶属关系,各级主体都是独立自主的法人,它们有着自身的经营范围与服务宗旨,将市场进行整体划分,避免重复与浪费现象的发生。虽然它们之间不存在隶属关系,但是上级组织需要对下级组织的业务经营活动进行必要的指导,在下级组织资金发生困难时给予一定的扶持与帮助。同时,它们还具有健全民主监督与管理机制,为各类农村金融组织的健康运行提供了有利的制度保障,农村协作组织的各类管理人员都是由入股社员经过社员大会层层选取的,充分代表了社员的利益,经营人员则由管理层进行聘任,通过完善的内部控制制度进行监督。此外,日本XX充分利用本国发达的金融市场扶持带动农村金融发展。各类农村金融机构所发行的债券都是通过本国的金融市场进行融资的,形成资金来源的多元化与多层次性,增加农村金融机构的资金,强化对市场的扶持力度,对农村市场的支持力度不断加大(如表1)。在经营业务上不仅仅限于办理存、贷等传统业务,还经营农业生产资料购销业务、证券发生等新兴市场业务,有效提高其经营能力。

日本政策金融公库农林水产事业部贷款规模

年度农业/亿日元渔业/亿日元林业/亿日元产品加工业/亿日元合计

2006 1110 391 65 555 2121

2007 1498 334 121 390 2343

2008 1784 103 131 323 2341

2009 1912 73 154 415 2554

2010 1757 127 104 453 2441

2011 2108 170 207 610 3095

2012 2172 227 180 606 3187

资料来源:http://www.jfc.go.jp/n/company/af,日本政策金融公库数据

3.3建立健全完善的法律法规制度

市场经济的发展必须要以一定的法律法规为支撑,法律法规是促进农村金融顺利发展的重要支撑。日本XX在农村金融的发展过程中非常注重对法律法规的建设力度,各类农村金融机构的经营活动都必须遵守相应的专项金融法律法规,日本XX对每一类农村金融机构都有专项法律,这些法律法规对农村金融机构的经营范围、监管事项、服务宗旨以及经营权限等具体内容都有详细说明,这样农村金融的各项经济活动都必须在法律的允许范围内实行,有效避免经营服务方面偏离现象。同时,日本XX每隔一段时间就会对现有的农村金融法律法规进行修订与完善,使其可以更好的适应市场需求,保持农村金融法律的稳定性与连续性,为社会发展提供资金支持。

参考文献:

[1]郑秀君.日本金融体系改革50年的启示:1960-2010[J].江苏商论.2012,(12):120-126

[2]夏书亮.日本农村金融体系的运行范式及经验借鉴[J].金融发展研究.2008,(6):52-55

[3]贾楠.日本农村金融制度及对我国的启示[J].金融与经济.2009,(6):75-76

[4]陈家涛.日本农村合作金融组织模式的分析与借鉴[J].中州学刊.2011,(11):77-79

[5]赵可利.日本农村金融发展现状及对中国的启示[J].世界农业.2008,(7):36-39

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/12964.html,