一、导论

(一)研究背景与研究意义

1.研究背景

房地产市场的发展与企业的经营、民生和经济金融都息息相关。20世纪90年代初日本房地产泡沫的破灭造成日本长达15年之久的经济萧条。X在2007年出现了房地产泡沫,泡沫的破灭引发了次贷危机,这次危机后来席卷了日本、中国乃至全球,演变成2008年的全球金融危机。这次危机爆发后,大量企业相继倒闭,许多国家经济萧条,由此看出房地产市场对一国乃至全球的经济的影响是巨大的。房地产市场的发展一直是全社会广泛讨论的话题,XX也很重视对房地产价格的调控。

自从1998年住房制度货币化以后,房地产市场经历了从无到有,再到如今的飞速发展。从1998年到2017年,我国商品房的销售面积从12185.3万平方米上涨到169408万平方米,增长了13.9倍;我国商品房的销售额从2513.3亿元上涨到133701亿元,足足增长了53.2倍。

目前就本国而言,大家最关注的是房地产市场的发展。住房制度货币化以后房地产市场快速发展,房地产价格一路高涨。为了解决2008年的金融危机,XX采取了一系列的措施,萧条的房地产行业得以回暖,房地产价格迅速上升。随后贷款利率被提高,购房首付比例被增加,限购令的出台使得房价的涨势得到缓和,但是随着经济压力的增长,XX对房地产的管制放宽松。

房地产价格多年来不断上涨,这对社会的经济或多或少产生了一些负面的影响。一方面,房地产价格上涨,通货膨胀力度加大,货币政策的效应减弱;另一方面,房地产价格的不断上涨已经给居民的生活带来了影响。因为地租的原因大多数居民持有的财富转移到少数的房地产开发商以及XX部门手上,从而降低了居民的消费意愿,降低了居民的消费倾向。房价与XX制定的货币政策有着紧密的联系,因此在制定货币政策的时候要以房价为基础。房地产业想要发展,必须以金融为基础,房地产市场的发展与金融行业的资金状况有关,金融行业的资金越多房地产行业越繁荣,反之房地产行业则越萧条。所以,货币政策通过对货币的利率、汇率以及数量的调控可以对房地产行业进行调控。

2.研究意义

通过货币政策调控房地产价格是近年来社会关注的焦点,本文关于货币政策影响房地产价格的探讨既具有学术上的理论意义,还有解决社会问题的现实意义。

理论意义:房地产在居民财富中占比最高,对宏观经济的发展、银行和金融体系的稳定有着至关重要的作用,出台怎样的货币政策来调控房地产价格从而使得社会经济能够得到健康、稳定的发展。实践意义:房地产价格的波动大,中央银行应该如何应对以保证经济的稳定发展。

(二)研究目的

鉴于房地产市场对居民的生活以及社会经济的影响很大,本文在阐述货币政策影响房地产价格的基础上,深入研究货币供应量、信贷、货币币值稳定和经济增长给房地产行业带来的影响,以及为了稳定房地产价格中央银行应采取怎样的措施。

(三)文献综述

1.国外文献

托宾q理论表明在资产价格传导渠道中房地产价格有着重要的作用。一方面,国外学者研究了在货币政策传导时房地产有着至关重要的作用。Ireland(2005)的研究表明房地产价格可以影响国民生产总值和失业率等经济总量。Calza,Monacelli&Stracca(2007)认为国家的贷款市场越大,房地产价格的传导渠道越有效。Frederic(2008)的研究表明当实体经济变化时,有必要采取货币政策对房地产价格进行调控。另一方面,国外学者研究了货币政策影响房地产价格的不同渠道。Aoki,Proudman&Vlieghe(2002)研究表明在利率途径中,房地产价格随着利率的提高而降低。Christopher,Giovanni,Deniz&Pau(2013)的研究表明信贷杠杆对扩大房地产泡沫有促进作用。

2.国内文献

国内学者在国外理论的基础上进行更多的实证研究,其中贺聪(2005)的研究表明货币政策在一定程度上会影响到房地产的价格,房地产市场的运作会加强货币政策的作用,最终使货币市场达到均衡状态,而货币市场的均衡又有利于房地产价格的稳定。余元全(2008)研究表明资产的价格对房地产价格有一定程度的影响。盛松成(2003)认为中央银行可以通过调节住房抵押贷款额度来控制房地产的需求量。

(四)研究方法

本文在国内外学者研究的基础上进行再研究,再通过归纳与演绎相结合,以提高研究的科学性。定性分析,本文对我国货币政策的相关概念以及房地产的相关概念给出定义,深入分析各国房地产价格与各种货币政策工具之间的关系。在此基础上,结合数字和图标给出准确的数字支撑。

(五)研究不足

由于本文的篇幅有限,不能做到对每个方面都进行详细的分析,所以在后续的研究中还有待弥补的地方;本国房地产市场的发展历史不长,可统计的数据有限,不够完整、及时和真实。

二、货币政策和房地产价格的相关概念

(一)货币政策

1.货币政策的定义

货币政策指的是中央银行为了完成其特定的经济目标而采取的控制和调节货币供应量或信用量的措施。

2.货币政策的分类

(1)扩张性货币政策。经济萧条时扩张性货币政策有利于提高居民的消费和投资,从而提高社会的经济;(2)紧缩性货币政策。社会经济发展过快,物价膨胀过高时采用紧缩性货币政策减少居民的消费和投资,稳定物价;(3)均衡性货币政策。均衡性的货币政策利于社会经济的稳定发展。

3.货币政策工具

货币政策可以分为两类:(1)价格型。通过改变贷款基准利率和贷款优惠利率改变贷款价格,从而影响房地产价格;(2)数量型。通过对法定存款准备金、信贷的调整和公开市场操作改变货币供应量,进而影响房地产价格。

4.货币政策的三大目标

(1)操作目标。央行通过操作货币政策工具能够有效准确实现的政策变量,如准备金、基础货币、短期利率等指标;(2)中介目标。处在操作目标和最终目标之间,央行为实现最终目标而设置的,包括货币供应量、长期利率等指标;(3)最终目标。央行按照最终目标实施货币政策,最终目标包括经济增长、国际收支平衡、稳定物价、充分就业和汇率稳定。

(二)房地产

1.房地产及房地产价格的概念

房地产包括在地下或地表建造的建筑物、特定空间及其所占用的土地。

房地产价格包括两部分,即建筑物和建筑物占用的土地的价格。

2.房地产价格影响因素

(1)房地产自身的条件。房子所处的地理位置越好,地质地势越好,土地的价格高,房子的设计、功能、外观和建造所用材料越好,房地产价格就越高;

(2)房地产的供应及需求。房子的供应比需求多,房地产价格则会降低,需求比供应多,房地产价格则会上升;

(3)社会的经济。若是社会的经济发展态势好,就业率高,居民收入高,投资和财政收入多,居民对房子的需求量越多,房地产价格自然就上涨了;

(4)行政与政治因素。制度、法规、政策、一国的政局、全球政局,这些都是造成房地产价格变化的原因;

(5)个人的心理预期。品牌效应,大家都想买一个品牌的房子时会造成房地产价格的升高。当买方急着买房时,房地产价格会升高。个人的喜好。对于大众都喜欢的楼盘定价也会高。

(三)货币政策影响房地产价格的途径

1.利率

最早关于利率因素的影响途径出自凯恩斯主义经济理论,理论表明货币供应量的改变会影响到利率。央行采取扩张性货币政策,增加了货币供应量,市场中货币的供需平衡被打破,利率会下降调节市场的平衡,利率下降将从两个不同的方面影响到房地产的价格。一方面,大多数购房者没有能力一次性全款支付购房价格,从而通过商业住房按揭贷款的方式买房,市场利率下降从而使得贷款利率和购房融资成本降低,购房需求由潜在的转化为有效的,买房需求增加,房地产价格上升。另一方面,市场利率下降,货币资产的收益减少,居民会减少对货币的持有量,将手中的货币投入房地产市场,房地产的总需求增长,房地产价格上升。紧缩性货币政策给房地产价格带来的影响刚好与宽松的货币政策相反。

利率政策除了从购房成本和货币资产收益这两个方面影响房地产价格之外,居民的心理预期也会影响到房地产价格。贷款基准利率被央行提高,消费者预期XX对房地产行业实施紧缩的货币政策,他们预期房价将降低,于是纷纷抛售手中的房产,使得房地产价格下降。贷款基准利率被央行降低,消费者预期XX对房地产行业实施扩张的货币政策,居民对房地产的潜在的需求将变成有效需求,房地产的总需求增长,房地产价格上涨。

2.资产价格

(1)托宾q理论:货币政策对权益价值的影响。托宾q理论于1969年被詹姆斯·托宾提出,q指的是企业的股票市值与其重置成本之比,即企业的市场价值与投资新建厂房以及生产设备的支出之间的关系。当q值大于1,即企业资本的市场价值比其重置成本要大,少量的股票可以换取更多对价资产,发行股票筹集资金投资于新建厂房和生产设备企业将会赚取更多的利益,所以企业更倾向于增加新投资,增加房地产供给;当q值比1小,即公司的重置成本比其股票市值大,企业不会增加新投资。采用宽松的货币政策增长货币供应量,一方面,股价上升,企业的市值增长,使得托宾q值增加,企业会倾向于房地产的投资,增加了房地产的供给,另一方面,货币供应量的增加也使得居民拥有了更多的货币,进而居民对房地产的投资消费更多,房地产的需求量变多。两个方面综合,房子的供需变化决定了房价的增减。

(2)财富效应:消费者拥有的资产越多,他们的消费意欲就会越强。居民拥有的资产包括收入,房地产,人力资本,真实资本,股票、债券等金融资产,金融资产的价格变化,居民拥有的财富将发生对应的变化。采用扩张性货币政策,货币供应量增长,股票价格上升,居民的资产越多,消费意愿增强,居民用于投资的可用资源越多,房子的总需求增长,房价上涨。

3.信贷

央行通过采取调低再贴现率和准备金率等货币政策实现货币供应量的增加,商行的可贷金额增加,房地产供求双方的可贷金额增加。一方面,房地产开发商可贷的资金增加,其投资能力增加,房地产供给增加;另一方面,银行可以提供给居民的住房贷款金额增加,居民的购房能力提高,对房地产的需求就增加了。房子的供需的变化决定了房价的变动方向。

4.汇率

实施扩张性货币政策会使得市场利率下降,从而国外对我国的货币需求减少,汇率降低,人民币的币值上涨。首先,人民币币值的上涨,大量的国外投资者会进入国内进行房地产和人民币的投资,以望赚取中间的差价,房地产市场的资金一时间暴增,房地产价格上涨。其次,当国外投资者预估人民币将升值的时候,他们会来国内投资,进而大量资金流入房地产市场,房地产价随之上涨。最后,人民币升值我国商品的相对价格上涨,从而减少国内出口量,我国的经济发展受阻,这时候再实施扩张的货币政策将会刺激我国的经济,房地产市场中的货币金额暴涨,最后房地产价格上涨。

三、近年来我国房地产价格变化的历程

(一)我国货币政策调控的主要阶段

自1998年实行住房分配改革至今,我国房地产行业已有20年的发展历史,本国货币政策的调控主要分为两个阶段。

1.1998年至2002年扩张性阶段

1998年XX对城镇住房制度进行改革,住房货币化使房地产行业全面开始市场化。XX鼓励商业银行向居民提供购房贷款,向开放商提供更多的商品房开发贷款,房地产市场的供给和需求都增加。1998年1月份央行取消了信用贷款的限定额度。XX部门对基准利率进行5次下调。同年2月份和第二年11月央行将准备金率下调2次,从最初的13%下降至6%,增加市场上的货币供应量。

2001年6月颁布的《关于规范住房金融业务的通知》给出住房贷款的标准。着重关注住房贷款的违约情况,此规定有利于房地产行业的健康发展。

信贷政策的实施,本国房地产的投资金额呈上升趋势。我国房地产住宅投资额从1998年的1539.4亿元到1999年的2081.6亿元,同比增长率为35.22%,1999年住宅开发面积则上涨到1.5亿平方米。之后的几年里分别保持着13.8%,19.5%,25.3%和28.2%的增速,房地产价格则是由于时滞性和需求消化的原因在前几年里保持相对稳定。

2.2003年至今货币政策的调控阶段

在房地产价格第一轮高速上涨之后,XX为了抑制房地产价格持续走高,中央银行出台《关于进一步加强房地产信贷业务管理的通知》,对二套房的优惠利率进行限制并增加首付比例,减少了投资性的购房,XX开始对房地产持以谨慎的态度。我国真正开始通过货币政策调控房地产价格是在2003年,中央银行对贷款利率的浮动区间放宽了,存款基准利率和贷款基准利率被上调。

人民银行在2005年初取消住房贷款的优惠利率,购房首付由原来的20%提高到30%。到了2005年末,《加强信托投资公司部分业务风险提示的通知》的出台限制了作为房地产重要资金来源的房地产信托。

2006年,人民银行为了减少投资性购房,将贷款利率进一步上调到0.27%。仅2006和2007两年就加息8次,升准10次,贷款利率更是上涨到7.5%,存款准备金达到14.5%。国家通过这一系列的紧缩性货币政策有效地阻止了房价2006年商品房销售价格上涨速度明显下降。2007年颁布的《关于加强商业性房地产信贷管理的通知》对不同类型的住房区别的规定贷款首付比例,既要抑制投资性的购房又不能抑制居民正常的购房需求。为了抑制房地产价格的快速上涨,2007年确定实施”从紧的货币政策”。

2013年“国五条”的提出有利于房地产价格的稳定,减少投资者的投资性购房,增加对房地产市场的投入,对房地产市场的监管力度加大。

到了2014年末,为了提高社会的经济发展,XX改变策略,将紧缩性货币政策及时的调整为稳健性货币政策,降低基准利率。2016年限购令的出台在全国掀起限购风潮。

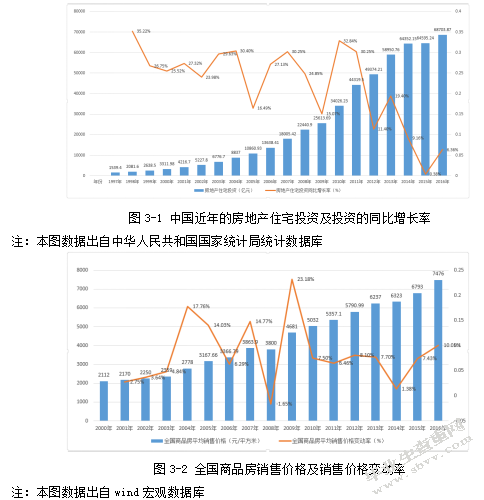

(二)历年来国内房地产的价格

图3-2全国商品房销售价格及销售价格变动率

注:本图数据出自wind宏观数据库

以全国商品房的平均销售价格为例,图3-2中可以看出,除了2008年因为金融危机的原因房价上涨的态势有所改变之外,房价逐年递增。2000年到2003年之间,房价增加速度较慢,房价从2112元/平米增加到2359元/平米,上涨的幅度在3%至4%之间。2004年至2010年,我国的商品房平均销售价格变动较大。2004年、2005年、2006年、2007年、2008年、2009年、2010年这几年我国商品房的平均销售价格分别为2778元/平米、3167.66元/平米、3366.79元/平米、3863.9元/平米、3800元/平米、4681元/平米、5032元/平米,它们与上一年的价格相较而言,涨幅分别为17.8%、14.0%、6.3%、14.8%、-1.7%、23.2%、7.5%。这七年来除了2008年的涨幅是-1.7%外,其它几年的涨幅均为正数。随后的几年中,除了2014年的涨幅为1.38%外均在6%至8%之间。

(三)我国房地产价格变化的原因

1.需求

(1)居民的需求。人们的生活越来越好,个人可支配收入也在提高。2006年、2007年,我国城镇居民平均每个人可以支配的收入分别为11759.5元、13785.8元,同比增长率分别为12.07%、17.23%,2008年开始房价涨势放缓,2009年的增速更是降至近几年的最低,增速为8.83%,这与商品房的平均销售价格的变化完全相反,商品房的涨势在2009年是最高的,受2008年金融危机的波及,城镇居民的收入增加的速度放慢,因此对房地产的需求就减少了,房价骤降,XX采取措施例如货币政策等刺激经济的发展,因此房价在2009年飞速上升。2009年、2010年、2011年、2012年、2013年、2014年、2015年、2016年、城镇居民人均可支配收入分别为17175元、19109元、21810元、24565元、26955元、28844元、31195元、33616.25元。房价增长率稳定在12%左右。

(2)城市化进程。随着时代的发展,大量的年轻人更倾向于向大城市发展,一大拨农村人向城市迁徙,从而增加了对房子的需求。2008年我国城市化率为1.1%,是近年来最低的,对房子的需求相对较少。2008年过后,由于XX采取措施刺激了经济的发展,大量人民涌入城市,造成近年来城市化率的最大值,2009年城市化率达到1.6%。之后我国的城市化率在缓慢地提高。。

(3)消费者的预期。当消费者预估到房地产价格价将提高时,他们会对房地产进行投资,从而对房地产的需求量增大。

(4)国家的调控。当房地产行业处于低迷时,国家为了发展房地产行业,将实施扩张性货币政策,例如降低贷款利率,延长贷款的还款的期限,从而增加居民对房子的需求。

2.供给

(1)房地产开发。2006年、2007年房地产住宅投资同比增长27.13%、30.25%,2008年的金融危机致使大量企业倒闭,公司的资金减少,公司投入房地产市场的资金减少。到了2009年,房地产的增速已经降至最低。房子的供给减少,房价上升,这也刺激了房地产行业的发展,开发商对房地产的投入增加,2009年过后,房价增速逐渐平缓。

(2)住房供给结构不合理。首先,中低档商品房的供给不足,经济适用房和廉租房的数量太少,大量的高档房,例如别墅等,中低层收入人群没房可住,高档商品房的利润大,大量建造高档房造成高档房的供给过剩。

(3)国家调控。房价上涨过快,国家出台一系列政策,例如提高存款利率,增加住房贷款利率,提高住房贷款最低首付,控制资金对高档房的流入。

四、结论与政策建议

(一)研究结论

货币政策对房价有长期影响。货币供应量、信贷对价有着长期的正面影响,存款准备金、财政收入、利率对价有着有着长期的负面影响。其中,货币供应量和信贷的影响相对较大,财政收入的影响最小,所以可以通过控制货币的供应量来调控房地产价格.

货币政策对房地产价格的调控可以通过以下几个方面:(1)信贷。商行的可贷金额增加,房地产供求双方的可贷金额增加,房地产的供需都发生相同反向的变化。房子的供需的变化决定了房价的变动方向。(2)利率。货币利率上涨,造成住房贷款成本增加,大家对房子的需求下降,从而房地产价格下降。利率在短期内上调,给房价带来的影响还比较弱,利率的不断提高导致房地产价格的不断增加,短时间内利率并不能有效的调控房地产价格,而是当利率的调整的量变累积到一定量之后,购房成本大大增加以及人们预期的未来房子的价格增加使得大家对房子的需求量大大减少,此时,货币利率对房价的影响就很明显了。(3)资产组合效应。资产组合是指货币、房地产还有股票等一些金融资产组合在一起。大家拥有的货币、股票、债券这些资产的收益会影响他们对房子的需求,进而对房地产的价格产生影响。

(二)政策建议

根据以上研究,本人提出以下建议。(1)XX部门应该正确的引导居民,使居民对房价的预期更合理。居民对房地产行业的预期直接对房价产生影响,当居民预期房地产业势头大好时,居民会纷纷将钱投入房地产市场,房地产价格上涨。(2)货币政策的针对性以及差异性要更强。2008年受国际金融危机的影响,国家经济萧条,此时宽松的货币政策更能刺激经济的复苏。当房地产价格趋于稳定又当采取稳健性货币政策,不同的城市制定不同的货币政策。对于一线城市,二线中、强城市,经济发展教快,为力抑制房价的过快上涨,采取紧缩性的货币政策;(3)扶持落后城市。使落后城市的房地产商获得更多的资金来源。如银行贷款、股票、期货等。采取一系列的优待措施,引进更多的金融机构,从而加强落后城市的发展;(4)综合其它政策。比如可以出台相关的土地法规,限制高档住房的土地使用,增加中低档房土地的数量从而增加中低档房的数量等;(5)房地产价格有一定的滞后性,货币政策不会立刻对房地产价格产生影响,因此XX部门可以通过事后政策反应方式来调控房地产价格。当房地产价格的波动过大,央行有必要对房地产泡沫作出反应,提前刺穿房地产泡沫也是可以的,以防房地产泡沫的破裂波及社会的经济;(6)着重利率调控机制。把长短期贷款利率的差距拉开,增加个人长期贷款的意愿,减少潜在的金融风险的发生。把购房首付进行适当的提高,减少投资性购房。(7)对地方金融机构和地方XX的监管要加强,中央颁布的政策在地方上有些并没有得到很好的执行,例如首付比例,从而使得这些货币政策并没有起到多大的作用,所以要加大对地方XX的监管,确保政策的有效实施。地方XX要对购房者购房以及贷款的情况进行记录,以便银监局等有关部门的检查。

参考文献

[1]Tobin J.A General Equilibrium Approach to Monetary Theory[J].Journal of

Money,Creditand Banking,1969,22(2):15-29

[2]Peter N,Ireland.The Monetary Transmission Mechanism[J].Boston College and NBER,2005,36(2):12-35

[3]He,J.W.,Kuijs,L.Rebalancing China's Economy-Modeling a Policy Package[J].World Bank China Research Paper,2007,7(3).

[4]Christopher,Giovanni and Deniz,Pau.How to deal with real estate booms:Lessons from country experiences[J].Journal of Financial Stability,2013,9(9):300-319

[5]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12)

[6]丰雷,朱勇,谢经荣.中国地产泡沫实证研究[J].管理世界,2002(10):57-64.

[7]王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007(11):15-19.

[8]贺聪.房地产价格与货币政策之间的关系协调[J].金融观察,2007,(3):22-25

[9]向宇,袁锦芝.我国房地产价格与金融机构信贷关系的实证分析[J].四川大学学报,2010(4)

[10]平新乔,陈敏彦.融资、地价与楼盘价格趋势[J].世界经济.2009(7):1.6

[11]徐红芬.我国货币政策对房地产价格影响的实证分析[J].工作论坛,2011(10)

附录

英文参考文献:

The transmission mechanism of monetary policy as the most important part of monetary policy research field,research is how monetary policy effects on the real economy,to achieve the ultimate goal of policy,exert its function of macroeconomic adjustment.This transmission mechanism will with the passage of time and the development of the economy changing,in different countries and regions have different transmission path,therefore,according to different economy we must want to undertake an independent monetary policy transmission mechanism research.Since Keynes established macroeconomic analysis framework,different economic schools according to the different economic conditions put forward their own theory of monetary policy transmission.In general,monetary policy transmission way interest rates,exchange rate,credit and asset price way,ect.With the development of the economy,despite of the related assets other than monetary assets and wealth can also be to givticlee the effect of monetary policy to the real economy.This article selects the important in modern;ofe of an asset prices,real estate prices as the research object,the real estat as special asset in today’s society,with dual attributes,it is not only consumer goods,and investment.At the same time,in the modern real estate development model,the real estate industry and the social investment,consumer spending and bank credit is closely related to many aspects,can become the important carrier of the monetary policy transmission.The transmission mechanism of monetary policy.The development of the real estate market and deepen bring brand-new conduction path for the monetary policy transmission at the same time,also make the implementation of the policy face greater risks,increasing the difficulty of policy making.To investigate whether monetary policy through regulating the real estate price to control the real economy,the purpose of testing the transmission theories,but also for the steady growth of the real economy and the healthy development of the real estate market has important theoretical and practical significance.

文献出处:Geltner D.The study on the relationship between the monetary policy and real eatate prices[J].The Journal of Real Estate Finance and Economics,2015,5(3):522-532

译文:

货币政策的传导机制作为货币政策研究领域最重要的部分,研究的是货币政策如何作用于实体经济,实现政策的最终目标,发挥其调节宏观经济的功能。这一传导机制会随着时间的推移和经济的发展不断变化,在不同的国家和地区有着截然不同的传导路径,因此,针对不同的经济体我们必须要进行独立的货币政策传导机制研究。自从凯恩斯建立宏观经济分析框架以来,不同的经济学派根据不同的经济条件提出各自的货币政策传导理论,一般来说,货币政策传导有利率途径、汇率途径、信贷途径和资产价格途径等。随着经济的发展,除去货币资产以外的其他相关资产和财富也可以向实体经济传递货币政策的效果。本文选取了现代生活中重要的一种资产价格——房地产价格作为研究对象,房地产作为当今社会一种特殊的资产,具有双重属性,它既是消费品,又是投资品。同时,在现代房地产业发展模式中,房地产业与社会投资、居民消费和银行信贷等多方面密切相关,可以成为货币政策传导的重要载体。货币政策的传导机制及其对宏观经济的影响是货币政策理论的核心内容。房地产市场的发展和深化在为货币政策传导带来崭新的传导路径的同时,也使政策的实施面对更大的风险,增加了政策制定的难度。研究货币政策是否能够通过调整房地产价格到达调控实体经济的目的,检验这一传导路径的存在性和有效性,不仅能完善货币政策传导理论,而且对实体经济的稳定增长和房地产市场的健康发展都具有重要的理论和现实意义。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13505.html,