(一)环境税的涵义

环境税的思想最早是出现在福利经济学之父庇古的外部性理论中的,但环境税到现在为止没有一个明确的定义,通过国内外学者的研究成果,总结和归纳了环境税的涵义。从税收的角度出发,环境税是国家为了实现保护生态环境、节约资源、社会可持续发展的职能,凭借XX强制的政治权利,按照法律的规定而征收的环境税费,这些税费一部分用于弥补经济发展过程中造成的损失,一部分用于有利于节能环保、可持续发展的建设。具体来看,环境税有广义、中义及狭义之分。狭义的环境税,是指污染税,是国家为了实现防治环境污染的目标,对环境污染主体(包括单位及个人)按照一定的标准而征税的特殊税种;中义的环境税,除了对环境污染主体征收的污染税,还包括与保护生态,自然资源有关的全部税种,例如,增值税、消费税、城市建设税中的有关环境保护方面的税收;广义的环境税,除了中义的环境税,还包括有关保护资源和环境的激励优惠税收以及为筹集环保资金的税收。根据国家发展规划,我国在“十一五”规划中,制定了要在2020年实现节能减排10%的目标,节能减排的进程也直接关系到“十二五”规划的实施。环境税与其他调节因素相比,具有一定的科学性,它是世界各国多年来探索的结果,对我国有一定的借鉴意义,此外,环境税是环境资源保护方面的特别税种,具有专用性,所以环境税无疑成为实现这一目标的重要调节手段。我国现在的经济社会发展面临着巨大的环境资源压力,因此,在我国实施环境税迫在眉睫。

(二)环境税的理论基础

建立和征收环境税,要有一定的理论基础。经过世界各国学者的研究以及相关执行机构的探索及实践,环境税的理论基础已逐渐成熟,经过总结,认为环境税的理论基础主要有:外部性理论、公共物品理论及污染者付费原则。

1、外部性理论

英国著名经济学家福利经济学之父庇古的外部性理论是环境税的思想源泉,也是环境税的重要理论基础之一。所谓外部性,即一个微观经济主体的活动对其他微观经济主体所产生的影响,而这种影响未通过价格机制反应出来。从影响效果角度看,外部性可划分为正外部性和负外部性。正外部性是指,一个微观经济主体的经济活动对其他微观经济主体产生积极的影响,而未在价格机制中反应;负外部性是指,一个微观经济主体的经济活动对其他微观经济主体产生消极的影响或损失,而未在价格机制中反应。外部性的存在,影响了经济的效果和经济效率,其中负外部性会阻碍经济达到帕累托最优。在经济学假设下,从社会角度出发,当社会的边际成本等于边际收益时,整个社会的收益是最大的,达到帕累托最优;但从生产角度出发,当生产者私人的边际成本等于边际收益时,生产者的利润是最大化的,此时就偏离了帕累托最优。

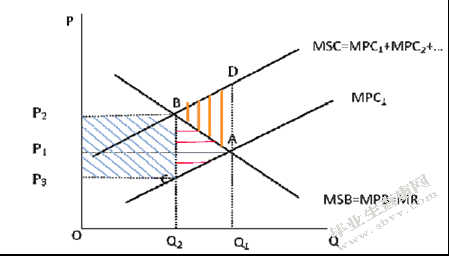

图1 外部性

根据庇古税,如图1,其中假设生产厂商的边际收益为MR,边际社会收益MSB=MR,污染厂商的边际成本为MPC1,厂商追求利润最大化,当MR=MPC1时厂商利润最大,所以污染厂商会选择MSB与MPC1的交点处A生产,对应产量为Q1;但是由于污染厂商的污染行为,会造成环境污染、资源破坏,这些成本会由社会其他生产者或XX承担,会造成社会成本(MSC=MPC1+MPC2+… )高于厂商的边际成本,所以此时从社会福利角度出发,产量为Q2时,社会福利是最大的。如图1,污染厂商的产量偏离了社会最优时的产量,产量越多污染越多。此外,除了生产领域有负外部性外,消费领域也存在负外部性。总之,私人利润最大化会导致资源配置偏离帕累托最优。

面对环境问题,XX需要利用一定的财政收入,购置污水处理设备和相关设施,如果开征环境税,一方面解决了XX治理环境问题的资金问题,另一方面,可以通过修正厂商的边际成本,达到帕累托最优。T*(Q1-Q2)即为图中平行四边形ABCD,如图1,当XX征收的环境税为T时,税收收入为图中矩形BP2P3C,边际社会成本 MSC1=T+MPC 1,此时,污染企业的产量由Q1减少到Q2,社会福利增加了T*(Q1-Q2)即为图中平行四边形ACBD,但由于消费者剩余和生产者剩余均减少了,社会福利仅增加了三角形ABD 。

2、公共物品理论

公用物品理论也是环境税的重要理论基础之一。环境税诞生的直接原因是环境的污染和生态环境的破坏,而这些被破坏和污染的环境和资源,例如空气、河流等都具有共性,即公共物品。公共物品与私人物品相对应,具有非排他性和非竞争性。由于人们不需要向任何单位付费且公共物品产权的确定条件极难达到,所以会出现人们最大限度的利用、占有和索取公共物品而不需要支付任何成本的现象,即会出现“免费搭便车者”。由于人们无节制的索取、开采,会造成环境的严重破坏,加之自然资源是有限的,若不采取措施及时治理,“公有地的悲剧”会频繁出现。

在环境领域,由于公共物品的大量存在,市场自发的价格机制不再充分的发挥作用,会产生“市场失灵”的现象,所以XX应该强制的征收环境税,环境税的征收对象应该为每一个使用公共物品的人。

3、污染者付费原则

“污染者付费原则”(polluter-pays principle),简称“PPP原则”。1972年由经济合作与发展组织(OECD)首次提出“污染者付费原则”,具体是指任何向环境中排放污染物的单位及个人,都应当按照XX的规定和要求直接或间接的缴纳一定的费用。“PPP原则”的核心是使外部费用成本化,最终实现减少环境污染、保护环境的目标。随后,在1992年,《里约宣言》中规定了“国家当局应该努力促使内部负担环境费用成本化”,这标志着“PPP原则”得到世界各国的认可。“污染者付费原则”是环境税的理论基础之一。通过对造成环境污染的单位及个人,直接或间接的征收一定税费,增加污染者的成本,最终将改变污染者的产量,减少了环境污染;通过对污染者征税,将税收收入专款专用于弥补受害者的损失及改善环境质量上,也体现了社会公平的概念;随着社会和经济的进步,当“PPP原则”深入到大部分污染者和全社会人们的心里时,会得到广大社会的认同,将会有利于整个社会及全球的可持续发展。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/762.html,