摘 要

随着全球节能环保意识的增强,以及我国城镇化加速建设中对建筑基础设施的要求不断提高,从施工进度、施工质量等各方面提出了更多要求,在此背景下,能够有效缩短工期,同时有利于施工现场节能环保的装配式建筑成为建筑行业的发展趋势。传统的现浇式建筑,需要投入大量的劳动力,在施工现场完成结构构件的浇筑与养护,不仅投入的人力、物力较多,同时施工工期也将对较慢,这与我国可持续发展的战略是不符的。而装配式建筑就是将建筑构件在施工之前由加工厂进行提前制作,施工中将构件运送到施工现场进行装配施工即可,生产效率与施工效率都大大提升,符合国家发展战略要求,为此国家与XX都推出了相关政策推动装配式建筑的发展。但是从建设项目管理的另外一个角度,也就是成本管理而言,装配式建筑的施工成本由于增加了运输费、场外制作费等部分,为此成本与传统现浇建筑相比较是相对较高的,这也成为装配式建筑广泛应用的主要阻碍。所以对装配式建筑的成本构成进行分解剖析,探索降低装配式建筑成本的方法称为当前建筑行业亟待解决的问题,也具有现实意义。

在本文中,对装配式建筑的各个阶段对成本进行分析,包括设计阶段、生产、运输及现场安装四个环节,总结不同环节影响成本的因素,并且针对影响因素提出改进对策,以此降低装配式建筑的施工成本起到参考作用。最后应用实际案例,将成本控制对策实施之后的装配式建筑成本与传统现浇建筑的施工成本构成进行对比分析,提出装配式建筑成本管理的相应对策,实现装配式建筑成本的控制,推动装配式建筑的应用。

关键词:装配式建筑;成本构成;造价管理

Abstract

With the enhancement of global awareness of energy conservation and environmental protection, as well as the acceleration of China’s urbanization process on infrastructure requirements, from the construction schedule, construction quality and other aspects of higher requirements. Under this background, the construction period can be effectively shortened. At the same time, the prefabricated building which is beneficial to the energy saving and environmental protection of the construction site has become the development trend of the construction industry. Traditional cast-in-place buildings require a large amount of labor to complete the pouring and maintenance of structural components at the construction site.This will not only increase the manpower and material input, but also slow down the construction cycle.This is in line with China’s sustainable development strategy. Are inconsistent. For prefabricated buildings, concrete components are produced outside the construction site in advance and transported to the construction site for assembly and construction. The production efficiency and construction efficiency are greatly improved, which meets the requirements of national development strategies. Therefore, the state and the government issued relevant policies to promote the development of prefabricated buildings. However, from another perspective of construction project management, namely, cost management, the cost of prefabricated houses is higher than that of traditional cast-in-place buildings, which hinders the popularization of prefabricated houses to some extent. For this reason, the cost composition of prefabricated buildings is analyzed and an analysis of ways to reduce the cost of prefabricated buildings is an urgent problem in the current construction industry.In this article, the cost of each stage of the prefabricated building is analyzed, including the design stage, production, transportation, and on-site installation. The factors affecting the cost of different links are analyzed, and the corresponding improvement measures are put forward to reduce the assembly.The cost input of traditional buildings plays a reference role. Finally, the practical case is used to compare the cost of prefabricated buildings after the implementation of cost control measures with the cost of traditional cast-in-situ buildings, and analyze the effect of cost management measures for prefabricated buildings.

Keywords: prefabricated building; cost composition; cost management

第一章 绪论

1.1 研究背景

现浇混凝土建筑是传统建筑形式,由施工人员在现场进行施工,相应的搭设脚手架,支撑模板,绑扎钢筋之后浇筑混凝土,养护凝结之后完成其他附属工程的施工。传统现浇工程的施工现场都比较混杂脏乱,施工过程中产生较多的建筑垃圾,对施工现场及周边环境都产生威胁。同时随着我国老龄化问题的逐渐恶化,劳动成本显著增加,传统现浇建筑模式不仅不符合国家可持续发展的战略,同时施工成本也逐渐增加。

随着国外发达国家的工业化建设方式的推广,我国也逐渐认识到装配式建筑的优越性,施工构件都是施工之前在工厂生产,搬运到现场之后进行拼接组装即可,不仅能够满足建设生产需要,同时缩短施工工期,减少人工投入,也有利于保护施工环境。与传统的现浇混凝土结构相比较,装配式建筑的施工更有利于节约资源,包括水资源及其他施工材料,施工现场的拼接搭设也避免了防护网与脚手架的应用,减少了建筑垃圾的产生。

随着我国城市化进程的发展,对建筑项目的要求不断提高,节能环保要求是当前施工单位最为关注的内容,为此装配式建筑受到越来越多的关注。近年,劳动成本的增加,使得装配式市场的发展加快,未来发展趋势良好,为此装配式构件的制作水平、精度及现场拼装技术得到了改善。但是从建筑市场的整体来看,装配式建筑的应用仍然非常少,制作规模小,短期内想要以扩大生产的方式降低成本难度较大,阻碍了装配式建筑的推广。为此从装配式建筑建设全过程对成本投入进行分析,不仅从构件制作环节,另外包括设计、运输及现状安装环境都采取合理的成本控制对策,从而降低装配式建筑的整体成本,提高装配式建筑的广泛应用。

1.2 研究目的

装配式建筑施工效率高,工期较短,节能环保效果好,但是成本与现浇混凝土结构相比要高,这是制约装配式建筑持续发展的主要因素,本文研究目的就在于结合装配式建筑的特点,从设计、生产、运输及安装四个环节,总结影响成本的因素,采取切实可行的研究方法,将装配式建筑建设各个环节的成本费用控制在合理范围内,逐渐降低装配式建筑成本,为推动装配式建筑的推广起到积极作用。

1.3 研究意义

(1)提高装配式建筑的成本管理水平

装配式建筑与传统现浇混凝土结构相比施工成本较高,这也成为阻碍装配式建筑广泛应用的主要原因,为此与装配式建筑的施工特工点相结合,对影响其施工成本的因素进行分析,并且提出可行性对策,分环节对成本进行有效控制,从而降低装配式建筑的整体成本,提高装配式建筑成本管理水平。

推进住宅产业化模式在我国的应用住宅产业化模式的推广关键就在于工业化建筑的生产,也就是装配式建筑的推广建设,而装配式建筑的推广应用的关键在于成本研究,只有提高经济效益才能实现装配式建筑的推广,为此本文提出成本控制的对策,是有利于提高装配式建筑应用的。

有利于丰富装配式建筑成本控制相关理论本次论文对装配式建筑施工各个环节的成本控制工作进行了分析,保证了装配式建筑成本控制的科学性,这对于丰富我国相关研究成果,促进装配式建筑的发展具有理论意义与实践意义。

(4)有利于可持续发展战略的实现

传统建筑行业消耗大量资源,容易造成环境污染,根据数据统计,传统建筑行业造成的污染占总体污染的30%左右,消耗量占总消耗量的40%左右,我国明年用于建筑行业矿产能源达到了50亿吨。而装配式建筑采取工厂集约生产模式,有效降低了能源消耗,节约建筑原材料与水资源,并且产生的建筑垃圾非常少,对于实现我国可持续发展战略具有重要意义。

1.4研究方法

(1)文献整理法:借助图书馆及互联网收集装配式建筑及成本控制的理论内容;

(2)案例分析法:结合某住宅楼项目,对装配式建筑的成本构成及控制方法进行说明,为实际装配式建筑的成本管理起到参考作用。

(3)调研法:对装配式建筑进行市场调查,对PC构件制作成本及构件安装成本进行分析,得到装配式建筑成本控制难点,并且提出改进对策/

1.5研究思路

本次研究的主要思路就是发现问题,找到问题,总结装配式建筑与成本控制的相关理论,对装配式建筑的成本构成与现浇混凝土结构的成本构成进行对比,找到二者在成本构成上的区别,结合实际案例指出装配式建筑成本控制的难点及控制对策。

1.6研究内容

第一部分

引言:本文的研究目的及意义,本次论文的研究内容等。

第二部分

(一)总结装配式建筑与成本控制的相关理论;

(二)分析现浇混凝土建筑与装配式建筑的成本构成内容,对比二者之间的差异,得到装配式建筑成本主要集中于设计、制作、运输与安装四个环节,对以上四个环节中的成本影响因素进行总结;

(三)对装配式建筑成本管理中的不足进行分析,并相应的提出改进对策;

(四)结合实际案例,验证成本控制的有效性。

第三部分

结论,提出展望。

1.7本章小结

装配式建筑作为房地产行业的未来发展趋势,有着操作简单、施工进度快、管理难度小、绿色环保等优势,与传统的现浇建筑相比较,装配式建筑的成本构成有着一定区别,建设中的成本投入相对较高,为此在建设过程中必须要做好成本管理,不断降低装配式建筑的成本投入,推动装配式建筑的应用与发展。

第二章 装配式建筑建造成本控制相关理论研究

装配式建筑虽然为实现了工业化生产,但是实际建设过程中仍然会有部分结构内容必须以现场浇筑方式进行,为此装配式建筑还是包括现浇与预制安装两部分,为此该建筑的成本也就分为现浇部分的成本与装配式建筑的成本两方面。

2.1传统现浇成本构成

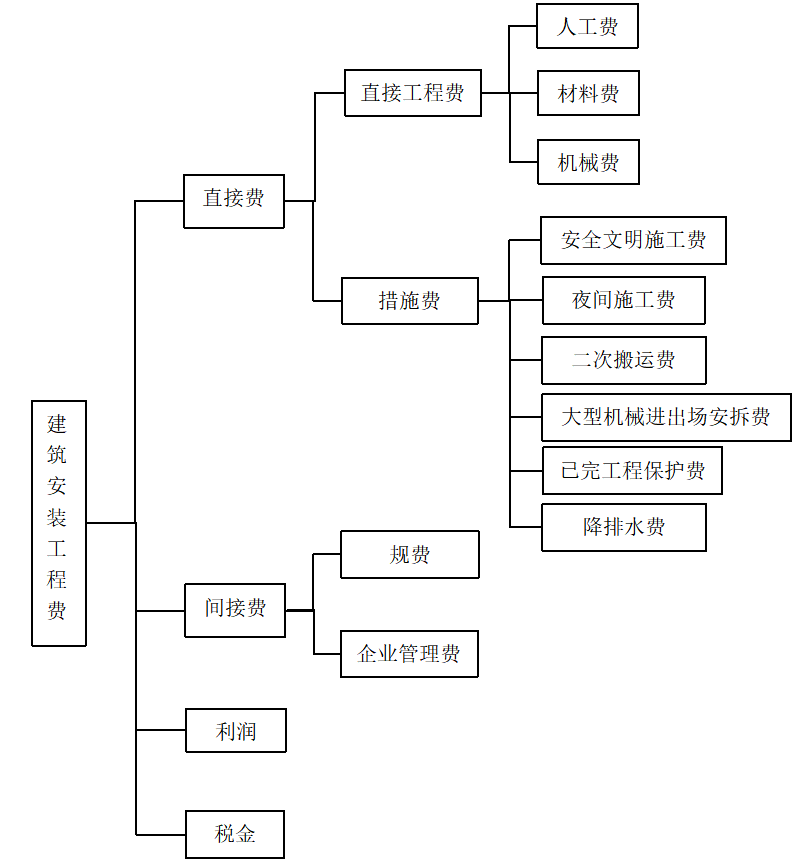

传统现浇混凝土结构的成本的确定是根据施工图纸计算构件的工程量,根据清单规则与定额规则,对不同的工程量套用不同的清单与定额,之后根据XX确定的费率确定最终的成本。一般传统的现浇混凝土建筑的成本构成分为四部分,即为直接费、间接费、利润与税金。其中,直接工程费是成本支出最大的一部分,也是计算其他费用的基准,对项目成本控制具有直接作用。而管理费与利润则是施工单位结合自身经营与管理现状记取的,是可竞争费用。规费与税金是当地建筑行业主管部门制定的费率,不同地区的记取费率不同,属于不可竞争费用,在项目成本管理工作中不用涉及。所以,当建设工程记取标准相同时,企业管理费、利润与规费是受到记取基数工程直接费的影响,为此控制施工直接费是传统现浇建筑成本管理工作的关键。控制工程直接费可以从以下两方面入手:第一,完善施工组织方案,合理投入人、材与机械;另外就是通过控制施工质量、施工进度等控制施工直接费用,将现场各项管理工作有机结合,才能充分实现成本的控制。

图2.1 传统现浇建筑成本构成

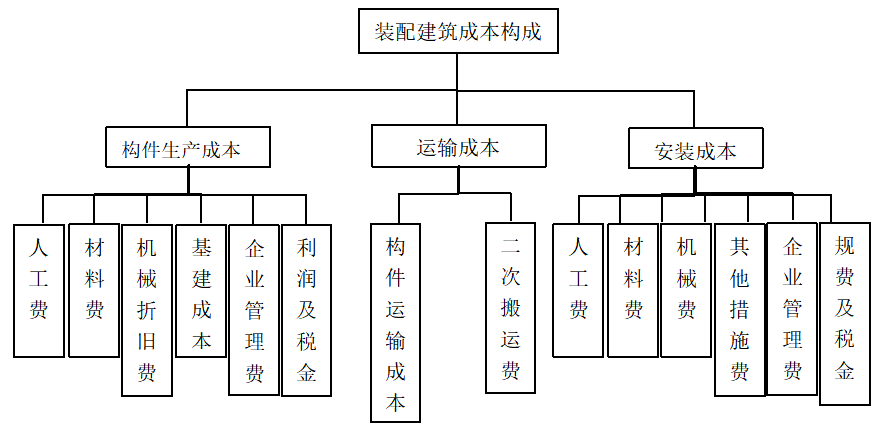

2.2装配式建筑部分成本构成

装配式建筑的成本构成与传统现浇混凝土结构的成本构成有所差异,装配式建筑在直接工程费基础上还包括构件制作费、构件运输费、现场施工费。

在构件制作费方面,具体包括人工费、材料费、机械折旧费、机械成本摊销费用、企业管理费用、税金与利润等内容。

构件运输费则主要包括预制构件从制作工厂运输到施工现场的费用,施工现场发生的二次搬运费用及施工现场的仓储管理费用。

构件的现场安装费用主要包括安装人工费、辅助材料费、支撑构件费用及垂直运输费等措施费。

装配式建筑的成本构成内容如图2.2所示。

图2.2 装配式建筑成本构成

2.3项目成本影响因素分析

综上所述,利润与企业管理费是施工企业结合自身实际情况衡量记取的,而规费与税金则是在当地建设主管部分所规定的费率基础上记取的,属于非竞争性费用,为此传统现浇构件的成本控制对象在于直接施工费,装配式建筑的成本则受到构件制作安装、运输及现场安装成本的影响,下文将对以下三部分影响因素进行具体分析:

预制构件的生产制作费:排除非竞争成本外,预制构件的生产制作成本主要受到预制工厂生产水平、预制构件生产效率及生产机械利用率等各方面因素的影响,其中社会整体生产效率成为预制构件生产效率的主要因素。所以,预制构件生产厂家要针对预制构件的生产编制相应的施工组织,合理安排人力资源与施工器械,以最大限度的提高生产效率,降低制作摊销费用,控制预制构件的制作成本。不同预制构件由于其制作难度不同,为此成本也有所差异,预制外墙的成本高于叠合板,高200元/m³,叠合梁与楼梯阳台的生产成本高于叠合板100元/m³,为此影响装配式生产成本的另外因素就是构件类型。

运输成本:该费用是装配式建筑与传统现浇构件相比较增加的成本之一,主要包括预制构件的一次搬运费用与施工现场内部的二次搬运费用,而运输费用的主要影响因素包括运输车辆的载重、运输距离等。一般装配式建筑的预制构件工厂要选择在施工现场方圆150公里范围内,这也被认为是最为经济的距离,也就是说具体距离控制在150公里以内能够实现成本的控制,而若是距离超过150公里,则成本就过高,但是最为经济的运输距离为50公里。当建设项目位于城区时,想要将运输距离控制在50公里以内是非常难的,为此,运输成本则更多是受到车辆类型及其承载率的影响。(3)现场安装费用:现场安装费用主要包括人工费、机械设备使用费及措施费,装配式建筑的现场安装费用主要受到施工组织方案的影响,包括所使用的垂直运输机械,垂直运输方案,安装技术选择等,加强施工现场安装方案的编制成为控制现场安装费用的重点。

另外对于税负,当前建筑行业的增值税为9%,能够进行扣除。对比来看,预制构件的企业税率较高,并且属于重复记取,若是施工单位加工的钢筋等构件不纳入增值税,所得税只收入施工总包单位的,将预制构件厂与施工总承包单位捆绑经营,能够实现合理避税,关于税率方面的控制对策则属于政策问题,在本文中不再进行论述。

2.4本章小结

与传统现浇混凝土结构相比较,装配式建筑的成本构成有着明显差异,不仅包括直接施工费,同时还增加了预制构件制作费、运输费与施工现场的安装费等,为此影响装配式建筑成本的因素也更多。

第三章 装配式建筑各阶段成本控制方法

3.1设计阶段

3.1.1设计阶段内容分析

装配式建筑在设计阶段最为关键的就是完成对构件的深化设计,针对不同的装配式方案完成技术与经济比选,从设计阶段提高完整度与可操作性。装配式建筑的预制构件就是根据深化图纸进行加工生产,其合理性与准确性将直接影响项目成本。

设计阶段,首先要遵循建筑设计标准,同时对施工成本进行综合思考,例如所选择的预制构件类型、预制墙体结构的选择、结构预制率等。通过调查,设计阶段的成本控制措施是最为有效的,设计阶段若是充分实现成本控制,能够降低约60%的建设成本,为此加强设计阶段的成本控制工作非常关键。

对于传统现浇建筑而言,设计阶段的成本控制效果受到设计人员专业水平高低,直接关系结构图纸及其配套专业图纸准确性,例如建筑图纸、机电安装图纸、装饰工程图纸等。对于结构图纸,结构特征信息是以平法方式表示的,全国的设计规范与标准都是统一的,为此实现设计图纸的统一控制是较为容易的。传统现浇结构的设计费用通常为30元/㎡。

与传统现浇建筑相比,我国当前的预制装配式建筑设计规范标准还未完全统一,所施工的图纸数量较多,需要针对不同的预制构件进行专门的深化,还可能会涉及到多个专业的交叉设计,也就是说在结构设计过程中要考虑建筑、装饰及机电安装等各个工程的因素,包括每个构件的支模方式、构件配筋、保温结构、门窗位置及尺寸、水电管线的预留等内容都需要在装配式预制构件分解图中加以体现,设计难度增加,为此设计费较高,一般为40-50元/㎡。装配式建筑图纸的准确性与完整性将关系到构件的生产与安装,不需要配合其他专业就可以进行生产,避免了多专业之间的交叉作用。

现浇混凝土结构与装配式建筑的设计费用不同主要原因就在于装配式建筑要对不同构件进行分解,详细绘制具体尺寸、配筋等内容,若是构件尺寸相同,能够使用同样的分解图,则设计费就相对较少,针对设计问题,要不断实现设计优化,尽量提高构件模板的使用效率,提高资源的利用效率,减少资源浪费,降低建设成本。

3.1.2设计阶段成本控制方案

针对设计阶段的成本控制主要包括以下几个方面:

(1)重视对建设以及设计人员的专业能力培养,不断提高装配式建筑人才的专业能力和素养,实现创作型设计,尽量减少设计者的工作,降低工作强度,提高设计工作的工作效率,同时控制设计费用,减少建设的总体成本。

深化设计,增加构件分解图的重复利用次数,尽可能提高装配式建筑的预制率。设计过程中,对于同一项目或者类似项目尽可能应用同样的设计模板,从源头上降低建设成本。当前我国内地的装配式建筑的设计可以借鉴香港地区的“工厂化,产业化”建设模式,对构件类型进行标准化要求,从而能够实现构件生产中的模板、模具的重复使用,缓解模具重量大及拆模时间长的缺点,将模具结构进行流水生产,包括混凝土的配置制作、下料、振捣与养护等工作在同一位置开展,构件边模使用具有磁性的模板,增加模具的循环使用率。以上内容都需要在设计过程中综合考虑,从设计上降低制作安装费用。(2)重视设计过程中的安装和生产问题,实现拆件拆解过程的不断优化,尽量减少不必要的构件数量和种类,从而在构件制作安装过程中降低模具的投入量。同时还需要考虑构件在现场安装过程中的难度,与构件特点相结合,对安装节点进行标准化设计,保证施工现场的有序安装,降低其他辅助设施的投入。另外,设计阶段还可以根据装饰设计要求,将预制构件设计为有表面装饰的,例如结构外墙,可以将保温结构与外装结构同时设计在预制构件上,缩短了施工过程中的装饰施工时间,有利于控制成本。

3.2生产制作阶段

3.2.1 生产制作过程分析

(1)现代浇筑式建筑和装配式建筑的生产制作区别

现浇混凝土结构的原材料利用率、周转材料使用率与施工措施是影响生产进度与成本的主要因素,现浇混凝土结构生产条件较差,容易受到天气因素的影响,需要结合项目特点配合增高措施费,不仅增加了浇筑难度,同时施工工期也较长,并且当采取的浇筑、振捣与养护措施不佳时还会出现质量问题,不容易控制施工质量,费工费料,降低施工效率,相应的施工成本也会上涨。

与现浇混凝土结构相比较,预制构件的生产制作需要在工厂完成,使用模板模型与机械,将各个分部分项内容进行流水施工,不仅有利于提高生产速度,保障施工质量,同时还能避免天气与季节等外界因素的影响。传统现浇混凝土施工过程中经常会出现的构件裂缝等问题,在预制构件的工厂生产过程中都能够进行解决,有效控制施工质量,也降低了原材料的浪费,提高建设项目经济效益。

对建筑构件生产费用的分析现阶段,我国建筑构件的工厂生产费用一般为为3000-3500元/m³,与现场浇筑构件成本相比较是要高的。预制构件的生产费用包括以下几点:生产工人费用、水电费用、消耗原料费用、建筑构件存放和管理的费用、生产模具的费用以及预制构件内的配套管线和预埋装置费用等。

其中:

其中:

1)人工费用方面:虽然我国的预制构件一般是在工厂进行生产,大多数情况是依赖机械,但是还是需要配备人工对生产现状进行管理。我国当前预制构件的生产还处于起步阶段,缺少预制构件生产工人,从业人员数量较少,但是为了保证构件质量,所招聘的技术人员还必须具备较高专业性,为此工人薪资就相对较高,导致人工费用投入较高。

2)材料费用方面:现浇混凝土结构是在施工现场浇筑,预制构件在工厂浇筑,而构件尺寸相同,为此表面看来二者在材料消耗方面没有差异,但是现场施工容易导致材料的浪费,工厂施工有效控制材料用量,降低材料损耗,为此预制构件所使用的材料是较好的。

3)模具费用方面:装配式预制构件在工厂生产过程中,需要严格按照施工工艺要求进行支模,绑扎钢筋,浇筑,振捣与养护,最后形成符合使用要求的构件,在各个环节中需要使用大量的模具,并且随着构件类型增加与复杂化而增加模具用量,为此模具成本比现浇构件的成本高。

4)模具摊销费用:模具的种类与循环使用次数与预制构件的制作成本有着直接关系,对于不同的类型的预制构件,所选择的模具是不同的,数量也有所不同,预制构件的种类越多,则模具种类与数量也就越多,模具摊销费用也就相应增加。

5)预埋管线与设备费用:预制构件在生产制作过程中,还需要考虑机电安装工程中的管线及其他配套构件的预埋设置,在构建中提前设置管线与预埋件,该费用也是预制构件生产制作中的成本构成内容,但是该费用的影响不大。

6)水电费方面:相对于传统的现浇构件,由于预制构件在工厂集中生产,所有消耗相对较少,主要是养护管理方案的改变,并且实现了水源的循环利用,为此水电费用较少。

7)构件存放与管理费用:和传统的现浇混凝土构件相比较,由于浇筑构件直接变成了结构十提,不需要再占用空间进进行储存和管理,但是预制构件在生产完之后,需要在工厂存放,为此需要消耗一定的存放与管理费用,该费用是相较于现浇结构增加的费用。

3.2.2生产制作成本控制方案

在预制构件的生产制作环节,影响因素如上,为此需要从以下几点提高成本控制效果:

提高预制构件的生产技术水平,实现预制构件的流水生产,以此降低人工投入,提高生产质量与生产效率。在生产中应用无损连接装置,以此作为生产平台有利于提高生产率,增加生产平台的使用寿命,降低机械成本摊销,降低生产成本;与固定工厂合作生产构件,该方式有利于集中收集建筑垃圾,避免建筑垃圾的分散影响更多的生态环境,积极响应国家的发展号召。不断提高与之结构制件的节能过减排技术,注重对构件进行温控羊湖,能减少能源消耗,实现模板的循环利用,减少养护的时间,减少生产成本。预制构件利用工图进行制作,属于标准的工厂生产制度,从人力资源投入、缩短工期、节省原材料等各方面降低装配式建筑成本投入。

(4)深化构件生产工艺,在正式生产制作之前,对施工图纸进行深入研究,熟悉了解构件的各种参数,以此提高构件制作的准确性,提高工厂效益与装配式建筑经济效益。

3.3运输阶段

装配式预制构件在运输之前设计科学的运输路线与运输方案,有利于控制运输成本。在施工现场的正式装配式施工之前,要将首层安装的预制构件运送到施工现场,结合使用进度逐渐运输剩余构件,尽量避免预制构件在施工现场的堆放。预制构件运输阶段成本分析如下。

3.3.1运输过程成本分析

预制构件的运输费用主要就是指从工厂到施工现场的运输,运输路线与方案需要提前规划,选择合理的运输工具,并且运输过程中与施工现场进行密切沟通,将预制构件根据现场施工顺序进行标号与摆放,提高预制构件的运输效率,争取在施工现场能够直接进行吊装,节省施工现场的二次搬运费用。

装配式建筑的运输工作是较为集中的,但是运输往往都需要分两个阶段进行,一是从工厂到施工现场的运输,二是在施工现场的二次搬运。若是预制构件生产厂家距离施工现场较近,就能够有效降低运输成本。

装配式预购制件和运输距离、运输时间以及运输效率有直接的关系,同时也和制件大小的影响,一般情况下,运输距离越近,预制构件的尺寸越大,则每立方米的运费越低。为此,为了有效提高运输效率,要同时将构件的形状和尺寸因素考虑在内,尽量将每一个构件的重量保持再5t以内,长度控制在5m左右,并及时根据施工现场的条件选择最佳的构件制作工厂。若是施工现场较近的范围内没有构建制作工厂,则可以对比运费与临时工厂建设费的大小,根据对比结果选择是在距离远的构件厂制作,增加运输成本,还是在施工现场较近的位置新建设一个临时构件制作厂,从而降低运输费。

3.3.2运输阶段成本控制方案

(1)事前指定合理的运输方案:与构件尺寸、重量、数量及道路情况选择最为合适的运输车辆、运输路线以及起重装置。同时还需要考虑构件生产工厂与施工现场的设备供应条件以及经济效益,从而综合制定最佳运输方案。

(2)运输前查看运输路线:对运输道路进行熟悉,并且确定公路桥梁的最大负荷量是否满足运输要求,沿途是否有障碍物,以及通过的涵洞等尺寸是否能够通过车辆。为保证运输车辆的顺利通行做好准备。

(3)设计制作运输架:运输架是保证预构建是否稳定,所以再运输之前要根据不同的结构和尺寸要求定制不同的运输架,减少构件变形的问题,提高运输的质量,降低损坏率。

(4)改善搬运方式:预制构件在搬运过程中分为三种形式,平放、斜放与立放,在搬运过程中要根据构件形状选择合理的搬运方式,实现运输效率的提高,在一定程度上减少运输成本。

3.4施工安装阶段

3.4.1现场施工阶段成本分析

针对施工现场的成本来说,其费用主要包括以下几点:工器具摊销费、构件安装机械费用、垂直运输费用、现浇结构人工费用、机械费用以及材料费用、安装生产人工费用等。

下面对以上各项费用进行说明:

垂直运输费:与传统现浇混凝土结构相比,装配式建筑的垂直运输费明显增加,并且对垂直运输机械操作的专业性与熟练度有着更高要求,为此垂直运输人工费增加。并且垂直运输的时间由现浇结构的每层5天左右增加到装配式结构的每层8-9天左右,工期随着建筑形式的复杂程度而增加。构件安装人工费与机械费:装配式构件现场安装需要配备相应的机械与人工,为此产生人工费与机械台班费,其中机械台班费主要就是在垂直运输费上的投入,通过对垂直运输机械的合理布局,能够有效提高垂直运输效率,根据安装构件的尺寸与数量不同,所产生的安装机械成本不同,在装配式建筑施工中还需要配备较多的重型吊车,为此安装机械费明显增加。同时对施工现场的施工人员及机械操作人员的技术要求提升,相应的薪资也会增加,安装中的人工费也明显增加。为此加快预制构件安装效率是降低施工费用的主要方法。材料费用:连接软件是预制构件的使用连接必要的材料。其中的竖向钢筋的连接套筒的占比最大,材料费用较多。另外构件之间的连接需要灌浆,该工艺对工人要求较高,为此不仅消耗材料,同时还增加人工费,通常灌浆费用在7000元/吨。现浇结构费用:装配式建筑无法实现所有构件的装配,为此在施工过程中仍然会进行现浇施工,该过程中也会相应的产生人工费、材料费与机械费。与预制构件相比较,现浇构件的材料损耗较大,材料费较高。在进行机电工程施工时需要对构件重新开槽布线,消耗一定成本,但是预制构件在制作过程中就考虑到了管网布置的预埋,降低了施工现场的施工成本。现浇结构施工中还需要搭设脚手架、支撑模板,导致安装措施费增加。管理费方面,现浇结构所涉及的专业与工艺都相对较多,施工实践较长,为此工程管理费用也有所增加,相比较,装配式结构在现场施工时间短,管理费用较少。通常预制率越高的建筑,其管理费用越低。

3.4.2安装阶段成本控制方案

(1)同步施工:预制构件安装过程中可以将施工分为多个流线形式,多工序同时施工,进一步缩短施工进度,增加施工效率。对于构件连接之间的缝隙,由专业人才采取适当的方式进行修复,降低建筑漏浆风险,减少后期施工的维护成本。

(2)优化结构体系与施工方案:尽可能的实现建筑预制率的提高,并合理差分预制构件,实现预制构件制作的制作效率,并且降低施工现场的安装难度,通过优化结构设计方案降低措施费是可选之举。但是预制率过高还会增加施工现场安装的人工费与机械费,增加安装成本,为此需要综合考虑预制率,同时提高装配效率,以此有效控制施工过程中的成本费用;

(3)应用新工艺新技术:当前BIM技术成为建筑工程管理技术的发展趋势,同构BIM技术能够根据工程建设需要,从模型中选择数字化信息,将数字信息传入到软件中进行消耗分析、结构性能分析,模拟管理施工现场,尽量减少施工建设中的问题,并实现施工建设的有效开展,针对装配式建筑,也可以利用BIM技术对现场的安装工序进行模拟,发现可能出现的问题,并相应的进行调整,保证安装工序的合理有效,以此指导实际施工,实现安装效率的提高,减少安装成本。

3.5本章小结

装配式建筑的成本主要包括预制构件的设计、制作、运输及安装阶段等阶段的影响,为此本章针对以上四个环节,对不同阶段的成本构成进行分析,并且相应的提出控制各个阶段成本构成的方案对策,从设计、制作、运输与安装四个环节提出成本控制的方案。

第四章 案例分析

4.1工程概况

本文针对南宁市某住宅楼项目进行分析,该项目为装配式与现浇相结合的住宅项目,2层以下是现浇结构,3-14层为装配式结构,建筑总面积为920平方米,装配式结构式预制剪力墙机构,现浇结构是剪刀墙机构,装配式结构的构件主要是以现场的的二次浇注形式完成的。装配式楼板采取PK预叠合板,外墙为夹心保温墙板结构,内剪力墙是预制剪力墙结构,内隔离墙是轻质板墙结构,楼梯时预制楼梯接结构,通过结构分析,构成该项目的预制构件主要包括以下几个方面:预制楼梯、预制夹心保温墙板、预制剪力墙以及预制PK叠合板等。预制构件均在生产基地完成,建成之后直接由车辆运输到施工建设现场,在施工建设现场进行连接和组装。

4.2装配结构与现浇结构施工成本分析

本项目2层以下为全现浇结构,2层以上为装配式结构,为此以单层为例,对现浇结构与装配式结构的费用成本进行对比分析。

4.2.1装配式结构层施工成本计算

通过数据收集,单层装配式结构施工成本费用组成如下表(该费用中不含钢筋、混凝土等主材费):

表4.1 装配结构成本费用构成表

| 序号 | 施工内容 | 费用组成 | 单价(元/㎡) | 总价(元) |

| 1 | 人工 | 预制构件安装、拆除、打磨等 | 52 | 47851.96 |

| 2 | 吊装 | 吊装机械台班费、人工费、电缆等辅材 | 40 | 36809.2 |

| 3 | 周转材料 | 25 | 23005.75 | |

| 4 | 钢筋 | 钢筋制作安装、钢筋对焊、植筋下料等 | 17 | 15643.91 |

| 5 | 外防护架 | 制作安装、拆除 | 8 | 7361.84 |

| 6 | 混凝土 | 振捣、养护费用 | 12 | 11042.76 |

| 7 | 支撑杆 | 10 | 9203.2 | |

| 8 | 辅材 | 连接螺丝、泡沫条、膨胀剂等 | 8 | 7361.84 |

| 9 | 安全文明施工费 | 施工现场的卫生清洁、成品保护、材料堆放等 | 8 | 7361.84 |

| 10 | 注浆 | 注浆所需机械 | 5 | 4601.15 |

| 11 | 管理费 | 现场协调、管理费用 | 8 | 7361.84 |

| 12 | 利润 | 12 | 11042.76 | |

| 13 | 小型机具 | 10 | 9202.3 | |

| 14 | 放线 | 4 | 3680.92 | |

| 15 | 税金 | 15 | 13803.45 | |

| 合计 | 234 | 215334.72 |

4.2.2现浇结构施工成本费用

表4.2 现浇结构成本费用构成表

| 序号 | 施工内容 | 单位 | 工程量 | 单价 | 总价(元) |

| 1 | 普通混凝土 | m³ | 128.3 | 320 | 41056 |

| 2 | 抗渗混凝土 | m³ | 13.6 | 12.83 | 174.49 |

| 3 | 钢筋(综合考虑直径) | t | 15.32 | 3357 | 51429.24 |

| 4 | 水泥 | t | 0.85 | 390 | 331.5 |

| 5 | 沙子 | m³ | 2.36 | 150 | 354 |

| 6 | 灌浆费 | t | 1.3 | 6800 | 8840 |

| 7 | 人工费 | m³ | 823.5 | 260 | 214110 |

| 8 | 塔吊费 | 天 | 10 | 1800 | 18000 |

| 9 | 塔吊司机人工费 | 天 | 10 | 400 | 4000 |

| 总价 | 338295.23 | ||||

通过表4.1、表4.2的分析,可以发现装配式结构的施工成本构成与现浇式结构的施工成本组成有着本质区别,装配式结构的施工成本主要为安装费用,而现浇结构的施工成本主要为主材费,为此装配式结构施工成本比现浇式结构施工成本低。但是对总体成本的分析还需要细致分析装配式预制构建的成本,最终实现综合分析。

4.3预制构件成本分析

4.3.1预制外墙成本

传统的现浇外墙,主要进行外饰墙面施工、混凝土养护、钢筋绑扎、浇筑混凝、支撑模板等工序,施工建设环节众多,工艺复杂,而预制墙外需要将混凝土、保温及外饰面同时制作,在工厂制作现场一次性完成,以上步骤完成之后,直接运输到施工现场进行组装,实现预埋件和主体结构的固定。

本项目的外墙是夹心保温板外箱,内测混凝土的厚度维持在100mm左右,外墙保持在50mm左右,最终形成保温性能良好的外墙,接下来对夹心保温外墙的单方成本及逆行预算。

表4.3 预制外墙单方成本分析表

| 序号 | 子项目 | 单位 | 单方用量 | 材料单价 | 合计(元/m³) |

| 1 | 混凝土 | m³ | 1 | 320 | 320 |

| 2 | 钢筋 | kg | 106.97 | 3.36 | 359.38 |

| 3 | 预埋件 | kg | 11.68 | 8.3 | 96.94 |

| 4 | 保温板 | ㎡ | 4.82 | 130 | 626.7 |

| 5 | 管线预埋 | m | 0.03 | 70 | 2.1 |

| 6 | 水电费 | m³ | 1 | 89 | 89 |

| 7 | 模具摊销费 | kg | 70.12 | 4.6 | 322.55 |

| 8 | 人工费 | m³ | 1 | 410.3 | 410.3 |

| 9 | 养护费 | m³ | 1 | 120 | 120 |

| 10 | 直接费合计 | m³ | 2346.88 | ||

| 11 | 运费 | m³ | 1 | 340 | |

| 总计 | 2686.88 | ||||

4.3.2 楼板分析

本项目楼板为PK叠合预制板,厚度为140mm,预制工厂制作混凝土板为40mm平板+50mm肋板,剩余厚度用于现场浇筑,混凝土板强度等级为C30。叠合板是一种预制装配式构件,在叠合板浇筑时,预制地板充当现浇混凝土的模板,只需要在叠合板连接缝隙处配置模板。对叠合板的单方成本进行分析,如表4.4所示。

表4.4 预制楼板单方成本分析表

| 序号 | 子项目 | 单位 | 单方用量 | 材料单价 | 合计(元/m³) |

| 1 | 混凝土 | m³ | 1 | 320 | 320 |

| 2 | 钢筋 | kg | 35.98 | 3.36 | 120.89 |

| 3 | 预埋件 | kg | 35.73 | 8.1 | 289.41 |

| 4 | 钢绞丝 | kg | 9.68 | 4.8 | 46.46 |

| 5 | 钢丝 | kg | 11.59 | 5.2 | 61.83 |

| 6 | 水电费 | m³ | 1 | 95 | 95 |

| 7 | 模具摊销费 | kg | 128.62 | 4.6 | 591.65 |

| 8 | 人工费 | m³ | 1 | 210.36 | 210.65 |

| 9 | 养护费 | m³ | 1 | 120 | 120 |

| 10 | 直接费合计 | m³ | 1855.75 | ||

| 11 | 运费 | m³ | 1 | 430 | |

| 总计 | 2285.75 | ||||

4.3.3 楼梯分析

本项目的另外预制构件就是楼梯,预制楼梯标准化程度更高,并且施工效率也更高,为此是我国预制构件推广最为广泛的构件类型,应用价值较高,下面将对楼梯的单项成本进行分析,如表4.5所示。

表4.5 楼梯单方成本分析表

| 序号 | 子项目 | 单位 | 单方用量 | 材料单价 | 合计(元/m³) |

| 1 | 混凝土 | m³ | 1 | 320 | 320 |

| 2 | 钢筋 | kg | 70.11 | 3.36 | 235.57 |

| 3 | 预埋件 | kg | 9.39 | 8.1 | 76.92 |

| 4 | 水电费 | m³ | 1 | 68 | 68 |

| 5 | 模具摊销费 | kg | 121.96 | 4.6 | 561.02 |

| 6 | 人工费 | m³ | 1 | 287 | 287.0 |

| 7 | 养护费 | m³ | 1 | 120 | 120 |

| 8 | 直接费合计 | m³ | 1668.48 | ||

| 11 | 运费 | m³ | 1 | 200 | |

| 总计 | 1868.48 | ||||

4.4工程造价对比

通过对本项目造价管理工作的追踪,得到了最终造价数据。将现浇混凝土结构和装配式结构进行对比,结果如下表:

表4.6 装配式结构与现浇混凝土结构造价对比

| 序号 | 名称 | 项目结构 | 装配式结构 | (装配式结构-现浇结构)/现浇结构 |

| 1 | 工程总造价(元) | 14236098.58 | 17877565.87 | 25.25% |

| 2 | 单位建筑面积造价(元/㎡) | 1290.23 | 1618.97 | 25.25% |

| 3 | 分部分项工程量清单项目费 | 10311631.45 | 14310674.23 | 38.78% |

| 3.1 | 其中:人工费 | 2231688.52 | 1408218.65 | -36.89% |

| 3.2 | 材料费 | 7222742.3 | 12050583.36 | 66.85% |

| 3.3 | 机械费 | 82469.65 | 101786.08 | 23.42% |

| 3.4 | 管理费 | 478265.2 | 287035.59 | -3.19% |

| 3.5 | 利润 | 296541.5 | 287036.2 | -3.21% |

| 4 | 措施项目费 | 2457659.3 | 1362512.32 | -44.57% |

| 5 | 规费 | 1320316.5 | 1338980.78 | 1.42% |

| 6 | 税金 | 478755.25 | 582719.3 | 21.73% |

通过表6发现,装配式结构的单方造价比现浇结构的单方造价要高328元,总造价高25.25%。其中人工费占比,装配式结构较现浇结构有了明显的下降,下降36.89%。现浇混凝土施工中需要配备大量的施工人员,而装配式结构的人员投入主要集中于预制构件的生产,该环节的人工费用已经计入到了材料费用中。

建筑材料占总成本的比例来说,现浇结构的占比为50.72%,装配式结构的占比则为70.51%,增加19.8%,材料费用增加了66.85%,可见材料费在装配式建筑中占比过高,这是由于我国预制构件的生产还未实行标准化与规模化生产,缺少新技术、新方法及新材料,这是导致装配式建筑的成本较高的主要原因。

机械费在总成本中的占比未发生明显变化,但是装配式建筑单位面积的机械费用与传统现浇混凝土结构单位面积所消耗的机械费要高出23.2%。

从措施费用在建筑总成本中的占比进行分析,传统现浇混凝土结构的占比为17.3%,装配式建筑结构的占比为7.6%,可见在措施费所占总成本的比例装配式建筑要相对较低,措施费的总额下降了44.56%。现浇混凝土结构的措施费较高是由于其在施工过程中需要搭设脚手架、支模,设置防护网等措施,若是施工组织设计方案不合理,导致措施费用发生增高。而装配式结构施工现场的只需要进行预制构件的安装,为此措施项目较少,措施费用也就相应降低。

4.5本章小结

通过上文分析,材料费用的增加是由于当前预制构件生产制作工艺较低,但是其他方面,包括人工费、措施费等还是发生下降,为此提高预制构件生产效率,更新生产工艺,降低预制构件生产费用,对于降低装配式结构成本具有明显作用,推广装配式结构还是非常可取的。

第五章 结论与展望

5.1结论

装配式建筑是实现住宅工业化生产的关键,通过数据分析,发现装配式建筑的成本较现浇混凝土结构的成本还是高的,高出部分主要集中于预制构件的材料费用。为此想要实现装配式建筑在我国的推广,加强预制构件生产制作效率,提高制作人员专业素质,研发新型的制作工艺,有效提高生产效率,这对于降低配式建筑的成本是非常关键的。同时在装配式建筑的其他环节,包括设计阶段、运输阶段及安装阶段,通过合理有效的成本控制措施,还能够在一定程度上降低装配式建筑成本。

在本文中,针对装配式建筑成本构成的四个主要环节,即设计阶段、制作阶段、运输阶段及现场安装阶段的成本控制工作进行分析,总结影响不同环节成本的因素,并且提出控制成本的对策。之后针对某装配式建筑项目为例,对该项目成本构成进行分析,找到装配式建筑与现浇混凝土建筑之间的成本差异,找到关键区别,为日后成本控制工作提供参考。

5.2展望

本文对装配式建筑的成本构成的研究主要是从设计、构件制造、运输与安装四个环节入手的,只要对这四个环节常见的成本影响因素进行了分析,由于个人经验不足,所研究的内容都是较为常见的,通过对预制装配式建筑土建部分成本的分析与研究,提供相关数据供相关机构和单位参考。但是对于施工中发生率较低,但是影响较大的问题,例如质量与进度、自然环境等各方面的影响因素未进行深入分析,对于装配式建筑的成本研究还需要在日后的学习与工作中不断完善,以求不断提高装配式建筑的经济性,推动装配式建筑的持续发展。

参考文献

[1] 王青薇,张建平.基于 BIM 的工程投资控制研究[J].工业建筑,2017,(41):1016-1019

[2] 赵宝国.赢得值法在总承包项目设计阶段成本控制中的应用[J].价值工程,2018,29:83-84

[3] 王振虎.浅议设计阶段几个重要方面的工程成本控制[J].价值工程,2017,28:98-99

[4] Hao yane,lan yong qiang.Technical analysis of optimal design for building structure considering cost constraint of project[C].4th International Conference on Frontiers of Manufacturing and Design Science, ICFMD 2013 ,Applied Mechanics and Materials,2018:2563-2568

[5] 战德臣,张益东,李向阳,聂兰顺.基于工序费用标准的成本控制方法[J].计算机集成制造系统—CIMS,2016,8(4):311-315

[6] 张正益.基于多元线性回归数学模型的产品生产成本预测与实证分析研究[J].建筑发展导向,2017(5):30-32

[7] 李卫娜,潘燕华.复杂产品制造业成本控制模型初探[J].江苏科技大学学报(自然科学版),2016,20(5):90-94

[8] 姚惠玲,孙建设.水工钢结构运输的选择[J].水利电力机械,2018,26(3),42-43

[9] 刘恒松,孙远明.大型圆弧形钢结构运输技术[J].施工技术,2017,42 增刊:211-213

[10] 李俊美.应急物资公路运输路径优化模型的建立及求解[D].沈阳:沈阳工业大学,2018

[11] Chang Chunguang,Wu Feifei.Optimization Model of Load and Transportation for Prefabricated Construction Components[C]//第四届信息技术会议论文集论文集深圳,2017

[12] 李婷. 抓好成本过程控制是实现项目盈利的关键[D]. 城市建设理论研究(电子版),2017,25

[13] 郭娟利. 严寒地区保障房建筑工业化围护部品集成性能研究[D]. 天津大学,2013

[14] 田黎. 预制装配式建筑的 AEC 无缝对接[J]. 城市住宅,2017,11

[15] 龙玉峰,邹兴兴,徐晶璐,王春才. 建筑工业化成本影响因素刍议[J].建筑技艺,2016,4

致 谢

在论文写作过程中,得到了李彦老师的亲切关怀和耐心的指导。她严肃的科学态度,严谨的治学精神,精益求精的工作作风,深深地感染和激励着我。从课题的选择到项目的最终完成,xx老师都始终给予我细心的指导和不懈的支持。多少个日日夜夜,李彦老师不仅在学业上给我以精心指导,同时还在思想、生活上给我以无微不至的关怀,除了敬佩李彦老师的专业水平外,他的治学严谨和科学研究的精神也是我永远学习的榜样,并将积极影响我今后的学习和工作。在此谨向李彦老师致以诚挚的谢意和崇高的敬意。同时,我也十分感谢给我指导答辩的各位老师!感谢你们以你们无微不至和耐心的精神指导我完成答辩,在我完成大学学业之际你们给了我巨大的帮助!

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/82638.html,