第1章绪论

1.1课题背景与国内外研究概述

1.1.1课题研究背景与目的

全面预算管理已经成为现代集团公司管理中的重要组成部分,同时是集团公司实现短期经营目标,实施战略目标管理的重要手段之一。对于集团公司来说,引入和升级全面预算管理,对集团公司及其下属子公司、分支机构实现精细化管理和不断提高核心竞争力具有及其重要的意义。随着市场经济体制改革的不断深入,特别是公司近几年技术设备水平迅速提高,生产规模不断扩大,传统的管理模式已经难以适应企业发展客观要求。企业深深地意识到,“凡事预则立,不预则废”,企业的生产经营活动也不例外。全面预算管理也是企业生存发展过程中不可或缺的管理工具,实施全面预算管理能够使企业的规划功能、控制沟通功能、协调功能以及业绩评价功能等充分发挥出来。近几年,集团公司在经济深化和市场开放的进程中面临着巨大的竞争压力,全面预算管理作为集团公司内部管理控制的重要环节具有十分深远的意义。因此,全面预算管理是实现公司治理和企业整合最基本、最有效的手段,是企业管理的重要内容。

1.1.2国内外研究进展概况

全面预算管理在X、日本及西欧的推行被视为企业实现管理控制与“评价分部经理计划分部经营,而后按计划运行的能力”的有效方法[1]。

X的Pays公司财务长Yardley在描述公司预算控制系统时指出:我们把预算作为指导我们公司总目标前进的主要工具,我们预算的作用远远超过了简单的财务报告职能。

英国某集团认为:日本企业则把预算管理看作是将计划与控制有机会结合的综合性利益管理手段,是“为了满足因近代分权管理组织的普及所引起的统合化的要求,由最高管理经营阶层把管理者的活动加以统合,使其迈向企业的目标,因而为了实行集权管理所采取的综合性利益管理的手段”。著名管理学教授戴维•奥利认为,“全面预算管理是为数不多的几个能把组织所有关键问题融合于一个体系之中的管理控制方法之一”。

在我国,财政部于2002年4月发布了《关于企业实行财务管理的指导意见》。在我国,2007年xxxx国有资产管理委员会审议通过了《中央企业财务预算管理暂行办法》,自2007年6月25日起实行。

综上所述,在市场经济背景下,中国集团公司为了在激烈的市场竞争中进一步强化企业管理工作,使企业创造出更好的经济效益,将全面预算管理模式的理论与方法在西方国家企业中的应用的成功引入了我国的企业管理模式的理论与实务,我国的部分企业开始积极探索适合我国国情的企业预算管理模式。如山东航空集团公司实施全面预算管理的过程中,集团企业对各单位的生产经营活动有了全面的了解,实现了集团对下属二三级单位的全方位管理监控,把企业中的各种经济活动统一到了企业整体发展目标上来,在集团内部形成上下一致的合力,推动着集团的高效运转。从企业对预算管理进行的探索来看,虽然一些企业应用的立足点是管理会计的角度,但企业的运用质量明显提高,都步入了良性循环轨道,创造出了较好的经济效益。同时,一些诸如以成本为导向的预算管理模式、以销售为导向的预算管理模式、以利润为导向的预算管理模式、以现金流量为导向的预算管理模式也相继出现。

1.2论文主要内容及研究方法

1.2.1论文主要内容

本文将从全面预算管理的产生和发展入手,分析国内集团公司实施全面预算管理中普遍存在的问题,并对现代集团公司全面预算管理组织体系框架进行了完整和科学的分析,包括全面预算管理组织体系、全面预算管理内容体系以及全面预算管理编制模式,然后以全面预算管理理论为指导。论文中将采用定性分析法,举出山东航空股份有限公司在具体实施全面预算管理的现状介绍和剖析,并就全面预算管理实施过程中存在的问题作深入探讨;最后针对全面预算管理存在的问题,重点研究改善企业全面预算管理水平的对策,提出了一些具有建设性的建议,以此来完善集团公司全面预算管理,使其更适合公司自身的预算管理模式,真正增强企业的核心竞争力,实现企业价值最大化。

1.2.2论文研究方法

本文采用理论研究与实践分析,定性分析与定量分析结合,主要通过对全面预算管理在集团公司中的实施现状进行研究分析,并且结合来自于各大图书资料参考文献中的理论知识,分析全面预算管理在实施过程中的问题并通过原因分析法找到解决方案,使其全面预算管理更好的服务于集团公司。所获得资料均来自于各大图书馆借阅来的书籍、互联网查阅的数据、期刊杂志。

1.2.3论文主要观点

全面预算管理对集团公司的生产经营活动实行全方位管理监控,把企业中的各种经济活动统一到了企业整体发展目标上来,在集团内部形成上下一致的合力,推动着集团的高效运转。全面预算真正起到了对集团公司战略管理的强有力支撑,及时掌握企业信息、配置企业信息、综合企业的管理资源,把资源配置到最有效的地方,并控制企业发展导向,从而把握整个集团的发展命脉。集团从系统本身来说,全面预算管理确实体现了企业以管理为先导,以管理为本质的思想,不是一个机械化的系统,而是一个人性化、动态化的系统。

第2章集团公司全面预算管理基本内容概述

2.1全面预算管理的概念和作用

2.1.1全面预算管理的概念

预算的一般解释[2]是:预算是一种整体的经营计划;预算是以财务数字表达对未来的预测;未来的预期是一特定的计划(包含长期、中期及短期);预算的主体为一组织;预算包括一切财务收入及支出;预算的表达相当有系统,以便于分析比较;预算须经相关机构审议通过;预算是执行的准则。企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润。

全面预算反映的是企业未来某一特定期间(一般不超过一年或一个经营周期的全部生产、经营活动的财务计划),它以实现企业的目标利润(企业一定期间内利润的预计额,是企业奋斗的目标,根据目标利润制定作业指标,如销售量、生产量、成本、资金筹集额等)为目的,以销售预测为起点,进而对生产、成本及现金收支等进行预测,并编制预计损益表、预计现金流量表和预计资产负债表,反映企业在未来期间的财务状况和经营成果。

2.1.2全面预算管理的作用

全面预算管理[3]是企业对未来一定期间经营思想、经营目标、经营决策的财务数量说明和经济责任约束依据。在企业的实践中,我们对于计划和预算的功能也有相当的认识,如计划和预算能够将具体措施与战略规划联系起来,将运营计划和目标联系起来;能够帮助确认和修订企业的目标值,以使业务人员能够接受;能够根据计划和预算分配资源,建立业务运营主线和财务运营基线等等,预算是企业追求稳定及成长在经营管理上所不可缺少的利器。因此,全面预算管理的作用,归纳具有如下七个方面[4]:

1.全面预算管理与战略管理。战略预算是一种相对比较“粗”的预算,它传达一种信息,该战略方案大致需要多少资源,才可以实现。

全面预算管理能够细化公司战略规划和年度经营计划,它是对公司整体经营活动一系列量化的计划安排,有利于战略规划与年度经营计划的监控执行。

2.全面预算管理与资源分配。资源分配的原则是针对企业战略目标进行的最优化配置。因此,通过预算,企业资源的优化配置数字化和固化下来,具有一定的严肃性,这是预算的“刚性”一面。

全面预算体系中有一部分数据会直接衡量下一年度企业财务、实物与人力资源的规模,可以用来作为调度与分配资源的重要依据之一。

3.全面预算管理与风险控制。全面预算是公司管理层进行事前、事中、事后监控的有效工具,通过寻找经营活动实际执行结果与预算的差距,可以迅速地发现问题并及时采取相应的解决措施。通过强化内部控制,降低了公司日常的经营风险。

4.全面预算管理与沟通协调。全面预算的编制使各个部门责任人都了解到本部门与企业总体的关系、本部门与其他部门间的关系。在努力实现自己部门的目标前提下。企业的总体目标也得以实现,上下之间的目标连接是沟通协调的结果。预算的编制过程也是将企业总体目标分解、落实到各个部门的过程,从而使各个部门明确自己的工作目标和任务,分解的过程就是上下级管理者沟通的过程。一个好的预算编制并不仅仅是企业内部信息简繁地从上到下,简单的从下到上的过程,还包括员工之间信息的传递过程。

5.全面预算管理与绩效考核。全面预算是公司实施绩效管理的基础,是进行员工绩效考核的主要依据,通过预算与绩效管理相结合,使公司对其部门和员工的考核真正做到“有章可循,有法可依”。

考核具体来讲有三层的含义:其一是对企业经营业绩的评价;其二是对部门业绩的评价;其三是对员工个人业绩的评价。期初确立的企业业绩目标、部门业绩目标、员工业绩目标,与实际执行的结果,进行对应的比较,对差异进行详细的分析,由此就可以采取相应的措施改进绩效,以减少未来期间差异的发生。

预算的编制完成的一个标志性结果,就是上下两级管理者签订责任书,确立各方的责任、绩效目标。通过员工绩效目标的达成,从而顺利地实现企业的经营目标。

6.全面预算管理与成本节约。通过全面预算可以加强对费用支出的控制,有效降低公司的营运成本,这也是预算被发明的主要动因之一。降低成本有两种情况,其一,责任单元之外的职能部门,依据年初预算进行的外部管控;其二,责任单元的员工自主成本意识的提升。比如:当看到自己部门某一项支出费用剩余的数量不多时,员工会有意识的“不该花的钱不花”。

7.全面预算管理于收入的提升。全面预算体系中包括有关业务单元的收入额度、收入来源和收入发生的时间。通过全员参与,集思广益,把企业现有资源收入最大化。甚至没有想到的收入项目和“潜在的资源”,也得以最大化利用。

2.2集团公司全面预算管理的特点与主要内容

2.2.1集团公司全面预算管理的特点

第一,集团公司对未来的精确规划。公司要做好对未来完善、全面、系统的规划。

第二,集团公司以提高企业整体经济效益为根本出发点。全面预算管理将企业管理的职能化整合为企业管理的整体化,讲究联合管理、联合行动,大大提高了管理效率,从而增进企业经济效益。

第三,集团公司要以价值形式为主的定量描述,并以市场为导向。在企业全面预算的编制、监督、控制与考核中必须始终牢牢树立以市场为导向的管理意识,注意把握市场的特点和变动,揣摩市场规律,并在实际工作中较好地运用规律为企业创造效益。

第四,集团公司要以企业全员参与为保障。只有企业全体人员重视并积极参与预算编制工作,企业制定的预算才易于被员工接受,才能减少企业管理层和一般员工之间的信息不对称造成的负面影响,为顺利实现企业全面预算管理目标提供保障。

第五,集团公司要以财务管理为核心。预算的编制、执行、控制和考评等一系列环节,以及众多信息的搜集、传递工作都离不开财务管理工作,财务管理部门是全面预算管理的中坚力量,具有不可替代的重要作用。

2.2.2集团公司全面预算管理的主要内容

集团公司全面预算管理的主要内容,归纳具有如下几个方面:

1.集团公司预算的编制。是以预算目标为依据,对预算总目标的分解、具体量化,并下达给预算执行者的过程,是预算管理的起点,是基础性、关键性环节。预算编制宜采用自上而下、自下而上、上下结合的编制方法。

2.集团公司预算内容要以营业收入、成本费用、现金流量为重点。营业收入预算是全面预算管理的中枢环节,它上承市场调查与预测,下启企业在整个预算期的经营活动计划;成本费用预算是预算支出的重点;现金流量预算则是企业在预算期内全部经营活动和谐运行的保证,否则整个预算管理将是无米之炊。

3.集团公司预算管理工作要建立单位、部门行政主要负责人责任制。开展全面预算管理,是集团公司强化经营管理,增强竞争力,提高经济效益的一项长期任务。

4.集团公司预算的执行和分析。是调动各级预算责任人的积极性、创造性,强化责任意识,并调动各项经济资源通过人的主动性努力完成预算目标;是预算的具体实施;是预算控制的核心环节。

5.集团公司预算的监督。有力的监督是有效执行的重要保证。预算控制部门应通过日常运营信息和动态管理分析对预算的执行情况进行跟踪监督,并提出有关战略管理等多方面的意见和建议。

6.集团公司预算的调控。预算的灵活性体现在预算面向未来,在执行过程中不可避免地要进行调整。调整的原则是对个别预算项目进行微调,只对预算执行过程中重大变化进行最小程度地调整,并实施监控,使其调整在不影响预算总体目标下适应当前情况。

7.集团公司预算的考评与激励。通过预算执行情况与预算目标之间的预算差异分析,掌握程度和状况,以及纠偏补漏,兑现奖惩,为下一步预算调整、加强全面预算管理的科学性奠定基础。

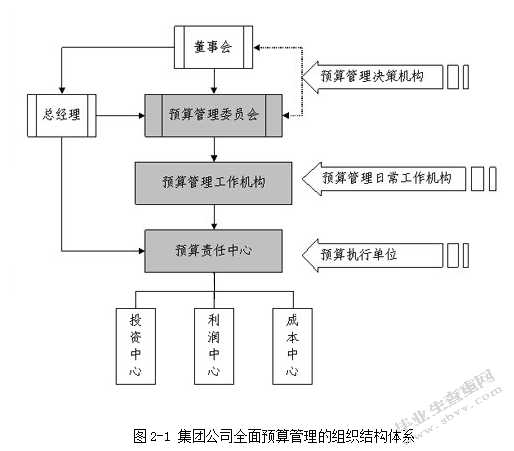

2.3全面预算管理的组织体系框架

2.3.1全面预算管理组织体系

以目标利润为导向的企业预算管理的组织体系是管理过程中起主导作用的集合体,也是模式运行的主体,它由预算管理委员会、预算专职部门以及预算责任网络构成。

预算管理委员会在组织体系中居于领导核心地位,是由企业的董事长或总经理任主任委员,吸纳企业内各相关部门的主管等人员组成。对以目标利润为导向的企业预算管理来说,预算管理委员会是最高管理机构。

预算管理委员会的主要职责是组织有关人员对目标利润进行预测,审查、研究、协调各种预算事项。预算管理委员会的主要职责包括以下几项:1.制定有关预算管理的政策、规定、制度等相关文件;2.组织企业有关部门或聘请有关专家对目标利润的确定进行预测;3.审议、确定目标利润,提出预算编制的方针和程序;4.审查各部门编制的预算草案及整体预算方案,并就必要的改善对策提出建议;5.在预算编制、执行过程中发现部门间有彼此抵触现象时,予以必要的协调;6.将经过审查的预算提交董事会,通过后下达正式预算;7.接受预算与实际比较的定期预算报告,在予以认真分析、研究的基础上提出改善的建议;8.根据需要,就预算的修正加以审议并做出相关决定。

预算专职部门主要是处理与预算相关的日常管理事务,因预算管理委员会的成员大部分是由企业内部各责任单位的主管兼任,预算草案由各相关部门分别提供,获准付诸执行的预算方案是企业的一个全面性生产经营计划,预算管理委员会在预算会议上所确定的预算案也绝不是各相关部门预算草案的简单汇总,这就需要在确定、提交通过之前对各部门提供的预算草案进行必要的初步审查、协调与综合平衡,因此必须设立一个专门机构来具体负责预算的汇总编制,并处理日常管理事务。同时,在预算执行过程中,可能还存在一些潜在的提高经济效益的改善方法或者发生责任单位为了完成预算目标有时采取一些短期行为的现象,而管理者可能不能及时得到这些信息,这就决定了预算的执行控制、差异分析、业绩考评等环节不能由责任单位或预算管理委员会来单独完成,以避免出现部门满意但对企业整体来说不是最优的结果。因此,必须实行预算责任单位与预算专职部门相互监控的方式,使它们之间具有内在的互相牵制作用。预算专职部门应直接隶属于预算管理委员会,以确保预算机制的有效运作。

预算责任网络是以企业的组织结构为基础,本着高效、经济、权责分明的原则来建立的。确定责任中心是预算管理的一项基础工作,责任中心是企业内部成本、利润、投资的发生单位,这些内部单位被要求完成特定的职责,其责任人被赋予一定的权力,以便对该责任区域进行有效的控制。

根据不同责任中心的控制范围和责任对象的特点,可将其分为三种:成本中心、利润中心和投资中心。

1.成本中心及其职责。成本中心是成本发生单位,一般没有收入,或仅有无规律的少量收入,其责任人可以对成本的发生进行控制,但不能控制收入与投资,因此成本中心只需对成本负责,无需对利润情况和投资效果承担责任。成本中心又可以分成两种:标准成本中心和费用中心。标准成本中心必须是产品稳定而明确,并且熟悉单位产品所需投入的责任中心。费用中心,适用于那些产出物不能用财务指标来衡量或者投入和产出之间没有密切关系的单位。

而在企业中,总会有些费用项目(如固定资产折旧费)难以确定责任归属,对这些费用项目不宜硬性归属到某个部门,可由企业财务部门直接控制。

2.利润中心及其职责。利润中心是既能控制成本,又能控制收入的责任单位。因此它不但要对成本和收入负责,也要对收入与成本的差额即利润负责。利润中心属于企业中的较高层次,同时具有生产和销售的职能,有独立的、经常性的收入来源,可以决定生产什么产品、生产多少、生产资源在不同产品之间如何分配,也可以决定产品销售价格、制定销售政策,它与成本中心相比具有更大的自主经营权。

利润中心有两种类型:一种是自然的利润中心,它直接向企业外部出售产品,在市场上进行购销业务。另一种是人为的利润中心,它主要在企业内部按照内部转移价格出售产品。

3.投资中心及其职责。投资中心是指不仅能控制成本和收入,而且能控制占用资产的单位或部门。也就是说,在以目标利润为导向的企业预算管理中,该责任中心不仅要对成本、收入、利润预算负责,而且还必须对其与目标投资利润率或资产利润率相关的资本预算负责。正因为如此,只有具备经营决策权和投资决策权的独立经营单位才能成为投资中心。投资中心必然是一个成本中心,又是利润中心,它不仅要从成本、收益来考核其经营成果,还要从投入的资金效果来考核工作成绩。投资中心是控制投资效率的责任中心,通常用增长的盈利对投资的比率来衡量其业绩。

2.3.2全面预算管理内容体系

全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算销售及管理用预算等。其中销售预算又是业务预算的编制起点。销售预算需要根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制。

1.销售预算。在单一产品的企业里,销售预算中反映产品的销售数量、销售价格和销售额。在多品种的企业里,销售预算中通常只需要列示全年及各季的销售总额,并根据各种主要产品的销售量和销售单价分别编制销售预算的附表。传统的全面预算体系是建立在销售预算的基础上,也就是说销售预算是全面预算的关键和起点

2.生产预算。生产预算编制的主要依据是预算期各种产品的预计销售量和期初、期末产品的库存量确定。在正常情况下,企业预计的生产量和销售量往往存在不一致现象,企业就需要储备一定数量的产成品存货。因此,在预计生产量时要考虑产成品期初存货和期末存货的水平。

3.直接材料预算。直接材料的预算是为规划直接材料的采购活动和消耗情况而编制的,其编制依据是生产预算、材料单耗等资料。优于企业预算期的生产耗用量和采购量存在不一致的情况,企业一般会保持一定数量的材料库存,以满足生产的变化需要。

4.直接人工预算。直接人工预算是用来确定预算期内人工工时的耗费水平和人工成本水平的预算。在编制过程中,主要依据生产预算中的预计生产量、标准单位直接人工工时和标准工时率等资料。

专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。财务预算是以来于业务预算和专门决策预算而编制的,是整个预算体系的主体。

2.3.3全面预算管理编制模式

一套完整的预算管理体系,至少应该包括:编制预算管理纲要、预算程序、预算内容、原则;提供预算编制指导,尤其解释费用成本项目及各项目的预算计算方法;确定预算调整的具体条件,规定实行奖惩的具体办法;制定各部门编制预算所需要的预算表格。

1.树立正确、科学的全面预算管理理念。即全面预算管理是一种使企业资源取得最佳生产率和获利率的管理模式。在预算管理的流程上,预算管理作为一种全面管理行为,必须由公司的最高管理层进行组织和指挥,由各级业务及其他专业管理部门来编制并执行预算。

2.实现企业战略与预算管理的对接,以预算实现战略思想,但也必须明确两个问题:企业战略必须是具有指导性和可操作性的;企业战略与企业预算间的连接关系必须是清晰的。

3.预算编制兼顾刚性原则与弹性原则。面向市场做预算要求编制的全面预算指标具有一定的弹性,以适应市场的变化,而在全面预算的执行和考核过程中,又必须严格控制,因此,在全面预算的编制和执行过程中必须强调全面预算的刚性原则。

4.强化全面预算管理控制和考评环节,实施重点业务预算控制和现金流量控制。企业的重点业务预算是否得当,关系到整个预算的合理性和可行性,所以预算内容必须以重点业务的预算为核心。现金流量预算则是企业在预算期内全部经营活动和谐运行的保证。在企业预算管理中,特别是对资本性支出项目的预算管理,要坚决贯彻“量入为出,量力而行”的原则。

5.加强信息反馈控制。建立多层级预算管理跟踪报告制度,按照预算内容的重要程度不同,分别报送月报、季报、年报,各预算职能部门对归口预算目标进行定期跟踪分析、控制,预算管理委员会定期组织各公司面对面检查预算执行情况,寻找预算执行工作中存在的问题,提出整改措施。

集团公司为合理配置本企业财务资源,在编制预算前,首先由集团财务部门根据公司的中长期发展规划和战略发展要求,明确各单位的发展方向,制订预算编制原则。预算编制原则一般包括[5]:

1.确定成本费用控制重点。针对公司以往成本费用控制的薄弱环节,提出预算年度的控制要求。

2.确定投资方向。符合集团公司战略发展方向的产业和核心企业,在基建投资、固定资产零星购置、融资规模上都应给予支持,也允许个别企业的管理费用在上年度基础上有所突破,但前提是营业收入要比上年度有大幅度增长;凡不符合集团公司重点发展的产业或行业,原则上不追加投资,其投资安排以当年的折旧来源为限,维持简单再生产,资金以上缴为主。

3.保证预算的严肃性。要求各单位的主要负责人对预算的严肃性负责,确保预算编制在“资料收集——审查汇总——调整抵消——结果确认”全过程中做到“全面、准确、有序、合理、合规”。

4.盈利企业要增利、亏损企业要减亏、费用单位要节约。

预算编制程序如下:企业集团董事会(或总经理办公会)根据长期规划,提出一定时期的总目标,包括投资、收入、利润、人员,资产购置等主要经营目标;企业集团本部各业务部门编出销售、生产、开发和财务等预算;下属企业根据集团公司下达的规划目标编制预算草案;综合部门协调、平衡各级预算,汇总出企业的总预算;总预算经过预算委员会讨论批准,并报告董事会(或总经理办公会)讨论通过后形成集团公司的执行预算,下达给各部门和下属企业控制执行;全面预算管理所有部门编制成本费用预算、人员预算、投资预算、部门费用预算;经营部门编制收入预算、产品预算、生产预算、项目预算;财务部门编制资产负债预算、财务指标预算、资本预算、现金流量预算。

其中,成本费用预算包括营业成本预算、制造费用预算、经营销售费用预算、财务费用预算、管理费用预算、维修费用预算和职能部门费用预算;收入预算包括主营业务收入预算,其它业务收入预算,营业外收入预算,投资收入预算,其它投资收入、投资处理盈利和亏损预算;资产负债预算包括对外投资预算,无形资产和递延资产购建预算,固定资产增减分类预算,固定资产零星购置、固定资产报废预算,基本建设预算,往来款项预算,借款和债券预算;部门费用预算一般由各职能部门根据各自在预算年度应完成的任务来确定费用基数,负责本部门费用预算编制和上报。财务部门以上年实际数为基础,综合预算年度的任务量再进行调整;财务指标预算:财务指标有简单的,如净利润、管理费用等,这些指标从会计报表中直接可以得到,它提供的实际上还是会计信息;而有些指标是复合的,如投资资本回报率、资本金回报率、自由现金流、息税前营业利润、有息负债率等,这些指标不能直接从会计报表中获取,需要经过几个财务指标的对比计算才能得出,它体现出的是财务信息。把这类指标也列入预算,考核和分析企业的投资回报情况、企业能支配的现金流量情况、经营利润完成情况、负债情况等,它比单纯的报表数字更有比较和考核意义,可以较为全面地了解和掌握企业的财务状况和获利能力;现金流量预算主要包括预算经营活动、投资活动、筹资活动产生的现金流入和现金支出;在现金流入和支出保持平衡的前提下,要求经营活动产生的现金净流量保持正数。通过现金流量预算,掌握现金流动信息,平衡资金余缺,提高资金利用效率,保证企业各项业务的正常开展,降低债务及资产负债率。

2.4全面预算管理的主要内容

2.4.1业务预算

业务预算是指为供、产、销及管理活动所编制的,与企业日常业务直接相关的预算,主要包括销售预算、生产预算等。这些预算以实物量指标和价值量指标分别反映企业收入与费用的构成情况。

业务预算以公司经营预算目标为基础,分析用户需求、资费标准、市场份额和市场竞争情况,对预算年度各业务的用户发展数量等进行预测,并以此为起点编制业务收入预算。同时根据业务发展需要,预测业务促销、委代办等支出,编制业务发展费用预算,最后形成业务预算。

2.4.2决策预算

生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。计划期间除必须有足够的产品以供销售之外,还必须考虑到计划期期初和期末存货的预计水平,以避免存货太多形成积压,或存货太少影响下期销售。

为了了解现有生产能力是否能够完成预计的生产量,生产设备管理部门有必要再审核生产预算,若无法完成,预算委员会可以修订销售预算或考虑增加生产能力;若生产能力超过需要量,则可以考虑把生产能力用于其他方面。

生产预算涵盖生产过程。企业由销售预算中得出生产总额和总产量,以满足预算期内预计的销售需要和为下一期准备的存货需要。完成生产总量的需要后,企业就可以制订附属生产预算:原材料预算、劳动力预算和生产间接费用预算。另外,生产预算的编制,除了考虑计划销售量外,还要考虑现有存货和年末存货,根据生产预算来确定直接材料、直接人工和制造费用预算。产品成本预算和现金预算是有关预算的汇总。

2.4.3财务预算

财务预算是一系列专门反映企业未来一定期限内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。

财务预算是反映某一方面财务活动的预算,如反映现金收支活动的现金预算;反映销售收入的销售预算;反映成本、费用支出的生产费用预算(又包括直接材料预算、直接人工预算、制造费用预算)、期间费用预算;反映资本支出活动的资本预算等。综合预算是反映财务活动总体情况的预算,如反映财务状况的预计资产负债表、预计财务状况变动表,反映财务成果的预计损益表。上述各种预算间存在下列关系[6]:销售预算是各种预算的编制起点,它构成生产费用预算、期间费用预算、现金预算和资本预算的编制基础;现金预算是销售预算、生产费用预算、期间费用预算和资本预算中有关现金收支的汇总;预算损益表要根据销售预算、生产费用预算、期间费用预算、现金预算编制,预计资产负债表要根据期初资产负债表和销售、生产费用、资本等预算编制,预计财务状况表则主要根据预计资产负债表和预计损益表编制。

第3章集团公司全面预算管理的应用分析

3.1全面预算管理的全面计划与控制

3.1.1预算计划

预算计划是在预算决策的基础上,根据预算目标,对企业的生产经营活动和所需的各项资源,从时间和空间上进行具体的统筹安排所形成的计划体系。

预算计划分为:研发计划、采购计划、生产计划、人力资源计划和财务计划等。年度预算计划、年度预算分析和预测、年度预算策略及目标和年度预算计划构成预算目标体系和指标,达成全面预算管理的全面计划。

集团公司针对自身特点应将全面预算管理的预算计划进行分析,制定出相应目标体系及指标,合理分配企业各部门各项可控资源,最终形成全面预算管理预算计划体系,应用到实际生产活动、经营活动中。

3.1.2预算控制

预算的价值在于它对改进协调和控制的贡献。当为组织的各个职能部门都制定了预算时,就为协调组织的活动提供了基础。同时,由于对预期结果的偏离将更容易被查明和评定,预算也为控制工作中的纠正措施的制定和实施奠定了基础。所以,预算可以导致出更好的计划和协调,并为控制提供基础,这正是编制预算的基本目的。如果要使一项预算对任何一级的主管人员真正具有指导和约束作用,预算就必须反映该组织的机构状况。只有充分按照各部门业务工作的需要来制定、协调并完善计划,才有可能编制一个足以作为控制手段的分部门的预算。

把各种计划缩略为一些确切的数字,以便使主管人员清楚地看到哪些资金由谁来使用,将在哪些单位使用,并涉及哪些费用开支计划、收入计划和实物表示的投入量和产出量计划。主管人员明确了这些情况,就有可能放心地授权给下属,以便使之在预算的限度内去实施计划。

集团公司的预算控制与执行是在调动各级预算责任单位的积极性、创造性的基础上,强化责任意识并运用各项经济资源完成预算目标的过程,是全面预算管理的核心环节。

3.2案例分析——山东航空股份有限公司

3.2.1山东航空股份有限公司简介

被誉为“齐鲁之翼”的山东航空集团是2000年成立的国有大型一类航空运输企业集团。公司已拥有资产45亿元,经过10年的发展,山航集团以山东航空集团有限公司为母公司,拥有山航股份、山东太古(飞机维修)、航空培训、广告公司等子公司和山航大厦、济南丹顶鹤大酒店(三星级)、烟台飞行员度假村等分支机构,形成以运输业为龙头,上下游产业相配套发展的经营格局,逐渐发展成为一个具有多种产业结构布局的综合性企业集团。

3.2.2山东航空股份有限公司实施全面预算管理的背景及模式

山航集团全面预算的编制主体十分复杂,成员单位既涉及控股、非控股的子公司,又涉及非法人的独立核算单位;既涉及B股上市公司,又涉及内资企业;既涉及航空运输主业,又延伸到与航空业有关的飞行员、乘务员、地面维修业务培训等多种行业。原来集团公司各成员单位执行分行业的会计制度,2004年起统一实行《企业会计制度》。山航以现代企业制度为基础,实行董事会领导下的总裁负责制。2005年初,山航在综合平衡了各软件的特点和其他集团取得的经验之后,结合自身情况,决定首先从全面预算管理入手,这也是整个山航推出战略管理的重要组成部分以及实现全面信息化的第一步。

全面预算信息系统的模式是以集团的分级管理构架为基础,企业预算报表信息由集团公司成员单位根据集团确定的年度经营目标,将预算目标层层分解落实到企业内部各预算编制单位,并将本单位预算报表汇总上报到集团公司,集团公司借以对预算执行情况进行分析和监控,并实现对预算执行情况的考核和评价。

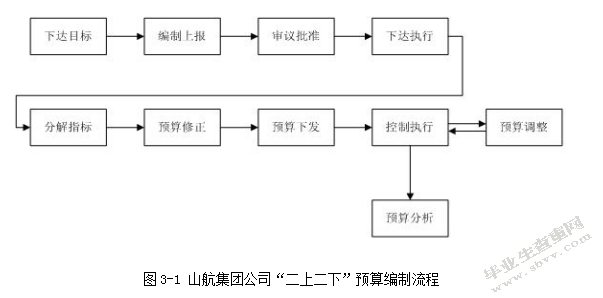

3.2.3山东航空股份有限公司预算审批流程

山航集团公司按照“二下二上”的预算编制流程[7],首先下达预算目标,各企业单位根据“一下”目标并结合自身情况编制企业“一上”预算,在预算编制过程中进行平衡检查及控制检查,检查通过后上报汇总,集团对各单位上报的预算报表进行审查,对不符合要求的预算报表,填写审批意见发回原单位进行修改,预算报表审核审批通过后,结合企业预算情况及集团经营目标制定企业的预算指标,形成“二下”指标,下达企业,企业根据“二下”指标编制“二上”预算,“二上”预算要受“二下”指标控制,并进行平衡检查,检查通过后的预算数据上报上级公司,上级公司进行审批处理,对审批通过的预算进行汇总合并形成集团公司预算,集团公司将以此为依据,在预算期内,监督、控制预算的执行情况。

对执行过程通过对比分析、环比分析、定基分析等多种分析方法,可以对指标、预算项目、预算表进行分析,通过对预算执行情况差异分析,可以从单位(部门)、预算期间、预算项目、预算版本四维进行穿透分析,查找差异原因,为决策提供支持。

3.2.4山东航空股份有限公司应用评价

企业预算编制的过程就是一个企业经营行为的过程。以往,下属企业在上报预算的时候,一般会适当少报一些,以减轻自己未来的增长压力。这种“顺利完成任务的想法与集团公司的初衷差距较大;也有一些企业由于掌握信息不对称,造成指标制定缺乏合理依据,预算指标与实际情况相脱节。

预算系统体现了企业下一步要做的事情和企业真正的管理思想和经营行为。针对这种情况,山航集团在预算系统中加入了自动化的预警、自动化报警等相当多的控制点,以他们能够更好地把握集团公司整个预算年度的经营命脉和发展趋势。

从编制预算开始,山航集团管理的核心思想就得到了充分体现。集团整个预算体系的近200张表,数据从企业人工和各种物料消耗定额开始填写后,自动反映到后面的成本表,越到后面的环节系统需填写的数据就越少,最后所有数据都汇总到现金收支上来。最终形成的三张会计报表中有60%~70%的数据都是从前面的环节中自动获取的,所以要人为“做假”就很难,这些都加强了集团的控制能力。

通过全面预算管理系统,山航集团对各单位的生产经营活动有了全面的了解,实现了集团对下属二三级单位的全方位管理监控,把企业中的各种经济活动统一到了企业整体发展目标上来,在集团内部形成上下一致的合力,推动着集团的高效运转。全面预算真正起到了对山航集团战略管理的强有力支撑,及时掌握企业信息、配置企业信息、综合企业的管理资源,把资源配置到最有效的地方;控制企业发展导向,从而把握整个集团的发展命脉。

山航集团以前的管理主要是行政管理,是人事管理和财务监督。由于XX每年对集团都有资金支持,集团的下属企业来汇报工作主要也是考虑资金怎么分配,但自己的生产经营数据不会真实上报。而现在通过系统的实施,集团从营运、销售、资金等各方面都能摸清楚,对企业的经营活动有了很好的了解。从系统本身来说,它确实体现了企业以管理为先导,以管理为本质的思想,不是一个机械化的系统,而是一个人性化、动态化的系统。

3.3全面预算管理应用过程中存在的问题

3.3.1对全面预算管理职能认识不到位

目前,很多企业对预算的管理职能认识不足,单纯为了编制预算而编制预算,没有将预算与企业管理很好地结合起来,使预算独立于企业管理之外,成为一个封闭的系统,没有充分发挥预算的管理职能。它们往往把预算的重点放在具体的数字计划上,使得预算编成以后,只是一些单纯的数字和表格,起不到管理的作用,使预算的编制流于形式。导致这种局面的原因,主要是对预算概念理解不深,仅仅把预算作为一种工具,没有把它作为一种管理方法来运用。这也体现了企业对“全面预算管理”的认识还是有限的,缺乏更深层次的理解。

3.3.2全面预算缺乏战略导向性

目前,我国许多企业并没有认识到企业战略的重要性,因而在没有战略指导的前提下制定的预算目标也就缺乏战略导向性[8]。企业预算从根本上说源于企业战略,受企业战略方向的引导,没有明确的企业战略就无法确定企业长期预算的目标,也直接影响到企业预算应有作用的发挥。缺乏战略引导性的预算是没有灵魂的预算,难以提升企业的核心竞争力和企业价值。在此前提下编制的全面预算,往往致使管理者只注重短期经济效益,而忽视了长期经营目标。各期编制的预算指标衔接性差,会使短期的预算指标与企业长期的发展战略和规划相互冲突,难以取得预期的效果,以至于背离了实施全面预算管理的初衷。

3.3.3全面预算管理缺乏组织体系保障

全面预算管理组织是全面预算管理机制运行的基础环境,它以企业自身的组织结构为基础,而预算管理目标的实现必须建立在完善的预算组织的基础上。组织完善是实施企业全面预算管理的必要前提,没有一个高效、快捷的权威的组织机制,就不会真正有效地实施全面预算管理。就我国目前实际情况来看,企业在全面预算管理过程中,普遍存在缺乏全面预算管理组织体系保障的问题。一方面表现在我国尚有部分企业未设置专门的全面预算管理机构,预算决策多是由总经理或是财务部门做出。另一方面,很多人都认为预算是财务行为,应由财务部门负责预算的制定和控制。许多企业的生产、销售等基层业务部门并不参加预算的编制过程,这就进一步削弱了预算的科学性和权威性,造成企业预算的软约束,使预算缺乏可操作性,而且即便预算不脱离实际,由于没有基层业务人员的参与,在预算执行过程中也会遇到很大的阻力。

3.3.4全面预算松弛及有效性差

所谓预算松弛,是指下级通过故意低估收入或高估成本进行预算虚报,使收入或成本预算与真实的收入或成本之间出现不合理的差异。预算松弛现象在企业中普遍存在,也是预算管理中难以解决的问题之一。一般来说,产生预算松弛主要有如下几种诱因[9]:其一,管理者企图通过压低产出预算指标的手段,来相应地增大其实际业绩指标,使其业绩在高层领导眼里看起来更好些,从而可以谋取较高的奖励性报酬,并争取升迁机会;其二,管理者通过虚报预算,可以防范因经营中的某些不确定性因素而导致的无法完成预算的风险;其三,管理者企图通过虚报预算成本计划来占取更多的企业资源,从而降低本部门完成全面预算指标的难度。预算松弛有利于下级实现预算目标,但会损害集团整体的利益,主要表现为:其一,预算松弛使企业的资源过多地流向虚报预算的部门,造成资源的不合理分配;其二,预算松弛使各部门之间传递的信息失真,可能会导致决策部门决策失误;其三,预算松弛使全面预算的控制标准过宽,不利于全面预算差异分析,掩盖了企业经营中存在的问题;其四,预算松弛使业绩虚增,缺乏客观、公正性,致使企业实施的基于完成全面预算目标的激励方案的效果适得其反。

3.3.5预算控制和考评机制不健全

目前,我国企业在全面预算管理中普遍存在重编制、轻执行的现象,在预算编制过程中大都有企业集团职能部门和各级下属机构参与,而在对预算执行进行跟踪调查和预算控制时,其涉及面就明显缩小,这说明企业对预算的执行并未给予足够的重视。由于很多企业集团尚未建立完善的预算管理网络和科学的管理程序,缺乏严格的监督制度,使得预算执行的随意性很大,这就造成编制的预算与执行的结果偏差也很大。在分析预算执行情况时,对预算差异往往也不能进行深入分析,难以确定预算差异产生的原因。而且,预算调整权力也没有相应的制衡机制,预算形同虚设。同时,由于缺乏相应的预算考评制度,预算不能成为企业的硬约束,预算往往失去其应有的权威性和严肃性。

第4章完善集团公司全面预算管理的对策

4.1树立以战略目标为导向的预算管理理念

全面预算管理是一种使企业资源取得最佳生产率和获利率的管理模式。这种模式的基础是公司治理结构,起点是企业的发展战略,核心是企业经营管理的全过程,是一种以人为本的集成式管理。它的核心职能就在于利用价值量指标与非价值量指标对企业的业务流、资金流、信息流和人力资源流进行全面整合,实现企业运行和管理的高度信息共享化,进而实现“四流”的高效合一。作为一种全面管理行为,没有战略引导为基础的预算是没有目标的预算,也就难以提升企业的核心竞争力和价值;而没有预算支撑的战略是不具有操作性的、空洞的战略。集团公司必须建立战略研究机制,制定明确的长期战略目标和短期战略目标。全面预算要以战略目标为导向,由集团公司的最高管理层进行组织和指挥,由各级业务及其他专业管理部门来编制与执行。全面预算管理的过程必须取得从集团公司高层到员工的支持和参与,注重各部门的沟通与协调,促进合作与交流,保证预算管理与企业战略目标的一致性及各部门、各环节和人员行为观念的基本统一。

4.2实施有效的全面预算控制机制

预算管理的本质要求是一切经济活动都围绕企业目标的实现而开展,在预算执行过程中落实经营策略,强化管理、控制和约束。因此,要建立一套以预算为主导的集团整体控制框架[10]。

第一,完善集团公司治理结构,加强企业文化建设。全面预算管理是在企业治理结构下界定出资者与经理层权、责、利关系的游戏规则之一,一个健全的企业预算制度实际上是完善的法人治理结构的体现。良好、有效的预算管理必须以产权清晰、权责明确、政企分开、管理科学的现代企业制度为条件,以规范的法人治理结构为前提。因此,集团公司要不断营造、优化有利于预算管理与控制的环境。否则,预算管理可能成为一纸空谈。

第二,贯彻预算的“刚性原则”。预算是约束企业各项生产经营活动的法则,一经确定,在企业内部即具有“法律效力”,必须严格执行。在预算的执行过程中,不仅要考虑环境变化以及相关事项、业务流程的结构性变化对预算执行的影响,而且要按照严格的程序进行预算调整,对例外事项进行管理,杜绝违规操作,保证预算的准确性和预算控制的有效性。

第三,确定预算控制的重点内容。预算控制以成本控制为基础,以现金流量控制为核心,通过实施重点业务控制和现金流量控制,确保资金运用权力的高度集中,形成资金合力,降低财务风险。

第四,建立信息反馈系统。预算执行信息的及时反馈,有利于及时反映预算执行的差异,企业需要在预算实际执行中不断收集、分析信息,根据反馈信息作出相应的决策,从而保证对企业经营活动进行实时的调节和控制,保证预算目标的完成。

第五,建立预算管理的预警机制。全面预算管理的目的之一是建立有效的预算预警系统,通过该系统作用的发生,树立风险意识,将非正常业务活动和风险控制在萌芽状态,减少企业不必要的损失。

4.3发挥内部审计作用

全面预算管理是企业通过预算管理达到控制目标的一种管理方式。随着各大中型企业相继推行全面预算管理,内部审计随之成为了企业内部控制的一个重要组成部分,二者之间存在着必然的关系。全面预算管理是要建立一套管理体系,而内部管理审计正是要保证这套管理体系的完善和发展,。企业应处理好二者的关系,及时开展全面预算管理审计,充分发挥内部审计的作用,彼此在企业营利这一最终目标中实现了统一,这将有利于企业在创造利润的过程中发挥更大的效用。

全面预算管理审计的内部审计工作要服从服务于企业各部门的中心工作,在增加监督机制上下功夫,在提高内在管理素质上下功夫,在维护良好的经济秩序上下功夫,在促进廉洁自律上下功夫。从内部管理做起,突出重点,加大审计力度,提高审计质量和效率,向企业高层管理者提交有份量的审计报告、意见和建议。因此要做好以下几方面的全面预算管理审计工作[11]:

其一,企业效益审计。一是抓好公司治理环境的审核评价;二是抓好公司管理审核,准确评价公司发展的战略计划、经营决策、财务管理、舞弊控制等,为良好的公司治理提供坚实的设计流程、开发和应用;三是抓好公司的投资审核,为领导提供高质量的投资信息;四是抓好经营决策审核,在决策前对经济指标的计算及其结果进行验证,在决策中对不同方案进行比较、筛选、评价,为确定最优方案提供依据,并在决策方案的实施中对执行情况和结果进行检查、分析,作为改进方案的依据。

其二,经济责任审计。重点放在所属企业高层管理者的任职和离任上,审计部分应当较为全面。要充分运用经济责任审计的成果,使经济责任审计成果成为科学客观的评价企业人员经济责任的依据,切实纠正在经济责任审计中发现的问题。

其三,固定资产投资项目审计。将基建项目审计列入内审工作重点,加大监控力度,积极参与可行性论证,做好开工前审计,实施过程审计,严格决算审计,促进完善投资体制,确保投资安全,提高投资效果。项目在实施过程中,内审机构对涉及的工程造价、设计变更、设备材料采购、工程结算以及与项目有关的财务收支的真实性、合法性和效益性进行严格的审计监督。

其四,内控制度审计。内控制度审计是把审计扩展到单位整个管理领域,监督内部控制制度的执行及发挥作用情况。内容主要包括责任控制制度的审计、业务处理程序控制制度的审计、会计控制制度的审计、设备物资管理控制制度的审计、内部审计制度的审计等。

其五,财务收支审计。重点审计是否正确执行财务预算、计划;是否按国家法律、法规、政策、标准执行;是否符合财务、资金运行规律;是否按规定对专项资金单独核算,专款专用;是否执行预算外资金管理办法,有无将预算内划转到预算外;有无弄虚作假做假账、假报表等。

4.4融合预算考评制度与绩效评价

现代化的管理方法要求重视全过程管理,重视企业内部协同管理。全面预算管理是一套行之有效的综合性企业管理方法,它将事前预测、事中控制和事后分析相结合,将企业的整体目标在部门之间有规划地进行分解,实现对企业业务全过程的管理,实现对企业各部门的协调管理,以提高企业的经济效益,实现企业的经济目标。预算考评制度是预算管理中重要的环节。现代企业组织管理一般包括三层控制:一是股东对经营者的控制,二是经营者对管理者的控制,三是管理者对员工的控制。预算考评在每一层次都对全面预算管理发挥着业绩评价以及约束和激励的重要作用。

预算考评是对企业内部各级预算责任中心预算执行结果的考核和评价。它具有两层含义:一是对整体预算管理系统进行考核评价,即对公司经营业绩进行评价;二是对预算执行者的考核与评价。全面预算管理涉及的指标方方面面,预算考评首要目的就是使预算目标凸显,将全面确保预算目标的实现。

第一,预算目标确定并细化分解后,就成为企业一切工作的核心,具有较强的约束力。

第二,预算考评是预算执行者业绩评价的重要依据。

第三,预算考评增强了预算执行者的成就感和组织归属感(组织归属感是指职工对自身工作组织的基本态度和对组织的整体的深层反应)。

预算考评原则[12]:之一目标原则。以预算目标为基准,按预算完成情况评价预算执行者的业绩;之二激励原则。预算目标是对预算执行者业绩评价的主要依据,考评必须与激励制度相配合;之三时效原则。预算考评是动态考评,每期预算执行完毕应立即进行;之四例外原则。对一些阻碍预算执行的重大因素,如产业环境的变化、市场的变化、重大意外灾害等,考评时应作为特殊情况处理;之五分级考评原则。预算考评要根据组织架构层次或预算目标的分解层次进行。

预算考评制度是指考评者对照工作目标或绩效标准,采用一定的考评方法,评定员工的工作任务完成情况、员工的工作职责履行程度和员工发展情况,并将上述评定结果反馈给员工的一种制度。绩效考评制度的目的一般包括两点:考评的最终目的是改善员工的工作表现,以达到企业的经营目标,并提高员工的满意程度和未来的成就感;考评的结束主要用于工作反馈、报仇管理、职务调整和工作改进。

通过科学合理的预算绩效考评制度,要研究确定绩效考评主体、层次、方法、工作程序、评价指标设置及标准选择以及考评结果应用等一系列的规范。

首先,应建立一套科学合理的考核指标体系;然后,要明确考评主体;其次,认真确定考核程序和考核方法;最后,核算结果必须予以兑现,做到有奖有罚。

结论

本文通过对我国集团公司全面预算体系实施的现状的分析,并结合实际案例,解析全面预算管理在集团公司实施应用过程中存在的问题,从而针对我国集团公司在全面预算管理实施中存在的问题提出完善集团公司全面预算管理的对策,从树立以战略目标导向的预算管理理论、实施有效的全面预算控制机制、发挥内部审计作用、融合预算考评制度与绩效评价等几个方面进行思考探讨。

随着集团公司管理的水平及信息化手段的快速发展,全面预算管理已成为企业管理的核心内容,是被现代集团公司实践证明行之有效的管理模式,国外公司在其发展壮大过程中均实施全面预算管理,而国内公司在预算管理方面尚不如国外企业成熟,处于发展阶段,还存在许多问题。因此,这就要求我国集团公司完善企业全面预算管理对策,正确认识与了解全面预算管理,并结合我国的实际情况和国外已有的经验进行取舍,真正制定出适合集团公司的全面预算管理实施策略,以此提高我国集团公司的经济利益和市场竞争力,达到能够对现实有一定的积极意义。

参考文献

[1]龚巧莉.全面预算管理案例与实务指引[M].机械工业出版社,2009:3-12

[2]黄之骏.全面预算管理若干理论问题研究[M].江西财经大学出版社,2000:32-45

[3]赵月.预算管理轨迹与趋势[M].东北财经大学出版社,1996:12-18

[4][美]卡普兰•诺顿.《全面预算管理的发展》.会计视野,2001(6)

[5]刘国华.浅谈我国企业实行全面预算管理的问题[J].上海会计,1998(3)

[6]张长胜.企业全面预算管理[M].北京大学出版社,2007

[7]赵静.企业财务预算管理的探究[J].交通会计,2008(12)

[8]李雅珍.加强企业财务管理的探讨[J].科技信息,2009(9)

[9]周先选.财务预算管理存在的问题与控制方法[J].经济与管理,2009(2)

[10]赵晓娟.企业全面预算管理的问题与建议[J].企业视角,2009

[11]李晓鹏.如何加强集团企业全面预算管理[M].东北财经大学出版社,2010

[12]小林健吾著.企业预算管理[M].台华工商出版公司,1998

附录

The development of the overall budget management

In the 1980s,as information technology development,the whole social economy started to varying degrees from the industrial age to information age change the economy,it also makes the budget management can be more timely,accurately,high quality of information and decision-making.But the traditional mode of the budget lacks flexibility,strength,the functions of time between conflicting a defect is,the corporations internal management control system of the core also begun to vacillate,overall quality management and balanced scorecard for new operations management,and more strategic management tools,methods are prevalent.

In this context,the overall budget and overall budget management pattern emerged,with a budget management in the development of the two completely opposite attitude:improving and abandoning.Manage national marketing expenses,to use and control in accordance with the overall budget.The key factors are concluded.Finally,this thesis gives a comprehensive conclusion of implementing overall.Up with the proposed budget of the proposed that"exceed budget(budgeting)beyond that and stand for improving budget is a"to improve the budgetary(better budgeting)"all the homework that the budget and continuously improve budget and strategic budgeting for a new mode of the budget,it is in the budget"to improve the budget management and process innovation.Homework budget responsibilities and obligations of employees and management work to achieve the objective and can work out in competitive pressure under the influence of the employee work for the production of concern.continuing improvements in the budget management accounting has two relatively new challenges in the budget,the target of cost and continued improvement in the budget.The two methods of the origin and popular in Japan and throughout the world have found wide application.the continued improvement in the budget is clearly reflected in the final budget improve and implement all the improvement program budget.Continued improvement in the budgeting process,the budget is expected future performance.Tradition is not like to extend the present budget that the activities of the strategic budgeting)as the strategic budget of the new mode of application of the year.the company 37.6%of costs.

In the next few years,the budget strategy in both theory and was the application and development.The budget for the budget and process innovation,effectively save the costs and eliminating waste is the most important enterprises financial resources more attention and support of corporate strategy and tactics.

Hop&Fraser think a traditional budget has become more effective participation of the obstacles to the existing budget and development of a new model is very necessary budgets,on this understanding,and in the management of the magazine publish the preliminary promise beyond the budget of the basic theoretical framework.Beyond the budget from the strict sense is not a budget model innovation,it just for the traditional budgeting and patterns of a challenge,for only the budget,the content and scope of the limitations on the cash flow forecast and plans and traditional budgetary control and motivation of the other performance management system to implement.

From homework budget and continuously improve budget and strategic budget of the three modes,the budget,the management theory and methods become a model innovation by the major driving force.the management theory and methods to resolve the budget,the traditional in the new business environment and insufficient the plight of the innovation and the budget model innovation is the policy of the situation.Mentioned in this article has been widely accepted and many kinds of the application of the model,we have integrated enterprise management theory value the value of the budget,depending on the principle of balanced scorecard for balanced scorecard based on the budget of the budget.at the same time,the information age to the budget of the theory and methods of a comprehensive challenge,so at this stage of the budget model innovation,information technology budget had been in a number of applications and related to.Overall budget management of enterprises overall,by scientific prediction,decision-making,monetary value and multiple forms of business in future fixed period of all the production and operation and financial results for the integrated management system.An overall budget system should implemented in order to effectively control the cash flows and financial risks.The overall budget management system was carried through reflecting the earnestness and authoritativeness of budget implementation.

It is the comprehensive management of enterprises are important tools,the internal management and control a major method.this method on a century since the 1990s in the general electric,and general motors produce,soon became large businesses the sops.from the original plan,coordination,development in the control,evaluation,incentives also has to wait in a comprehensive implementation of the strategy of enterprise management mechanism.

Overall budget itself is not the ultimate aim,more as a corporate strategy and business performance between the tool.the budget implementation strategy,the overall budget becomes a strategy of enterprise experience in all departments and the.At the same time,the overall budget system more effective allocation of resources reasonable basis for monitoring and measuring and enterprises and departments of the business performance and to ensure that final realization of the company's strategic objectives,the overall budget management of"hot"and the budget management concept"turmoil"is the coexistence of the overall budget is not conducive to the management of practice.The overall budget management is equivalent to"financial budget is limited,especially financial budget of""it's easy to the"total budget for""the position of financial aspects of the budget"even positioned as"financial departments of the budget".

Overall budget management are involved in several areas,The whole process and total integration of gender management system,a comprehensive control and restraint,it is not only the finance department.understand and hold a comprehensive budget management should be based on corporate management mechanisms,it is not merely a kind of management and control strategy,more a kind of management.EU leaders have agreed that the overall budget should focus more on competitiveness.

Comprehensive budget management is to protect the enterprise funds and flexible working,reasonable control of the daily economic activities of enterprises within the expected range of the main methods to ensure the strategic plan is an important means of implementation and completion.In recent years,the theories and successful experiences about overall budget begin to attract more and more attentions of.Following the ERP,CRM,SCM,BI,collaboration and other business management software application,after wave,a new management software is on the rise,it is causing enterprises,especially medium-sized enterprises sought after and concerns of the overall budget management software.To some extent,the prevalence of overall budget management software is the enterprise to pursue the inevitable result of meticulous management.Because the face of fierce market competition,the traditional labor budget can not meet the needs of existing enterprises,enterprises or projects in the project when bidding for a comprehensive budget for the system to perform analysis.Currently,most of the management software are integrated into a comprehensive budget management,however,results from the use of point of view is not satisfactory.The author believes that a third party,non-financial as the core system of budget management software and services to better meet the needs of users.

Comprehensive budget management is associated with the survival of investment business activities,business activities and financial activities,expected future situation(prediction and planning)and the control of management behavior and control arrangements.Over the years,for various reasons,a comprehensive budget management software,and the resulting advanced business management methods can not receive timely promotion and popularization of some companies and individuals of the current misunderstanding of their,that the overall budget management simple financial sector management,and other business not related to,this understanding is one-sided.

Not only depend on overall budget management software,technical support,is more important is to rely on management thinking and methods of support,its core is the management software only supporting management tools.Comprehensive budget management software more a management and financial software reflects more of a software application tools.Total Budget management processes and corporate accounting system provides financial management is not the same as it is in line with modern corporate business development management processes,rather than meet the corporate financial sector management practices.Because financial management is very professional and very formatted,to finance on the business to manage this is unrealistic.Project budget of project,application,etc.to be provided by the business sector,financial sector only as a support and assistance,it is feasible.

For now,most companies budget for the management of the domestic financial sector by"single-handedly",as departments or asymmetric information gap created business unit personnel to the project budget management do not understand and budgeting,and other business applications are not clearly,the financial sector,this comprehensive budget management in full compliance with the national accounting system to be implemented,in fact,business is management accounting systems do not understand,so the final overall budget to make unscientific,but also difficult to enforce.Overall budget should be the corporate business sector and the financial sector to participate in the formulation and advice to businesses mainly supplemented by the views of the financial sector,so that can really do a good job overall budget management.Comprehensive Budget Management is becoming popular.

Currently on the market overall budget management software from the applications level,divided up,roughly divided into four categories:one is a"financial center"of the overall budget management software,such as UF and,this type of software features focused on financial management;a class is a"process centric"comprehensive budget management software,such as the thick shield,its such a long time,these software features focused on enterprise business process data management;a class is"collaboration center"of the overall budget management software such as wave and so on,such software features focused on departmental business collaboration management;a class based on"data analysis center"of the overall budget management software such as Hyperion and other such software,data analysis and management function focused on.Overall budget management of the financial management of different.

In fact,these types of comprehensive budget management software,in varying degrees to meet customer needs,such as the Hyperion oil do to the budget management is mainly focused on data analysis,because the oil companies too,inter-departmental and more only focus on data analysis and management,that is its strength;while UF and enterprise's comprehensive budget management focus in the financial budget management level,but for modern enterprises,the financial budget management alone can not meet business development needs,and can not adapt to enterprise development.Because the overall budget management is the core of management,and financial software management is in compliance with national accounting system for financial management,such as budget management is restricted.

However,the Comprehensive Budget Management not the same,every company in the business,management,quite different in many ways,its own characteristics.These are two different concepts,a comprehensive budget management software focused on the management to focus more on business management,it should reflect the implementation of corporate strategy and business process management features such as.In fact,the overall budget management software reflected in management thinking must reflect the business owners and management decision-makers the idea of representing the interests of corporate management,to some extent,this is the need to adapt to modern business management,so management ideas and methods are correct.Only in this way,a comprehensive budget management software in the enterprise,under different management models applied up to promote the most effective and most successful.

Currently,domestic enterprises in the overall budget management,not as foreign companies mature,many companies can not locate their own strategies,most companies still developing.Therefore,domestic enterprises must first make budget management.Budgeting premise is to make sales forecasts,sales forecasts are not science can not determine and analyze the production budget.However,apart from a few of the several domestic monopoly Few outside the business can be done several sales forecasts.

Visible,budgeting for the overall budget management of the enterprises are well how important it is.Currently,the market only a few manufacturers offer a comprehensive budget management software can help enterprises easily budgeting,budget control,budget analysis,to help companies determine the reasonableness of the budget preparation,budget analysis is scientific,so that enterprises understand the full,overall budget is regarded as an important component of management accounting and an important method of modern corporation management.

全面预算管理的发展

20世纪80年代以后,随着信息技术的迅速发展,整个社会经济开始不同程度地从工业经济时代向信息经济时代转变,这也使得预算管理者可以获得更加及时、准确、高质量的预测、决策信息资料。但传统的预算模式缺乏适应性、费时耗力、各职能之间相互矛盾等诸多缺陷日渐显现,其在企业内部管理控制系统中的核心地位也开始动摇,全面质量管理、平衡计分卡、作业管理法等新的更具战略性的管理工具、方法逐渐盛行。在这种背景下,全面预算理论和全面预算管理模式的发展出现了分化,在对待预算管理的发展上出现了两种截然相反的态度:改进(Improving)和放弃(Abandoning)。倡导放弃预算的革命派提出了超越预算((Beyond Budgeting)的主张,而主张改进预算的改良派则提出了改进预算((Better Budgeting)的种种主张,其中作业预算、持续改进预算、战略预算等新的预算模式的产生,正是在“改进预算”主张下对预算管理模式和方法的创新。作业预算(Activity Based Budgeting-ABB)是由Cooper&Kaplan提出了新的会计成本计量方法ABC和新的预算方法。

作业预算编制以“作业消耗资源、产品消耗作业”为指导思想,通过预测计划期生产、销售数量,从而预测相应的作业,力求达到资源的最优配置。作业预算使得员工有责任和义务来进行自我管理作业活动以达到执行作业的目标并能够反映出在竞争压力的影响下,员工对生产作业的高度关注。持续改进预算认为在管理会计领域有两种相对较新的方式在挑战传统的预算:目标成本和持续改进预算。这两种方法最初起源和流行于日本,现在在全世界范围内都得到了广泛的应用。持续改进预算是一种在最终预算中明确体现不断改进要求并实施所有改进计划的预算方法。在持续改进预算编制程序中,预算是以期望的未来经营状况为基础,不是像传统预算那样以延续目前的活动为基础的战略预算(Strategy Budgeting),1999年X底特律地区汽车公司的经理人员在没有降低服务水平和削减员工的情况下应用了一种新的预算模式,称之为战略预算的新模式的应用当年就降低了该公司37.6%的成本。

在随后的几年时间里,战略预算在理论和实务上都得到了极大的应用和发展。战略预算通过对预算模式和过程的创新,有效地节约了成本、消除了浪费,最重要的是使得企业财务资源能更多地关注和支持企业战略、战术目标的实现。

Hop&Fraser认为传统的预算己经成为企业更加有效地参与竞争的障碍,放弃原有的预算模式,发展一种新的预算模式非常必要,在此认识基础上,在《管理会计》杂志上发表的文章初步勾画了超越预算的基本理论框架。随后在BBRT的大力推动下,超越预算在其成员公司中得到了应用和发展,并取得了很大的成功。超越预算从严格意义上来说并不是一种预算模式的创新,它只是对传统预算理论和模式的一种挑战,主张只将预算的作用、内容和范围局限在对现金流量的预测和计划上,而传统预算的控制与激励作用则由其他的绩效管理制度来实现。从作业预算、持续改进预算、战略预算这三种预算模式的创新来看,先进的管理理论和方法成为驱动模式创新的主要动力。由先进的管理理论和方法来堆动,解决传统预算在新的经营环境下的困境和不足,这一创新方式,使得这一阶段的预算模式创新呈现出百花齐放的局面。除本文所提到的集中已广为接受和应用的模式外,还有结合企业价值管理理论的价值预算,依据平衡计分卡原理形成的以平衡计分卡为基础的预算等多种预算模式。同时,信息时代的到来对预算的理论和方法提出了全面的挑战,因此在这一阶段的预算模式创新中,信息技术在预算模式中已经有了较多的应用并与之融合。

全面预算管理是实现企业全面管理的重要工具,是企业内部管理控制的一种主要方法。这一方法自从上个世纪90年代在X的通用电气、杜邦、通用汽车公司产生之后,很快就成了大型工商企业的标准作业程序。从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能为一体的一种综合贯彻企业经营战略的管理机制。

根据安达信公司“全球最佳实务数据库”中的定义:“全面预算管理是一种系统的方法,用来分配企业的财务、实物及人力等资源,以实现企业既定的战略目标。企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润。从上面对全面预算管理的定义及示意图可以看到,全面预算本身并不是最终目的,更多的是充当一种在公司战略与经营绩效之间联系的工具。预算贯彻战略,全面预算就成为战略思想在企业经验各个部门和环节的具体体现、落实。同时,全面预算体系在更有效合理地分配资源的基础上,进一步用于衡量与监控企业及各部门的经营绩效,以确保最终实现公司的战略目标,目前全面预算管理的“火热”与预算管理概念的“混乱”是并存的,这极不利于全面预算管理的实践。把全面预算管理等同于“财务预算”是狭隘的,尤其是“财务预算”的表达很容易把“全面预算”定位为“财务方面的预算”甚至定位为“财务部门的预算”。

全面预算管理是涉及到全方位、全过程和全员的一种整合性管理系统,具有全面控制力和约束力,决不只是财务部门的事情。理解和把握全面预算管理应该立足于公司治理机制,它不仅是一种管理制度和控制方略,更是一种管理理念。

全面预算管理是保护企业资金和灵活性的工作,是企业控制日常经济活动在预期范围内的主要方法,还是确保战略计划顺利实现和完成的一种重要的手段。在ERP客户关系管理、供应链管理协作和其他企业管理软件的应用中,又一波新的管理软件应用正在上升。致使企业,特别是中小企业对全面预算管理软件的关注和追求。在某种程度上,普遍的全面预算管理软件是企业追求和精心管理的必然结果。在面对激烈的市场竞争中,传统的劳动预算不能满足现存企业的需求或项目的投标项目。为此需要全面预算为企业管理系统进行分析。目前,大多数的管理软件集成到全面预算管理,然而研究使用的观点并不令人满意。作者认为,第三方非金融为核心的预算管理系统软件和服务能,更好地满足广大用户的需求。

全面预算管理是有关投资商务活动、业务活动和财务活动过程中,预计未来情况(预测和规划)和控制管理行为以及控制的安排。在过去的几年中,由于种种原因,全面预算管理软件,产生的先进的企业管理方法不能得到及时的推广和普及。一些公司和个人在目前有所误解,全面预算管理者认为这与简单的金融部门管理以及其他商业无关,对此的理解是片面的。

这不仅取决于全面预算管理软件、技术支持,更为重要的是要靠治理思想和方法的支持,其核心是管理软件,它只支持管理工具。全面预算管理软件中管理和财务软件反映了更多的一个应用软件工具。全面预算管理过程和企业会计制度提供财务管理是不一样的,因为它是符合现代企业业务发展管理流程,而不是满足公司财务部门管理实践。因为财务管理是专业的,非常格式化,以资助经营管理这是不切实际的。项目预算项目、应用等提供商业部门,财务部门只作为一个支持和帮助,这是可行的。

现在,大多数公司预算的国内金融部门的管理、一手创造的部门或者不对称信息沟业务部门的职员项目预算管理者不懂预算,和其他的商业应用程序不清楚。金融部门的全面预算管理在完全符合国家的会计制度上实施。事实上,商业管理会计系统不完善,因此,最终使全面预算不科学、也难以执行。全面预算综合了公司业务部门和金融业参与制定的建议,主要业务为辅的意见,使金融部门能真正做好全面预算管理。

目前市场上的全面预算管理软件应用水平,大体分为四大类:一个是“金融中心”全面预算管理软件,如金蝶,这类型的软件特点集中在财务管理;另一种是过程中心全面预算管理软件,这些软件特点集中在企业业务流程数据管理;还有的是“协作中心”的全面预算管理软件,这类软件的特点集中在部门业务协作管理,最后一类是基于“数据分析中心”等软件全面预算管理和其它诸如此类的软件把数据分析和管理职能的重心集中在管理者身上。

事实上,这些类型的全面预算管理软件,在不同程度满足客户的要求,如石油公司的预算管理主要集中在数据分析,因为石油公司是跨部门的,更侧重于数据分析和管理,那是它的强项,而金蝶企业全面预算管理重点在财务预算管理水平,但对于现代化企业,财政预算管理无法满足其业务发展需求,不能适应企业发展。因为全面预算管理的核心管理、财务软件管理符合国家的会计制度,对财务管理,如预算管理是受限的。

然而,全面预算管理不一样,每个公司在商业、管理等不同的方面,有自己的特点。这是两个不同概念,全面预算管理软件集中在更多地关注企业管理,它应该反映企业战略的实施和业务流程管理功能等。事实上,全面预算管理软件反映在管理思想必须体现对企业所有者和管理决策的利益代表的想法。某种程度上,这是需要适应现代企业管理,认为管理理念及方法是正确的。只有用这种方法,运用全面预算管理软件的企业,在不同的管理模式下的应用是最有效、最成功的。

目前,国内各类企业的全面预算管理,不是像外国公司成熟,许多公司不能找到自己的策略,大多数公司一直在发展。因此,国内企业必须先做好预算管理。预算的前提是销售预测,销售预测不是科学生产而是测定分析预算。除了少数的几个国内垄断交易能完成,其他的都要进行销量预测。

可见,预算中全面预算管理是企业的重要部分。当前,市场只有少数厂商提供全面预算管理软件可以帮助企业更容易做到预算、预算管理和预算分析,为帮助公司确定合理性的预算的编制。预算分析是科学的,使企业充分明瞭的掌握预算。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/9698.html,