摘 要

分级基金以其独特的配对转换机制受到众多投资者的关注,为投资者提供了套利机会。然而,分级基金又是复杂的,让投资者正确且更深入地了解分级基金是一个十分重要的课题。

本文主要对分级基金的相关概念、配对转换机制原理以及其套利机会分析等相关内容进行阐述,分别对配对转换套利机制下的申购、赎回套利、T+0折溢价套利以及股指期货对冲操作进行了理论与实证分析,也对这几种套利方式各自的风险点进行了简单描述,这就为投资者提供了发现分级基金市场套利的机会,以及降低了投资者的套利风险,实现收益的增长。

本文的创新点在于站在投资者的角度去去剖析分级基金的不同的套利策略,以及侧重去分析了分级基金套利交易的情景案例与实践操作的流程,通过简单计算折溢价率,去判断存在套利机会与否,如果存在套利机会的话,就可以结合配对转换套利策略达到套利目的。

关键词:分级基金 配对转换机制 套利策略股指期货

一、引言

(一)选题背景及意义

金融发展的最主要驱动力是金融创新,近年来,我国各种各样的金融创新产品也层出不穷,分级基金对我国金融行业的发展注入了新鲜血液。分级基金将母基金通过特定的方式拆分成A、B类份额。风险偏好型的投资者可以通过投资分级基金中带有杠杆效应的高风险级B类份额获得高额的回报;风险厌恶型的投资者则可通过投资分级基金中享有高于银行定期存款利率的低风险级A类份额获得较为稳定的收益;此外,分级基金独有的交易机制,也让套利者能够从中获得套利收益[1]。

分级基金的发展给套利者提供了不同的套利机会。本文通过对分级基金独有的配对转换套利机制下提供的套利机会进行了具体的理论与实证分析,同时,对于套利策略风险的分析也有助于投资者去识别套利操作中存在的风险点,从而可以降低投资的风险并提高投资收益。

(二)文献综述

马子舜(2015)在介绍了分级基金的基本概念的基础上,以案例分析的形式,选择市场中的分级基金实例作为研宄对象,分别分析了A基金的投资价格影响因素,折溢价套利机会的形成、操作及风险,论证了分级基金的套利原理[2]。

王继惠(2016)从分级基金的杠杆性出发,分别深入分析了定期折算和不定期折算机制,并以案例分析的形式对折算机制进行进一步的说明,认为投资者可以利用分级基金这种特有的杠杆性和折算机制选择不同的投资方式[3]。

周康乐(2016)研究了上市分级基金两类份额的折溢价问题,认为目前分级基金市场上折溢价是一种常见的现象[4]。

李亚黛(2018)对分级基金存在的溢价现象进行了研究得到,扣除了交易成本后,存在配对转换机制的分级基金存在溢价的现象,并且溢价多来自于B份额,而且还发现如果分级基金跟踪的标的指数做空,溢价程度会越大[5]。

二、分级基金概述

(一)分级基金定义

分级基金又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种[6]。

1、母基金

分级基金中的母基金本质上是一个普通的 “证券投资基金”。最大的特点是母基金可拆分为A、B类份额。

2、A类份额

A类份额通过将基金借出给B类份额收取一定利息。每年收取多少利息要看合同如何约定,大部分A类份额收取利息的方式是“一年期定期存款利率+x%”。A类份额的收益基本上是固定的,收益较低,但是面临的风险也比较低。

3、B类份额

B类份额向A类份额支付一定利息来获得杠杆。B类份额可通过杠杆获得高收益,但是面临的风险也比较高。

(二)分级基金折溢价现状

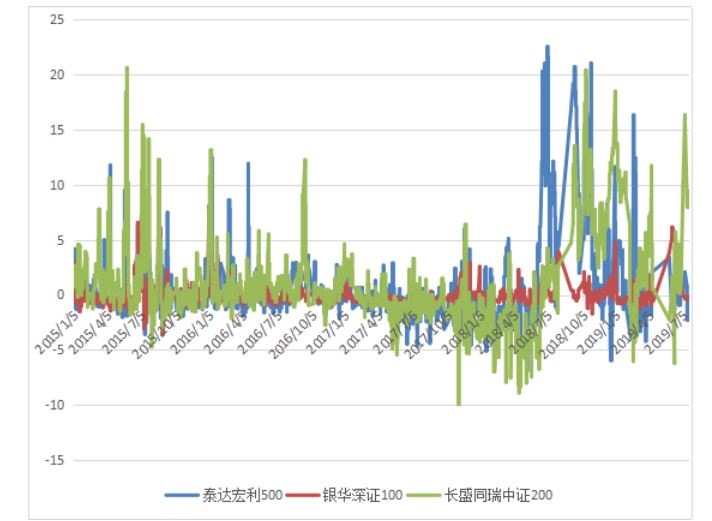

下面将泰达宏利500指数分级基金(162216)、银华深证100指数分级基金(161812)、长盛同瑞中证200指数分级基金(160808)的母基金、A、B类份额的折溢价率用折线图描绘出来,认真观察这三只分级基金折溢价水平的变化情况,得到如下:

1、整体折溢价水平

图1分级基金整体折溢价率折线图

数据来源:分级基金网

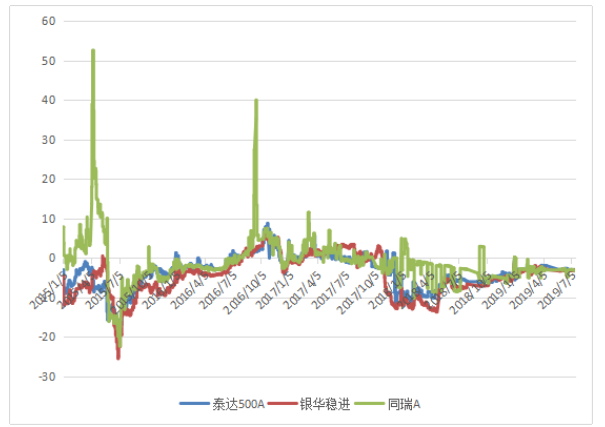

2、A类份额的折溢价水平

图2A类份额折溢价率折线图

数据来源:分级基金网

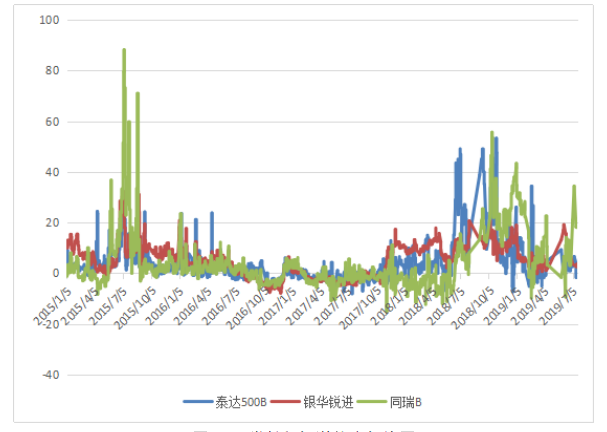

3、B类份额的折溢价水平

图3 B类份额折溢价率折线图

数据来源:分级基金网

通过对图1的观察可以看出,分级基金出现折溢价现象很常见,选取的分级基金在整体上没有呈现太大的折溢价率。结合图2、图3也可以看出来分级基金的A、B类份额之间存在消彼长的关系,整体折溢价水平在A、B类份额的共同作用下不会出现特别夸张的偏离。况且分级基金特有的配对转换套利机制会让投资者在出现较大程度的整体折溢价时,通过分拆或者合并母基金进行套利操作赚取收益,这样的话整体折溢价率又回到原来较低的水平。

通过对图2的观察可以看出,泰达500A、银华稳进、同瑞A的折溢价程度虽然不完全相同,但是从折线图可以看出其走势是相似的。因为其都是获取约定的固定收益,所以A类份额折溢价水平的表现也是相似的。

通过对图3的观察可以看出,B类份额持溢价状态的时间长。对比图2可看出,当B类份额出现较高的溢价率时,人们会预估市场行情较好,从而买入大量的B类份额,进而推进了B类份额的溢价率。因此,可看出具有高杠杆的B类份额比获取固定收益的A类份额更受投资者青睐。

(三)配对转换机制原理

分级基金最重要的一个套利机制就是其独有的配对转换机制,这一机制为投资者提供了套利的可能。分级基金的配对转换机制指母基金与A、B类份额之间的转换,通过分拆可将母基金份额转换成A、B类份额,通过合并可以将A类、B类份额转换成母基金份额[7]。

在这机制的前提下,当分级基金的A、B类份额与母基金份额之间存在整体折溢价时,套利者可通过此机制完成母基金与A、B类份额的相互转换,进行分拆合并后实现套利操作,得到套利收益,这为分级基金套利提供了条件。

(四)配对转换机制下的套利机会分析

配对转换机制下进行套利的指标是分级基金的整体折溢价率。

整体折溢价率=母基金虚拟价格/母基金单位净值-1=(A类份额占比*A类份额价格+B类份额占比*B类份额价格)/母基金单位净值-1

当上述公式的计算结果大于0时,存在申购套利机会;小于0时,存在赎回套利机会。

上交所和深交所推出的分级基金母基金上市交易制度和规则,让沪深两市均实现分级基金的三类份额同时上市的可能,使得这种同市场中的T+0套利策略得以实现[8]。上交所和深交所出台的母基金上市交易的政策,为投资者提供了“T+0”套利这一新的套利思路,投资者可以选择母基金份额和A、B类份额同时上市的基金进行折溢价套利操作。

T+0折溢价率=母基金虚拟价格/母基金价格-1=(A类份额占比*A类份额价格+B类份额占比*B类份额价格)/母基金价格-1

当上述公式的计算结果大于0时,存在T+0溢价套利机会;小于0时,存在T+0折价套利机会。

三、配对转换套利下的策略分析

以泰达宏利500指数分级基金为例说明申购、赎回套利的套利过程,泰达宏利500指数分级基金对应的A类份额是泰达500A(150053),B类份额是泰达500B(150054),其A、B类份额配对比例为4:6,具体的申购赎回费率如下所示:

表1 泰达宏利500指数分级基金的申购和赎回费率

| 基金的申购费率 | 基金的赎回费率 | ||

| 申购金额(M,含申购费) | 申购费率 | 持有期限 | 赎回费率 |

| M<50万 | 1.20% | 1天~365天 | 0.5% |

| 50万≤M<250万 | 1.00% | 366天(含)~730天 | 0.25% |

| 250万≤M<500万 | 0.60% | 731天(含)以上 | 0% |

| 500万≤M<1000万 | 0.40% | ||

| M≥1000万 | 固定收取1000元/笔 | ||

资料来源:泰达宏利中证500指数分级证券投资基金基金合同

(一)整体折溢价套利策略

1、申购套利

当分级基金整体处于溢价状态,即上文提到的公式中整体折溢价率的计算结果大于0,且A类份额价格*A类份额占比+B类份额价格*B类份额占比>母基金净值+申购费时,可实施申购套利[9]。具体的套利操作方式如下:

T日:通过计算发现出现整体溢价套利机会,在场内申购一定数量的目标分级基金的母基金份额;

T+1日:等待份额确定;

T+2日:得到母基金,申请将母基金拆分为A、B类份额;

T+3日:投资者卖出得到的A类、B类份额。

表2泰达宏利500指数分级基金的申购套利分析

| 日期 | 泰达500A价格 | 泰达500B价格 | 泰达宏利500净值 |

| 2019.02.25(T) | 0.971 | 0.936 | 0.868 |

| 2019.02.26(T+1) | 0.968 | 0.977 | 0.866 |

| 2019.02.27(T+2) | 0.971 | 0.950 | 0.864 |

| 2019.02.28(T+3) | 0.972 | 0.860 | 0.868 |

资料来源:分级基金网

以2019年2月25日(T日)为例,数据如表2所示,此时泰达宏利500指数分级基金的整体溢价率=(0.971*0.4+0.936*0.6)/0.868-1=9.447%,计算结果显示整体折溢价率大于0,所以说可以进行申购套利操作。

T日,即2019年2月25日,若投资者申购泰达宏利500指数分级基金金额5万元,需要1.20%的申购费用(由表1可知),泰达宏利500净值为0.868(由表2可知),此时,净申购金额=申购金额/(1+申购费率)=50000/(1+1.20%)49407.11元,申购份额=净申购金额/T日基金份额净值=49407.11/0.868=56920份。

T+2日,泰达宏利500的56920份份额到账,56920份泰达宏利500按4:6的份额比拆分为泰达500A22768份和泰达500B34152份。

T+3日,将22768份泰达500A和34152份泰达500B卖出(交易费为0.03%),获得收益=(0.972*22768+0.86*34152)*(1-0.03%)=51485.77元。投资者在申购套利过程中的收益率=(51485.77-50000)/50000=2.97%。

2、赎回套利

当分级基金整体处于折价状态,即上文提到的公式中整体折溢价率的计算结果小于0,且(A类份额价格*A类份额占比+B类份额价格*B类份额占比)+赎回费<母基金净值时,可实施赎回套利[10]。具体的套利操作方式如下:

T日,通过计算发现出现整体折价套利机会,按A、B类份额配对比例购买入目标基金;

T+1日,将购买的A、B类份额在场内申请合并为母基金;

T+2日,合并母基金完成,投资者在市场内进行赎回操作。

表3泰达宏利500指数分级基金的赎回套利分析

| 日期 | 泰达500A价格 | 泰达500B价格 | 泰达宏利500净值 |

| 2019.02.11(T) | 0.975 | 0.591 | 0.771 |

| 2019.02.12(T+1) | 0.983 | 0.617 | 0.778 |

| 2019.02.13(T+2) | 0.98 | 0.617 | 0.79 |

资料来源:分级基金网

以2019年2月11日(T日)为例,数据如表3所示,此时泰达宏利500指数分级基金的整体折价率=(0.975*0.4+0.591*0.6)/0.771-1=-3.424%,计算结果显示整体折溢价率小于0,所以说可以进行赎回套利操作。

T日,即2019年2月11日,在二级市场分别以0.975元/份和0.591元/份的价格买入4000份泰达宏利A和6000份泰达宏利B。投资者所用成本=(0.975*4000+0.591*6000)*(1+0.03%)=7448.23元;

T+1日,即2019年2月12日,申请将泰达宏利500A和泰达宏利500B合并成母基金;

T+2日,赎回合并完成的10000份泰达宏利500指数分级基金,得到收益=0.79*10000*(1-0.5%)=7860.5元。投资者在赎回套利过程中的收益率=(7860.5-7448.23)/7448.23=5.54%。

由上述描述可以看出,不管是申购套利还是赎回套利都同时涉及分级基金的一级市场和二级市场,属于跨市场交易,因此需要经过多个步骤、至少三个工作日才能完成,在这几天时间里,行情变化莫测。如果刚好行情往反方向变化,则原来的套利机会就会流失,甚至会出现不同程度的亏损。时间跨度越长,风险就越高。所以说,进行申购套利和赎回套利存在的最大风险为时滞性风险。

(二)T+0折溢价套利策略

“T+0”套利又称双向套利,T+0套利的思路是如果想要在一定的程度上规避因为折溢价波动而带来的风险,则持有定量的基金份额是较好的方法。首先,投资者持有母基金、子基金份额。发现出现折溢价空间时,调整原来所持的基金仓位,买入估值较低的基金份额,售出估值较高的基金份额,这样就可以实现T+0的无风险套利,锁定折溢价套利收益[11]。

1、T+0溢价套利策略

当T+0折溢价率大于0,投资者可实施T+0溢价套利。套利的思路是通过买入母基金份额,分拆得到A、B类份额,将A、B类份额卖出,即可获得收益。操作如下所示:

当T日的某一时刻,分级基金整体溢价,申购母基金,同时,卖出A、B类基金,分级基金价格回归正常后,把新申购的母基金拆为A、B类基金,此时,持有的基础份额,A、B类份额跟之前的一致[12]。简单来说,就是在同一个交易日内完成“申购—分拆—卖出”进行套利。

以泰达宏利500指数分级基金为例。2019年5月28日,泰达500A的价格为0.989元,泰达500B的价格为0.817元,泰达宏利500的价格为0.857元(数据来源于分级基金网)。通过上文提到的计算公式,算得,整体溢价率为3.385%,因此存在价差空间,可进行T+0溢价套利。在2019年5月28日当天,在二级市场买入价格为0.857元的10000份泰达宏利500指数分级基金,算得成本为0.857*10000=8570元。得到相应份额后,拆分为4000份泰达500A和6000份泰达500B,当日,卖出对应份额的A、 B类基金,可得4000*0.989+6000*0.817=8858元,套利收益率=(8858-8570)/8570=3.36%,收益率为正值,盈利,证明该套利策略可行。

2、T+0折价套利策略

当T+0折溢价率小于0,投资者可实施T+0折价套利。套利思路是买入A、B类份额,合并得母基金份额,并将其卖出,即可获得套利收益。具体套利操作如下:

当T日的某一时刻,分级基金整体折价,卖出母基金,按比例买入A、B类基金,待分级基金价格恢复,将新买入的A、B类基金合并为母基金,此时,持有的基础份额、A、B类份额跟之前的一致[13]。简单来说,就是在同一个交易日内完成“买入—合并—赎回”进行套利。

以泰达宏利500指数分级基金为例,2019年3月27日,泰达500A的价格为0.981元,泰达500B的价格为0.858元,泰达宏利500的价格为0.947元,计算得,整体折价率为4.193%,因此存在价差空间,可进行T+0折价套利。在2019年3月27日当天,购买4000份泰达500A和6000份泰达500B,不考虑手续费,总成本=4000*0.981+6000*0.858=9072元。得到相应的份额后将其合并成10000份泰达宏利500,当日,卖出10000份泰达宏利500,不考虑手续费,可得,10000*0.947=9470元,套利收益率=(9470-9072)/9072=4.39%,收益为正值,盈利,证明该套利策略可行。

T+0套利完全是在二级市场上进行的,如果投资者发现基金价格存在折价或者溢价,就可以直接在二级市场通过买卖基金份额,经过即时的分拆合并后直接卖出,就可以实现即时的套利,其优点在于规避了套利因申购、赎回时滞而带来的风险,缺点在于投资者在等待套利时机时持有一定数量的基础份额和子份额,造成大量的机会成本,甚至出现成本高于套利收益的情形。

四、股指期货进行风险对冲套利

股指期货对冲操作:当现货市场持有标的物多头时,同时在期货市场卖出相对应比例的股指期货合约,卖出标的物的同时,平掉股指期货合约的操作过程。以泰达宏利500指数分级基金进行对冲操作,先用分级基金进行交易,做现货市场的多头,因分级基金的涨跌是跟踪中证500指数,所以买入泰达宏利500指数分级基金就相当于做了中证500指数的现货多头,如果这时进行对冲操作,就要买入中证500指数期货的空头来规避因中证500指数下跌而带来的损失[14]。中证500指数的基本信息如下表4所示,买入(卖出)股指期货的手续费为0.03%

表4中证500股指期货合约表

| 合约乘数 | 每点200元 |

| 最低交易保证金 | 合约价值的8% |

| 交易代码 | IC |

资料来源:中国金融期货交易所

表5中证500期货

| 日期 | IC | 收盘价 |

| 2019.01.09(T) | IC1901 | 4273.8 |

| 2019.01.11(T+2) | IC1901 | 4290.2 |

| 2019.02.13(T) | IC1902 | 2721.07 |

| 2019.02.15(T+2) | IC1902 | 2682.39 |

资料来源:wind资讯

(一)申购套利对冲套利

利用股指期货对冲申购套利:T日,分级基金出现整体溢价,申购母基金且在期货市场建立股指期货空头头寸;T+2日,将母基金分拆为A、B类份额,并继续持有期货头寸;T+3日,出售A、B类份额,并将股指期货头寸平掉。下面以泰达宏利500指数分级基金为例进行对冲操作。

表6泰达宏利500指数分级基金母基金、子基金价格

| 日期 | 泰达500A价格 | 泰达500B价格 | 泰达宏利500净值 |

| 2019.01.09(T) | 0.972 | 0.655 | 0.748 |

| 2019.01.11(T+2) | 0.972 | 0.655 | 0.751 |

| 2019.01.14(T+3) | 0.972 | 0.655 | 0.745 |

资料来源:分级基金网

由表6可知, T日(即2019年1月9日),用表上的泰达500A价格、泰达500B价格和泰达宏利500净值,结合上述提到的申购套利的计算方法可得,当天分级基金整体溢价4.575%,由计算结果可以看出,可进行申购套利。T日,投资者以0.748元/份的价格申购115万元基础份额,申购费为1150000*1%=11500元,申购份额为[1150000/(1+1%)]/0.748=1522210份;T+2日,母基金到账,把申购的1522210份母基金拆分为608884份泰达宏利A和913326份泰达宏利B;T+3日,泰达500A价格为0.972元,泰达500B价格为0.655元,卖出A、B类分级基金所获得收益为(608884*0.972+913326*0.655)*(1-0.03%)=1189706.76元,申购套利获得的收益为39706.76元,收益率为3.453%。

根据CSMAR数据库的数据显示,泰达宏利500指数分级基金与中证500指数之间的对冲比例β=74.834%,由上表表5可知,T日以收盘价4273.8点卖出股指期货IC1901合约,则需卖出的期货合约数N=[现货总市值/(股指期货价格*合约乘数)]*β=[1138500/(4273.8*200)] *0.74834≈1份,卖出1份IC1901空头合约,并在套利结束时及时平掉IC1901合约,具体如下[ 14]:

T日,申购母基金,买入1份IC1901空头合约,当日其收盘价如上表表5所示,为4273.8点,建仓成本=0.03%*4273.8*200*1=256.428元,最低保证金=4273.8*200*1*8%=68380.8元。

T+1日,母基金到账。将母基金拆为A、B类基金,继续持有空头期货合约,持仓期间,如果中证500指数期货合约到期到达交割日,则需移仓至下月。

T+2日,出售A、B类基金的同时,平掉持有的空头IC1901合约。由上表表5可知,在T+2日,其收盘价为4290.2点,平仓成本=0.03%*4290.2*200*1=257.412元,期货对冲结果=(4273.8-4290.2)*200*1-256.428-257.412=-3793.84元。

在上述套利过程中可以看出,如果投资者只是进行申购套利,收益率为3.453%;如果投资者进行申购套利的同时进行对冲操作,总共获利=39706.76-3793.84=35912.92元,利润率=35912.92/(1150000+68380.8)=2.948%。

(二)赎回套利对冲套利

利用股指期货对冲申购套利:T日,当出现整体折价时,买入A、B类份额并在期货市场建立股指期货空头头寸;T+1日,把A、B类份额合并成母基金,并继续持有期货头寸;T+2日,赎回母基金,将股指期货头寸平掉[15]。

表7泰达宏利500指数分级基金母基金、子基金价格

| 日期 | 泰达500A价格 | 泰达500B价格 | 泰达宏利500净值 |

| 2019.02.13(T) | 0.98 | 0.617 | 0.79 |

| 2019.02.14(T+1) | 0.98 | 0.617 | 0.793 |

| 2019.02.15(T+2) | 0.984 | 0.63 | 0.789 |

资料来源:分级基金网

由表7可知,T日,表7的泰达500A价格、泰达500B价格和泰达宏利500净值,结合上述提到的赎回套利的计算方法可得,当天分级基金整体折价3.519%,由计算结果可以看出,当日可考虑进行赎回套利操作。T日(即2019年2月13日)投资者买入381648份泰达宏利A和572472份泰达宏利B,共花费=(0.98*381648+0.617*572472)*(1+0.03%)=727230.26*(1+0.03%)=727448.43元;T+1日(即2019年2月14日),将A、B类份额,合并成954120份母基金份额;T+2日(即2019年2月15日),泰达宏利500净值为0.789元,赎回母基金954120份,获得收益0.789*954120*(1-0.5%)=749036.68元,赎回套利获得收益21588.24元,收益率2.968%。

由上表表5可知,2019年2月13日的收盘价为2721.07点,同理得,N=[727230.26/(2721.07*200)]* 0.74834≈1份,需卖出1份IC1902空头合约,并在套利结束时平掉IC1902合约,具体如下:

T日,买入A、B类份额并买入一份IC1902空头合约。当日其收盘价为2721.07点,建仓成本=2721.07*200*1*0.03%*=163.26元,最低保证金=200*1*8%*2721.07=43537.12元。

T+1日,将A、B类份额合并成母基金,继续持有空头期货合约,持仓期间,如果中证500指数期货合约到期到达交割日,需要移仓至下月。

T+2日,赎回母基金的同时,将持有的IC1902合约平掉。当日,其收盘价为2682.39点,平仓成本=2682.39*200*1*0.03%=160.94元,期货市场对冲收益为(2721.07-2682.39)*200*1-163.26-160.94=7411.8元。

在上述套利过程中可以看出,如果投资者只是进行赎回套利,收益率为2.968%;如果投资者进行赎回套利的同时进行对冲操作,总共获利=39706.76-3793.84=35912.92元,利润率=35912.92/(1150000+68380.8)=2.948%。

由上述描述可以看出,不是进行对冲操作就能让最终收益率增加的,在上述时间描述的泰达宏利500指数分级基金申购套利对冲操作和泰达宏利500指数分级基金赎回套利对冲操作可以看出,当IC1901合约、IC1902合约价格上涨时会导致期货市场上的亏损,因此收益率都下降了。所以说,虽然利用股指期货进行对冲可以降低时滞风险、化解系统风险,但是同时也可能压缩了利润空间。

总结

本文主要介绍了利用配对转换这一特殊机制进行的分级基金的简单的整体折溢价套利操作、能降低时滞风险的T+0折溢价套利操作以及利用股指期权可降低套利操作的系统性风险的对冲操作。以泰达宏利500指数分级基金对上述操作进行理论分析以及实证分析。根据本文的分析可以看出:

第一,从本文的分析中可以得出,分级基金的折溢价现象是十分常见的,会有很多的短期投资机会提供给投资者。在进行折溢价套利的时候要选择流动性好的产品,便于分级基金份额的及时出手;

第二,整体折溢价套利策略成功与否是由分级基金的整体折溢价率决定的。整体折溢价套利最主要风险是时滞风险,时滞风险可能会缩小套利空间,甚至会造成亏损;

第三,T+0折溢价套利时间跨度较短,能规避一定时滞风险,及时抓住套利机会,但是由于要同时持有一定数量的A、B类份额和母基金份额,而长期持有这三类份额等待套利机会的时候会产生较大的成本,甚至出现等待成本高于套利所获得的收益的情况从而造成亏损;

第四,可以利用股指期货进行分级基金的对冲操作,去降低时滞带来的风险,以及化解系统的风险。但是可能也会压缩了利润空间,所以说,股指期对冲的结果并不都是理想的。

最后,需要注意的是,投资者在进行分级基金的套利时,要先熟悉其相关概念,以及仔细地去阅读不同产品带来的明显的差异。上文也可看出,对每一种套利策略的风险因素都进行了分析总结,虽然说套利策略可以给投资者带来高于市场的收益,但是任何投资策略都并不是安全的,都是具有风险的,没有完美的投资策略,“投资有风险,套利需谨慎”,而作为一个理性的投资者,要综合考虑自己的专业水平和风险偏好,全面分析和判断是否要进行投资操作。

参考文献

[1]秦畅,分级基金无风险套利与赎回风险研究[D],天津财经大学,2018.

[2]马子舜,分级基金投资价值与套利策略实证研究[J],新金融,2015(07):53-59.

[3]王继惠,分级基金:运作模式与投资策略[J],财会通讯,2016(29):6-10.

[4]周康乐,分级基金运行机制和套利策略研究[D],河南大学,2016.

[5]李亚黛,我国分级基金折溢价的影响因素研究[D],山西财经大学,2018.

[6]杨栎,分级基金套利策略研究及实证检验[D],西安理工大学,2017.

[7]邱先庆,鹏华中证800地产分级基金套利策略案例分析[D],辽宁大学,2017.

[8]陈津锹,吴立欧,分级基金折溢价套利研究[J],纳税,2017(35):121-122.

[9]杨俊帆, 分级基金的套利机制和投资策略研究[D],苏州大学,2016.

[10]刘慧娥, 基于折溢价的分级基金投资策略分析[D],暨南大学,2016.

[11]刘诚,投资要义[M],人民邮电出版社,2017.

[12]邹骞,指数型分级基金双向套利策略的时滞性研究[J],现代商业,2014(30):195-198.

[13]刘明军,郑志勇,分级基金与投资策略[M],北京:电子工业出版社,2015.

[14]刘珊珊,分级基金套利策略研究[D],山东财经大学,2018.

[15]龙亚琼,分级基金套利研究[D],浙江大学,2017.

致 谢

在东莞理工学院城市学院度过了四年时光,不仅学到了许多金融方面的知识,而且学习到了许多为人处世的道理。在此,感谢东莞理工学院城市学院金贸系的所有老师。其中,特别要感谢我的论文指导老师。姜老师在我撰写论文的过程中及时对我的困难和疑惑给予悉心指点,提出了许多改善性意见,投入了很多心血和精力。最后,再次对老师表示诚挚的谢意!

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/121974.html,