1我国车辆保险概述

我国的车辆保险指的是:为领取公安交通管理部门核发的正式机动车号牌的汽车、摩托车、拖拉机,以及各种特种车辆开办的一种财产保险。车辆保险属于时产保险大类,具有保险业一务规模大、保险标的分散、单均保险费低和出险频率高的特点,是伴随着汽车的出现和普及而产生和发展的。

车辆保险的主要职能是实行经济补偿,保障车辆所有者及受害人的经济利益。一方面,车辆保险业一务自身的发展对于汽车工业的发展起到了有力的推动作用,解除了企业和个人在使用汽车过程中可对能出现风险的担忧,扩大了对汽车的需求;另一方面,车辆保险解决了汽车在碰撞事故中可能出现的承担对第三者责任赔偿的能力问题,稳定了社会关系和公共秩序。同时,车辆保险的保险人还从自身和社会效益的角度出发,联合交通管理部门、汽车维修企业和汽车生产厂家等开展对汽车事故原因的统计分析,研究和应用汽车安全新技术,并为此投入大量人力和财力,从而促进了汽车安全性能方面的提高。

2汽车保险的含义

机动车保险属于财产保险的一种,它是以汽车本身及汽车的第三者责任为保险标的的一种运输工具保险。它能够切实保障汽车的被保险人和交通事故受害者在车辆发生保险责任事故,造成车辆本身损失及第三者人身伤亡和财产损坏或损失时,得到经济补偿,最大限度地减少所造成的损失,能够促使交通事故损害赔偿纠纷的及时解决,促进社会的稳定。汽车保险的特征是:保险标的出险率较高;业务量大,投保率高;扩大保险利益;被保险人自负责任与无赔款优待。兰州大学硕士学位论文人保财险深圳分公司车险业务风险管理研究汽车保险的作用:扩大了对汽车的需求;稳定了社会公共秩序;促进了汽车安全性能的提高;汽车保险业务在财产保险中占有重要的地位。

3汽车保险的种类

车险种类按性质可以分为强制保险与商业险。

车险种类根据保障的责任范围还可以分为基本险和附加险。基本险包括第三者责任险(三者险)、车辆损失险(车损险);投保人可以选择投保其中部分险种,也可以选择投保全部险种。附加险包括全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)、玻璃单独破碎险、自燃损失险、无过失责任险、车载货物掉落责任险、车辆停驶损失险、新增设备损失险、不计免赔特约险等。玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。通常所说的交强险(即机动车交通事故责任强制保险)也属于广义的第三者责任险,是国家规定强制购买的保险,机动车必须购买才能够上路行驶、年检、挂牌,且在发生第三者损失需要理赔时,必须先赔付交强险再赔付其它险种。商业险是非强制购买的保险,车主可以根据实际情况进行。

4机动车保险的流程与理赔

4.1汽车保险的承保流程

承保实质上是保险双方订立合同的过程。即指保险人在投保人提出投保请求时,经审核其投保内容后,同意接受其投保申请,并负责按照有关保险条款承担保险责任的过程。汽车保险核保是指保险人对于投保人的投保申请进行审核,决定是否接受承保这一风险,并在接受承保风险的情况下,确定承保费率和条件的过程。汽车保险的承保实务过程包括向客户说明条款和费率、指导客户填写投保单、审验投保人及车辆的有关证件、证明、验车、投保资料的审核、投保单录入、保单核保、收取保费、出具正式保险单证和发票、保单资料归档、保单批改、续保等诸多环节。由于车险承保过程环节多,涉及投保人、保险业务员、保险中介、保险公司内部的出单、核保、财务等诸多人员,流程较长,各环节均蕴含着各种风险,因此保险公司对车险承保的管控都非常重视,制定了详细的业务操作规程、管理规定和制度。这些流程、规定和制度是否合理,是否得到正确有效地执行,都影响者车险业务的承保质量。汽车保险核保运作的基本流程:个人投保或单位投保一投保申请~车辆检验一风险评估~制订保险方案一填投保单一核保一出具保险单一收取保费。

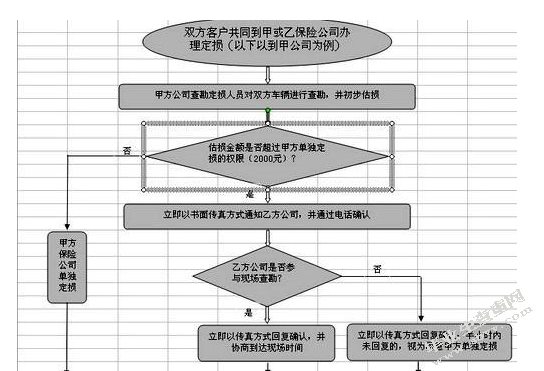

4.2机动车保险的理赔

车险理赔是指保险汽车在发生风险事故后,保险人依据保险合同的约定对被保险人提出的索赔请求进行处理的行为。汽车事故损失有的属于保险责任,有的属于非保险责任即使属于保险责任,因多种因素制约,被保险人的损失不一定等于保险人的赔偿额,所以说,汽车保容。

汽车保险的理赔实务过程包括:车险事故报立案、查勘、定损、车辆及财产的维修、伤亡人员的抢救、治疗和善后处理、赔案接收、赔案理算、核赔、赔案审批、赔款支付、赔案归档、未决赔案管理等诸多环节,涉及投保人、被保险人、保险公估、修理厂、医院、交通执法部门、法院、律师诸多关系方,涉及保险公司内部的查勘、定损、理算、财务等多个岗位,根据案件的损失大小和复杂程度,保险公司对理赔环节制定了详细的操作规程、制度和管理规定,以保证赔案处理准确、快速。由于赔案处理过程涉及多个关系方,赔案处理的流程很长,客观上给被保险人造成理赔难的印象。险理赔涉及到保险合同双方的权利与义务的实现,是保险经营中的一项重要内

5汽车保险理赔的注意事项和特点

5.1保险的注意事项

5.1.1保险利益原则

按照保险法的规定,投保人对保险标的必须具有的法律上承认的利益,它体现了投保人或被保险人与保险标的之间的利害关系。如果保险标的安全,投保人或被保险人可从中获益;一旦保险标的受损,投保人或保险人必然会蒙受损失。正是由于保险标的与被保险人的经济利益息息相关,投保人才会为保险标的投保以转嫁各种可能发生的风险,而保险公司则通过风险分摊来保障被保险人的经济利益。保险利益关系:包括:所有关系、租赁关系、借贷关系、雇佣关系、委托关系。在汽车保险实践中,这就要求在车辆转让或交易时一定要办理批改业务,否则,即原有车主投保的汽车保单仍然在有效期内,新的车主也不能在得到车辆的所有权的同时获得该保单的所有权。就人身保险而言,投保时,投保人必须对被保险人具有保险利益,至于发生保险事故时,投保人是否仍具有保险利益,则无关紧要。

5.1.2最大诚信原则

即要求双方当事人对于与保险标的有关的重要事实,不隐瞒、不虚报、漏报或欺诈,以最大诚信的态度全面履行各自的义务,以保证对方权利的实现。最大诚信原则的内容是履行如实告知义务、履行说明义务、履行保证义务、弃权和禁止抗辩,最大诚信原则在保险法中严格的界定,并体现在保险条款之中。

5.1.3损失补偿原则

是指保险事故发生后,保险人在其责任范围内,对被保险人遭受的实际损失进行赔偿的原则应用条件:被保险人必须对保险标的具有保险利益;保险标的的损失是由保险责任范围内的风险造成的。根据近因原则,只有当造成保险事故的近因属于保险责任范围内的可保风险,保险人才给予赔偿。否则,近因属于除外风险,保险人则不予赔偿。保险标的的损失价值必须能用货币来衡量。汽车的损失赔偿方式包括货币赔偿、修复、重置。

5.2保险的特点

5.2.1从被保险人和保险标的来说,汽车保险对象具有广泛性和差异性的特点

首先,汽车保险的被保险人分布在社会的各行各业,无论是XX机关、企事业单位、还是自然人,都可以成为汽车保险的被保险人,随着人类社会进入汽车时代,逐步成为人们生活的必需品,使得汽车保险和每个人分生活息息相关。汽车拥有者的广泛性,必然存在差异性,不同类型的企业,不同类型的家庭,不同的个人,不同的风险倾向都是这种个性的体现。其次,保险标的广泛性是汽车已经成为现代社会的标志,人们的活动己经离不开汽车。在我国,随着经济和社会的发展,汽车己经走进家庭,汽车从纯粹的生

产工具转变为生产和生活工具。与此同时,汽车也体现了差异性,车辆类型种类繁多,性能各异;生产厂家数量众多,不同厂家的车辆有较大的差异性,车辆的价格差异明显,从几万元到上千万不等。

5.2.2汽车保险标的具有可流动性的特点

对汽车保险的市场营销承保、理赔提出了更高的要求。一是保险标的的可流动性,导致风险增大,增加了车险经营的不确定性,因此,保险人在研究条款和费率的同时,更应注重承保和理赔风险管理。二是保险标的的流动性,加大了“验标承保”的难度,逆选择的风险大,因此保险人更加重视道德风险的防范和完善风险控制机制。三是由于保险标的可流动性和风险的不确定性,给保险理赔工作加大了难度,因此,保险人必须建立完善的保险事故查勘、定损的操作细则,并建立完善的查勘检验的代理网络。

5.2.3汽车保险具有出险频率高的特点

相对于其他财产保险,汽车保险的出险率非常高。影响汽车风险的因素有以下几个方面:l)机动车本身的因素。汽车使用过程就是机动车处于运动状态的中过程,这种运动状态就是风险的主要根源。2)外部环境因素。汽车的使用环境即行驶环境和停放环境,对汽车风险影响巨大。3)使用因素,也就是人的因素。使用因素对汽车风险的影响体现在汽车的保养状况、汽车的用途、汽车的驾驶人员,这些因素都对汽车的风险有重大的影响。

结论

汽车保险与理赔通过工学结合、能力导向、任务驱动的课程教学模式改革以及多种教学方法的灵活运用,有效地调动了学生主动参与学习的积极性,使学生能够在学习中积极思考、在老师的指导下开展研究性学习,促进了学生综合能力的全面发展,满足了企业对学生的求。

参考文献

[1]〔美」希马皮等著,王瑾瑜等译.整合公司风险管理.北京:机械工业出版社,2003.

[2]雷星晖.保险公司风险管理观念发展与产品管理创新.北京:河北人民出版社,2001

[3]卓志.保险经营风险防范机制研究仁.北京:新华出版社,2001.

[4]曾忠东.保险企业全面风险管理系统框架构建[J1.经济体制改革,2006[5]任兆璋.金融风险防范与控制[M].社会科学文献出版社,2001

[61宋清华李志辉.金融风险管理.中国金融出版社,2003

[7]魏巧琴.保险企业风险管理.上海财经大学出版社,2002

[8]韩潇.铁路客运运价问题研究[J].铁道运输与经济,200l,(23).

[9]刘东,马建军,刘波,等.“网运分离”条件下铁路客票价格分析和设计.铁道运输与经济,2002,(24).

[10]雷振.车险理赔的方式要与国际接轨[M].保险研究·论坛、}2007.5年

[11]习李强.论车险费率市场化的利与弊[M].保险研究·论坛、:32010.4

[12]李昭原主编.数据库原理与应用.北京:科学出版社、2007.3

[13]黎爱群、高翔.关于我国机动车俩保险发展的思考「M].金融与经济、2008.3年、第9期.

[14]门林洋t日)著、黄永和译.实用汽车事故鉴定学.北京:人民交通出版社2009.

[15]林清泉.我国汽车维修业的发展现状「M].汽车维修与保养,2008

[16]刘连生.我国网络保险的现状及问题浅议[M].华南金融研究.2006

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/15667.html,