一、绪论

(一)本文的研究背景及意义

改革开放为中国经济高速发展注入了全新的活力,资本市场改革步伐的不断推进,外汇市场中的汇率变动对我们经济的影响也是越来越大。物价的涨跌、国际收支平衡、进出口贸易额、国际资本流动,以及旅游部门的发展等都受汇率波动的影响。如今,外汇市场已经成为影响国与国之间经济联系的枢纽,同时也是作为一种防范外部经济冲击的政策性工具,汇率市场的稳定发展对我国的经济安全尤为重要。我国汇率市场化改革也是伴随着改革开放步伐不断完善。都说股市是经济增长的晴雨表,当经济低迷时,各行业的股票指数也是随之萧条。经济上涨时,企业不断上升的利润指标又会拉动股市一路攀升。近年来,我国股票市场发展极为迅速,规模不断扩大,上市公司数量更是逐年递增,新的业务种类也是不断涌现,融资融券,股指期货期权的出现更是促进了股票市场制度建设的完善发展。有不少学者通过调查发现,汇市每次出现大的波动,股市也会随之出现不小的波澜,作为影响和反映我国的经济走势两大市场–股市和汇市其两者之间是否会有联动关系呢?欧盟作为全球GDP排名前列的的一个经济体,欧元与人民币的汇率变化对我国汇市占据着不可忽视影响地位,市场代表性较强的沪深300指数市值覆盖范围更是达到沪深股市60%以上。因此本文选取人民币兑欧元汇率和沪深300指数分别代表汇市和股市的走势来探讨两市场的关系。

随着改革开放的步伐不断迈进,人民币汇率制度取得了由单一固定汇率到官方汇率与市场汇率并存的双轨汇率制度的阶段性成果,最后成功转型为有管理的浮动汇率制度。1994年亚洲金融危机后,我国积极的深化经济体制改革,不断的拓展外汇市场,为完善人民币汇率形成机制打下了坚实的基础。2005年下年年初,我国央行进行了汇率制度浮动化改革,即人民币汇率变动不再以单一美元为参照点,而是转为参考一篮子货币的变动来进行调节。此次汇率改革对市场产生了很大的冲击,因受本次汇改的影响,人民币兑欧元汇率进入了长时间的升值周期(期间的汇率中间价由汇改当天的9.99到15年4月的最高值6.48)。沪深300指数更是从2005年的850点一路高涨至2015年12月份的5350点左右.临近2015年8月中旬,我国央行进一步完善了人民币汇率的形成机制的一篮子货币参照成分改革(其中主要对美元汇率中间价的调整)。市场普遍不看好人民币汇率继续升值的趋势,但市场并不看好本次改革,对人民币继续保持升值趋势也是抱着怀疑态度,人民币兑欧元汇率由当天的6.98贬值到18年12.31日的7.86。沪深300指数更是由当天4080点跳水到2018年12月28日的3010点。

这两段区间的股市对汇率的反映展现出一个现象,每次汇市有大幅的波动时,股市总会掀起波澜。这是否意味着外汇市场和股票市场存在着某种内在关联效应?如果存在关系,我们能否能通过找出这两者之间的关系来解释现存的一些经济现象?考虑到我国股市与汇市之间的互动关系可能会成为影响经济发展的制约因素,进而延缓市场化改革的步伐,本文参考前人使用的检验方法以及结合自身的知识水平能力来探寻人民币兑欧元汇率与沪深300指数的风险联动性,试图以此为人民币兑欧元汇率与股市的论文研究成果中添砖加瓦。

(二)文献综述

国内外在汇市与股市之间的研究非常丰富。本文根据各位学者的研究方法的不同,综合进行以下分类:

1、汇市和股市间的关系

论证了汇市与股市存在关系的文献有:Otero-lglesias(2011)认为,人民币升值会带动以其计价的资产收益,从而吸引国外投资者来投资人民币计价的资产。但是一旦人民币贬值,以人民币计价资产的会降低对国外投资者吸引力,进而影响人民币在境外流通,降低人民币国际化的进程。进而使得这类以人民币计价的资产受到国际投资者的青睐,接而促使人民币在境外流通,最终加快人民币国际化的进程。反之亦然[1]。宋琴和宋荣(2009)认为汇率与股价的主要传导机制分为实体传导和金融传导。其中,汇率与股价的关联性在短期内受金融传导机制影响更大,长期内受实体传导机制更深,同时汇率变动的管制程度也是制约着汇市与股市之间的互动因素[2]。姜超(2016)认为股市和汇率的关系如下:新兴经济体中:短期内人民币贬值虽然会拖累股市,但长期内本币贬值却减小了风险,从而提升股市估值。发达经济体中:短期内汇率和股市相对独立,汇率和股市之间并没有确定关系,而长期内本币贬值同样可以提振股市[3]。鲁政委(2016)认为汇率对股市的关系通过三条路径传导:一是流动性,汇率影响外汇占款,从而可能对市场流动性的松紧产生冲击;二是基本面,汇率变化对企业的财务报表产生影响,进而对股市产生影响;三是预期,汇率变化对市场预期形成扰动,进而对股市产生影响[4]。

2、汇市和股市间的风险动态关联性分析

从汇市与股市间的风险关联性分析的文献有:Danie1 Stavarek(2004)通过研究欧盟成员国和X两者的汇率与股市关系。结果显示:早起加入欧盟的成员国比后来加入的成员国在汇率与股市之间的正向关联性更强[5]。程海星(2016)认为:人民币汇率变化和中国股市波动间存在负相关关系,但相关程度并不大;汇率贬值会导致资本流出,进而致使股市下跌[6]。张雪(2018)表明名义有效汇率指数与股价呈负相关关系,即人民币的升值会导致股价的下跌;外汇干预对股价的影响具有明显的动态特征,随着我国经济市场化程度的发展,外汇干预对股价的当期影响越来越弱,甚至发生了反转[7]。张蜀林,杨洋,王书平(2017)通过研究15年汇改前后我国股市与汇市的动态风险传染关系发现:我国股市和汇市具有信息联动性,并且汇市受到股市的冲击反应相对于股市受到汇市的冲击反应要滞后和缓慢。汇改后相对于汇改前股市和汇市的脉冲反应维持时间更长[8]。史芳芳,任小勋(2016)基于VAR-GARCH一BEKK扩展模型研究发现汇率对股市不仅存在显著的均值溢出效应——即前期汇率的贬值会给股市带来收益率均值下行的压力,而且还存在汇率向股市的单向波动溢出效应[9]。王伟,郭哲宇,李成(2016)运用VAR-GARCH-BEKK模型对二次汇改后股票市场、外汇市场与货币政策联动性分析研究发现,我国货币市场、外汇市场和股票市场间均存在显著的波动性特征。股市与利率、汇率与利率间具有显著的双向均值溢出特性[10]。张之的(2016)运用Stata统计分析软件对1999一2013年的上证指数研究发现人民币实际有效汇率与股票指数存在强烈的负相关,但市场化指数通过人民币汇率作用后对股票指数有很大的促进作用,而对外贸易依存度通过人民币汇率作用后也与股票指数呈负相关[11]。

3、汇市和股市间的因果关系分析

接下来一些学者实证分析了汇市与股市因果关系。Shuh-Chyi Doong和Alan T.Wang(2005)通过对印度尼西亚、菲律宾、韩国、泰国、马来西亚几个国家进行因果关系检验发现,泰国的股市与汇率之间的变动负相关而其他几个国家的股市和汇率呈正相关[12]。Jeffrey Allen Shew(2008)研究发现,新加波的股价指数与汇率从1990到2006并不存在格兰因因果关系,但在分成的子区间中却存在着股价指数对汇率有着格兰因单向因果关系[13]。Oguzhan,Aydemir(2009)对土耳其的汇率与股价数据进行实证研究,结果显示汇率与各类股票价格指数都存在双向的因果关系[14]。Husam Rojoub(2012)对土耳其2001-2009年的名义汇率和该国股票价格指数进行研究发现,在短期内汇率和股票价格间存在着双向引导关系,而长期来看两者具备长期均衡关系[15]。Sinha和Kohli(2013)研究了1990年至2011年期间印度市场两者的关系,结果表明两者之间只存在着从汇率到股票价格之间的单向关系[16]。孙星尧(2010)得出如下结论:金融危机前存在由汇率到美元的因果关系,危机后两者不存在任何因果关系;第三,危机前人民币对美元汇率与股价间存在长期均衡关系,危机后不存在协整关系[17]。赫凤杰(2017)通过调查2015年811汇率改革到2016年6月末的数据之后研究发现:人民币汇率与A股市场之间存在稳定的正相关关系,存在短期波动向长期均衡的反向修正机制,汇率变动是股市涨跌的格兰杰原因[18]。邓燊,杨朝军(2018)实证结果表明,汇率制度改革后中国股市与汇市存在长期稳定的协整关系,人民币升值是中国股市上扬的单项Granger原因[19]。

沈悦,戴士伟,樊锦琳,张蕾.(2019)通过对人民币国际化、汇率、汇率预期三者格兰杰因果检验得出结论:人民币国际化程度提升会导致外国投资者对人民币需求产生变化,从而影响人民币汇率和汇率预期的变化[20]。宋亚男(2018)运用协整检验和格兰杰因果关系检验对15年汇改到2017年初的人民币兑美元汇率研究发现:汇率与股价间存在长期均衡关系,汇率对股价有单向格兰杰因果关系[21]。

4、汇市和股市间的影响效应分析

从汇市与股市的影响效应分析的文献如下。许盼盼(2018)从脉冲响应和方差分解分析得出我国汇市对股市的影响持续且明显提高,而股市虽然对汇市影响不是很大,但是也在不断加强[22]。周兆平,周宙,潘英丽(2018)用脉冲响应函数和方差分解分析考察人民币即期汇率走势、境内外汇差以及升贬值预期对人民币国际化的动态影响。研究结果显示:人民币即期汇率走势对人民币国际化的影响度最高,境内外汇差次之,升贬值预期的影响度最低[23]。李甜,张宇航(2016)运用脉冲响应函数和方差分解等计量方法证明了汇率变动是股票收益率波动的重要影响因素,同时得出在短期内货币供应量机制以及利率机制对股市的作用比较显著,而外贸机制虽然短期内不显著,但在长期内作用更加深远剧烈[24]。李一人,赵靓(2016)通过脉冲响应函数研究了2005年至2015年的汇率对股市的影响发现:1、人民币升值虽然在不同阶段对股市有着不同程度的影响,但总体来看始终会促进股市上涨;2、人民币的贬值在初期会抑制股票市场,之后会推动股市上扬[25]。

5、研究述评

从上述研究成果我们可以发现,国内外文献分别从各种不同的视角对汇率和股市的关联性进行了研究,比如时间切入点的经济背景不同,选择的研究方向不一样、以及使用的计量工具的相异,最终使得每个学者的研究结论会出现一定程度上的差异,甚至有时会截然对立。研究结果,有对人民币兑欧元汇率和沪深300股指进行协整检验、因果检验、脉冲响应函数分析和方差分解等相对传统的计量方法,也有基于模型或族模型对汇率和股市进行分析的相关性分析方法。上述国内外文献的分析角度,主要将视角集中于在2005年浮动汇率改革前后、08年金融危机背景下、15年汇率中间价形成机制改革以及各类国际政治经济形势动荡的情况下,来研究汇率与股指的相关关系。但近些年来说,在人民币兑欧元汇率与我国股市的相关性分析较少。本文站在前人研究成果的肩膀上,采用跨度长达十年期间的最新的时间序列数据,来研究两者之间的的关系是否产生了新的变化,以新的时间角度来解释汇市和股市的风险关联性。

二、人民币兑欧元汇率与我国股市波动现状分析

(一)人民币兑欧元汇率波动现状分析

本文将05年汇改后至18年年底的人民币兑欧元汇率日度数据进行绘图处理后,得出下图。

图2-1人民币兑欧元汇率趋势图

Fig 2-1 Trend chart of RMB/euro exchange rate

汇率,表示两个国家的货币换算价格,其波动会影响经济发展的方方面面(如贸易收支、物价水平、资本流动等因素),同时它又是国家经济发展中的对外贸易中所参考的重要价格指标,它的变动更是能影响一国的进出口商品总量,进而影响到一国的国际收支。欧元的问世,更是为促进世界经济、国际金融、国际贸易的发展添下了浓厚的一笔。同时也是我国人民币国际化进程不可忽视的因素,据2018年5月底欧盟统计局的报告:截止至2017年年底,中国成为了欧盟的最大的进口贸易伙伴,在欧盟的贸易出口对象国的排名更是仅次于X而言,位居第二。由此可见,人民币兑欧元汇率的波动影响着我国对欧洲进出口的成本和竞争力,进而影响到我国的经济发展进程。

从上图可以看出2005年的浮动汇率制改革之后至2008年3月期间,欧元相对于人民币一直在升值,究其原因来说这段时间X正进入降息周期,美元指数一直处于下跌状态,美元政策的弱势使得欧元对美元不断升值,同时紧跟美元的人民币自然对欧元进行了贬值。接下来的4月到10月期间,欧元相对人民币出现了较大的贬值幅度,两者的汇率由4月份的1:11贬值到了10月份的最低1:8.49左右。从当时的经济形势来看,欧洲刚爆发金融危机,投资者对欧元情绪悲观,都在不断抛售欧元,购入市场上的美元来当做避险工具,由此导致欧元高速贬值。08年11月到09年11月左右,人民币结束了前段时间对欧元的升值反而开始贬值,其原因为欧洲央行在货币政策调整上下了一剂猛药,其一:考虑到私营银行对流动性需求,在固定利率水平上做出了很大程度的政策倾斜、其二:在固定利率水平上,提供了外汇流动性,其三在信贷操作的质押资产范围上大幅扩展,为银行体系的再融资提供了便利性,其四是购买对于银行融资渠道至关重要的抵押债券。这一系列操作发挥了货币市场功能,扩展了银行融资的途径,带动了其国内经济发展。09年12月至10年6月,人民币对欧元汇率由10.30升值到8.13,欧元贬值创下新低,产生这现象的一个重大原因就是欧洲爆发了债务危机,在2009年10月下旬,希腊的财政赤字占的比例超过了欧盟对成员国要求临界值的4倍(欧盟的要求是3%),紧接着希腊主权信用评级被全球知名的评级公司下调、由此欧洲主权债务危机率先在希腊掀开序幕。次年上半年以来,由于欧元区内部协调机制运行不通畅,欧洲央行和国际货币基金组织等机构没能及时救助希腊,最终导致危机恶化蔓延到德国、法国、葡萄牙、西班牙、爱尔兰、意大利等国。使得整块欧元区在欧债危机沦陷。2010年下半年,美元指数指数下跌,欧元兑美元汇率出现反弹,相应的,欧元对人民币也出现段时间的升值反弹。11年中旬到12年中旬,由于欧元区政治经济因素不稳定,欧元的走势也是向下。自14年初,欧洲的经济就因为通胀原因走势持续下滑,欧洲央行在当年频繁降息,再融资利率更是累计下调了25个基点;直到14年中旬,欧洲央行为稳定经济,实施了债券购买计划,长期再融资操作等经济措施,才使得欧元汇率开始走强。15年年初,欧洲央行为刺激经济,实施了巨额的欧元资产购买计划,对内采用量化宽松政策,同时扩张资产负债表,采用量化宽松政策的降低利率,而一国货币的利率降低会导致其货币出现贬值现象,14年到15年欧元对人民币的贬值的原因便是如此。16年6月的英国为退出欧盟而举行的全民公投,英国的脱欧决定对整个欧盟的政治、经济等各个方面影响巨大,欧元的面临着明显下行压力,欧元兑美元汇率在当年年底跌至08年以来的新低,但同时期人民币因为对美元贬值0.2%,所以在人民币兑欧元汇率上变化并不明显。17年间,法国和荷兰的成功地完成了新一届总统选举,在一定程度上稳定了欧元区的政治,同时伴随着欧元区通胀的回升,市场对欧洲央行收缩经济政策的预期不断加强,欧元出现走强趋势,18年中旬,受中美贸易战的影响,人民币对美元贬值幅度0.5%,相应的欧元对人民币呈现被动升值趋势。

(二)我国股市波动现状分析

本文将上述时间段沪深300指数的时间序列数据绘图表示如下:

图2-2沪深300指数趋势图

Fig 2-2 Shanghai and shenzhen 300 index trend chart

沪深300指数包含了沪深交易所的300支样本股,它是以大规模和高流动性这种指标特征为编制要求,涉及房地产、金融、医药卫生、能源等13个行业,市值更是覆盖了A股市场六成左右,代表性较强。05年-07年我国股市的行情可谓是扶摇直上,沪深300指数由05年7月的843点到07年10月的最高5824点,我国经济的高速发展为社会的财富大量积累打下了坚厚的基础,但当时的资本市场建设还不完善,缺乏理财渠道的资金迫切需要一个释放口,经过01年-05年以来的熊市调整,股市底蕴已经非常充分,再加上05年的股权分置改革向整个市场放出了一个股份进入全流通的信号,非流通股的股东为了股份解禁时能够获得更大收益,相应拉高股价的行动接踵而来,自此A股迎来了一拨牛市。由于受X次贷危机的影响,08年我国股市经历了一次深度下跌,最大跌幅近70%,沪深300指数由当年年初的5800点跳水至当年11月的1624点,为挽救股市,证券监管层采两次大调印花税,来阻止市场继续下跌。国家更是推出4万亿救市的投资计划,同时采取宽松的货币政策等一系列措施来刺激经济。时至当年年底,沪深300指数总算是回升到2000点以上。2009年是触底反弹之年,回顾从金融危机中艰难企稳的世界经济,各国XX纷纷出台相应的经济政策来恢复经济,我国投入到股市用来救市的4万亿取得了9.7万亿贷款规模显著的成果,货币供应的充足再加上08年股市暴跌带来的市值低估,我国股市在09年可谓是一路上扬,沪深300指数稳定在3600点左右。10年上半年,世界经济风云诡谲,欧元区发生了主权债务危机,我国XX出台了严厉的房地产调控措施,下半年货币政策从紧,但由于受X量化宽松货币政策影响,我国呈现出输入性通胀的预期,为此我国央行采取了上调基准利率等抑制经济过热发展措施由此,至年底沪深300指数回落到3000点上下。2011年开始,我国经济存在下行的压力,物价水平相比较高,国内经济存在就业压力与结构性矛盾现象,小微型企业更是出现经营困难,沪深300指数也由上半年的3300点回落到2300点。12-13年经济走势相对平稳。14年,受我国XX推出了包括加大简政放权的力度、允许民间资本创办金融机构、放宽市场主体准入等一系列改革措施的影响,沪深300指数由上半年的2100点上升到至年底的3400点。自08年后,14年下半年至15年中旬,我国迎来了新一轮牛市,沪深300指数至15年中旬时一路飙涨至5300点,这一轮牛市产生的原因主要有央企整合和一带一路概念带来的动力,货币宽松政策带来的刺激效果,再加上各种渠道的加杠杆资金加剧了市场波动。然而股市飞涨的同时产生巨大的泡沫,截至6月中旬,A股的市盈率到了22倍,而在数月前这一数值还处于9.6倍上下,当泡沫炸裂的时候经济也就硬着陆了,当年5月以来国内产业资本大幅减持,减持累计金额高达2000亿元。上证50和中证500股指的面市带来的做空机制也加剧了市场跌势,这一系列的经济走势在沪深300指数的体现是15年中旬的5300点,回落到当年年底的3600点上下。16年-17年我国经济运行总体平稳,在16年我国经济增长率实现了6.7%,经济呈现着向上、向好的发展趋势。17年我国继续实施积极的财政政策和稳健中性的货币政策,我国国内生产总值同比增长6.9%,经济增速开始回升,沪深300指数在这两年由16年的3000点稳步上升至17年底的4000点。18年一季度,全球经济处于复苏阶段,体现在全球制造业景气的上升、大宗商品价格上涨,但从4月份开始,因中美贸易战开打,X和日本、欧洲的经济摩擦也在加剧,全球经济体均受贸易战的阴霾影响,美联储更是连续加息、仅在4月-8月期间美元强势上涨了5%,人民币贬值幅度达10%,全球的大宗商品价格大幅回落,我国的制造业景气更是降低到50临界点,沪深300指数也由年初的4000多点降低至年末的3000点上下。

三、人民币兑欧元汇率波动与我国股市间的风险联动性实证分析

(一)数据选取

本文选取“05年汇改”后至2018年底汇市与股市总计3270个日度数据,主要研究汇市与股市之间的相关关系,具体说则是通过研究人民币兑欧元汇率和沪深300指数之间的关系,来探索两市内在的联系。此外,本文数据均来源于同花顺数据库。

(二)数理统计性分析

考虑到数据的平稳性,本文所采用的数据为对原序列进行对数化一阶差分的序列,对样本数据进行描述性统计分析的处理后,其结果如下表所示

表3.2.1描述统计结果

Table 3.2.1 Descriptive statistics

| 变量名称 | 平均值 | 中位数 | 标准差 | 峰度 | 偏度 | JB检验 | ADF检验 |

| 人民币兑欧元汇率 | -7.39E-05 | 0.000000 | 0.005989 | 11.07496 | -0.233515 |

8908.454 *** |

-57.26737 *** |

| 沪深300指数 | 0.000389 | 0.000980 | 0.017647 | 6.713676 | -0.567879 |

2053.575 *** |

-55.54269 *** |

注:*、**、***分别代表10%、5%、1%检验水平。

从表中平均值和中位数可以看出,人民币兑欧元汇率均值稳定在-7.39E-05左右,中位数在0.000000,沪深300指数均值稳定在0.000389上下,中位数在0.000980。

人民币兑欧元汇率的偏度=-0.233515<0,峰度=11.07496>3,因此,与正态分布相比,该汇率变动的分布状态呈现“左偏和尖峰”。同时JB统计量在检验水平=1%下是显著的,即检验结果为:拒绝服从标准正态分布原假设,该汇率值不服从正态分布。

沪深300指数的偏度=-0.567879<0,峰度=6.713676>3,因此,与正态分布相比,该指数变动分布状态呈现出“左偏和尖峰”。同时JB统计量在检验水平=1%下是显著的,即检验结果为:拒绝服从标准正态分布原假设,该指数值不服从正态分布。

从表中的统计量来看,人民币兑欧元汇率统计量的显著性在=1%的检验水平下,该对数化一阶差分序列是平稳的。沪深300指数的统计量显著水平,在=1%的检验水平下,该对数化一阶差分序列是平稳的。

(三)人民币兑欧元汇率波动与我国股市间的动态相关性分析

1、模型介绍

为了更好对人民币兑欧元汇率和沪深300指数的动态相关性,在这类模型研究这块最早的是(1982)他为了估计金融资产收益率的波动率提出了自回归条件异方差模型,在的基础上改善了模型,解决了原模型对参数估计的需求过多的问题,并提出了广义自回归条件异方差模型,其公式表示如下:

式(1)中,为均值方差的残差:{}是均值为0、方差为1的i.i.d序列,式(2)中为哈达玛积:>0,,,,对的约束条件决定了的无条件方差是有限的,以及条件方差是时变的。和分别为参数和参数。

为了让模型能体现出随时间变化,2002年对模型进行了修正,提出了动态相关模型。本文引用模型来探索两者间相互影响与作用的内在机理。模型动态结构设定如下:

式(4)中为在t时刻的信息集、式(5)中是条件协方差矩阵、为对角矩阵,为对角元素、式(6)中是无条件方差协方差矩阵、、为模型的待估计参数,前者表示指标当期对下期波动的影响程度,后者表示指标波动的持续性、式(7)中是动态条件相关系数矩阵、式(8)中值为标准化残差。式(9)中是动态相关性系数的公式。

2、实证结果分析

通过模型分析后得出下表:

表3.3.1沪深300指数和人民币兑欧元汇率的动态相关性参数估计

Table 3.3.1 Analysis of the DCC-GARCH of the Shanghai-Shenzhen 300 Index and the Renminbi Exchange Rate against the Euro

| 系数 | 标准差 | T统计量 | P值 | ||

| 沪深300指数 单变量GARCH模型 | 常数项 | 0.007380 | 0.0039082 | 1.888* | 0.0591 |

| ARCH | 0.057267 | 0.0089577 | 6.393*** | 0.0000 | |

| GARCH | 0.942611 | 0.0086835 | 108.6*** | 0.0000 | |

| 人民币兑欧元汇率 单变GARCH模型 | 常数项 | 0.118652 | 0.074091 | 1.601 | 0.1094 |

| ARCH | 0.038372 | 0.010768 | 3.563*** | 0.0004 | |

| GARCH | 0.958715 | 0.010199 | 94.00*** | 0.0000 | |

| 动态相关性模型 | alpha | 0.029927 | 0.017416 | 1.718* | 0.0858 |

| beta | 0.801013 | 0.14661 | 5.464*** | 0.0000 | |

| df | 6.842776 | 0.44058 | 15.53*** | 0.0000 |

注:*、**、***分别代表10%、5%、1%检验水平

从上述检验结果可以看到,沪深300股指单变量模型的值和GARCH值分别为0.057267、0.942611,且0.057267+0.942611=0.999878<1。人民币兑欧元汇率单变量GARCH模型的ARCH值和GARCH值分别为0.038372、0.958715,且两者之和为0.038372+0.958715=0.997087<1。说明检验结果符合约束条件。同时指数和汇率的ARCH值和GARCH值均通过了0.01显著性水平检验,说明人民币兑欧元汇率和沪深300指数都受滞后一期和历史波动的影响。动态相关性模型一栏中的系数和都通过了10%显著性水平的检验,且=0.029927+0.801013=0.83094<1说明模型平稳,人民币兑欧元汇率和沪深300股指两者间存在动态相关性。是动态调整系数,其衡量的是汇率市场与沪深指数间的短期平均调整幅度,=0.029927表示汇市和股市之间调整的能力较弱、值衡量的是两者间长期持续程度,=0.801013则意味着汇市与股市间受冲击的影响持续时间长。

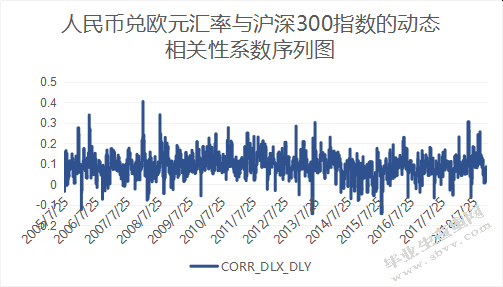

图3-3-1人民币兑欧元汇率与沪深300指数的动态相关性系数序列图

Fig 3-3-1 The sequence diagram of the dynamic correlation coefficient between the RMB/euro exchange rate and the csi 300 index

从上图中我们可以看到汇率与指数随时间的变化而波动,既有正值也有负值,且大体以正值居多,说明了人民币兑欧元汇率与沪深300指数之间具有不确定性,但总体呈现出正相关关系。波动幅度在像08年金融危机、09年左右的欧债危机、16年英国提出脱欧、这些影响较大的事件发生的时间段中表现的尤为剧烈。说明国内国际发生的影响较大的事件会加剧相关性波动幅度。

小结:根据单变量GARCH模型的结果可以发现汇市和股市两者存在双向波动,人民币兑欧元汇率和沪深300指数都受滞后一期和历史波动的影响。从DCC-GARCH模型分析结果来看汇市与股市两者存在动态相关,两个市场间持续程度较高,但溢出效应强度小。

(四)人民币兑欧元汇率波动与我国股市间的因果关系分析

1、模型介绍

计量经济学中常用因果关系检验来进行判断两个变量之间的因果关系。对于探索两个经济变量和,如果的变化引起了的变化,则表示为是的格兰杰原因。本文在此处将借助因果关系检验模型来构建如下检验回归方程:

式(1)式(2):和均为原始序列,和为原序列滞后期的值;、、、对应着方程的系数项,值和值为误差项。假定误差项和不存在相关性,因果关系检验的原假设是:“不是引起变化的原因”或“不是引起变化的原因”。对于上述检验结果还得需要分如下几种情况进行讨论:

1、如果式(1)中滞后项值估计结果显著,并且式(2)中的滞后项值估计的结果不显著,即可以判定从到有单向因果关系,表示为。

2、如果式(1)中滞后项值估计结果不显著,并且对式(2)中的滞后项值所估计的结果显著,即可以判定从到有单向因果关系,表示为。

3、如果式(1)中滞后项值估计结果显著,并且对式(2)中的滞后项值估计也显著,即可以判定从到有双向因果关系,表示为。

4、如果式(1)中滞后项值估计结果和式(2)中的滞后项值估计结果都不显著,则可以判定和两者间没有任何的单向因果关系。

2、实证结果分析

为了检验人民币兑欧元汇率和沪深300指数是否有因果关系,本段对两者进行格兰杰因果关系检验,结果如下。

表3.4.1沪深300指数和人民币兑欧元汇率的格兰杰因果检验

Table 3.4.1 The Granger Causality Test of the Shanghai-Shenzhen 300 Index and the Renminbi Exchange Rate against the Euro

| 原假设 | F值 | P值 | 结论 |

| 沪深300股指不是引起人民币兑欧元汇率变化的格兰杰原因 |

0.69008 |

0.5016 |

不拒绝原假设 |

| 人民币兑欧元汇率不是引起沪深300股指变化的格兰杰原因 | 3.00740 | 0.0496 | 拒绝原假设 |

人民币兑欧元汇率不是引起沪深300股指变化的格兰杰原因3.00740 0.0496拒绝原假设

由表可知,第一个检验结果没有通过,因此不拒绝原假设,即沪深300股指不是导致人民币兑欧元汇率变化的原因。第二个检验结果通过了5%检验水平,因此拒绝原假设,人民币兑欧元汇率是导致沪深300股指变化的原因。综上所述,人民币兑欧元汇率的波动是导致沪深300股指波动的原因,但沪深300股指的波动却不是导致人民币兑欧元汇率的波动的原因,在我国经济形势上来说即为汇率可以作用于股市发展,股市发展却不能反作用于对外汇率。

(五)人民币兑欧元汇率波动与我国股市间的脉冲响应分析

1、模型介绍

本文基于模型来拟建立脉冲响应函数模型,该函数主要是利用其内部自身变量和其他变量的随机干扰项的脉冲对模型中所有变量的当前取值和未来取值的影响。本文在参考脉冲响应函数模型后,建立如下包含两个经济变量且滞后期为一阶的模型:

模型(1)和(2)中的值为随机干扰项,每当值发生一个脉冲,将会导致变量值产生改变,同时通过模型的作用再致使变量值产生变动,由于滞后的影响,的变动又会导致未来值发生改变。由此,随机干扰项的扰动所产生的影响在模型会随着时间的变化而不断扩散,最终将影响到模型中的所有经济变量发生更大的变动。

2、脉冲响应分析

本文对人名币兑欧元汇率和沪深300指数做脉冲响应函数分析得出结果如下。

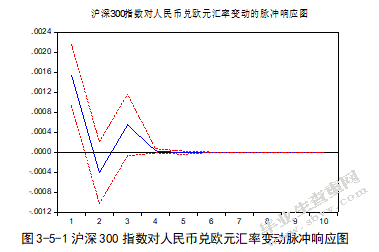

图3-5-1沪深300指数对人民币兑欧元汇率变动脉冲响应图

Fig 3-5-1 The pulse response chart of csi 300 index to the exchange rate change of RMB against euro

由上图可以看出,沪深300股指对人民币兑欧元汇率的扰动在初期即做出了响应,第0.5期的响应总体为正值(0.00155),在0.5期后逐渐下降,至1.5期时总体为负值(-0.00041)。随后逐渐上升,在2.5期时总体为正值(0.00054)。2.5期后又逐渐下降,至第5期左右稳定地趋于0。这表明沪深300股指在面对人民币兑欧元汇率变动的冲击时,趋势反映的表现形式刚开始是反向变化,接着同向变化,经过一段时间后影响逐渐消失。人民币兑欧元汇率上升意味着人民币贬值,人民币贬值又会引起资本外流,继而短期内股市走势下跌,由于这种影响对股市带来的冲击在短期内被股市所消化了,股市长期的走势不变。

.

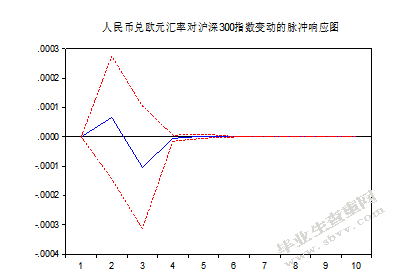

图3-5-2人民币兑欧元汇率对沪深300指数变动的脉冲响应图

Fig 3-5-2 The pulse response chart of RMB/euro exchange rate to the change of csi 300 index

由上图可以看出,人民币兑欧元汇率对沪深300股指的扰动大致在0.5期左右开始做出响应,人民币兑欧元汇率对沪深300股指扰动所做出响应在第1.5期总体为正值(0.00007),在2.5期左右总体表现为负值(0.0001),在2.5期后逐渐上升,直到在第五期左右稳定地趋于0。这表明人民币兑欧元汇率在面对沪深300股指变动的冲击时,趋势反映的表现形式首先是正向变化,接着反向变化,经过一段时间后影响逐渐消失。股市的上升通常伴随着宽松的货币政策,换言之在股市上升的初期,货币当局通常采取低利率的货币政策来刺激经济。资本都是往高利率货币的国家流动,资本流出导致外汇储备下降,接而人民币相对贬值,人民币兑欧元汇率先呈现上升的同向变化。当股市上升带动经济的繁荣时,会吸引外商进行投资,由此带来的资本流入带动外汇储备上升,人民币升值,即人民币兑欧元汇率呈反向变化,由于新的不确定因素给汇市带来的冲击已经充分反映在短期行情变化中,长期来看,由于汇市的行情受很多因素的影响,股市带来的影响只是短暂的,汇市长期的变化还是取决于各方面综合因素的走势。

小结:沪深300股指对人民币兑欧元汇率变动的脉冲响应在短期内首先呈现反向变化,其次转为同向变化,长期来看,指数对汇率的影响逐渐消失。而人民币兑欧元汇率对沪深300股指变动的脉冲响应在短期来看先是同向变化,之后转为反向变化,长期来看影响逐渐消失。

(六)人民币兑欧元汇率与我国股市方差分解分析

1、模型介绍

本文基于VAR模型,拟建立方差分解模型。该方差分解模型主要是通过VAR模型来分析各个经济变量的扰动项的变动对某个经济变量的预测总误差变动的影响,通过对平稳的VAR模型进行r步预测,最佳预测结果为基于条件期望下的值,因此得到的预测误差的方差为:

2、方差分解分析

本文对沪深300指数和人民币兑欧元汇率进行方差分解,得出结果如下:

表3.6.1人民币兑欧元汇率方差分解

Table 3.6.1 RMB/euro exchange rate variance decomposition

| 时期 | 标准差 | 汇率对数化差分序列 | 指数对数化差分序列 |

| 1 | 0.005989 | 100.0000 | 0.000000 |

| 2 | 0.005989 | 99.98778 | 0.012224 |

| 3 | 0.005990 | 99.95782 | 0.042176 |

| 4 | 0.005990 | 99.95776 | 0.042238 |

| 5 | 0.005990 | 99.95774 | 0.042255 |

| 6 | 0.005990 | 99.95774 | 0.042255 |

| 7 | 0.005990 | 99.95774 | 0.042255 |

| 8 | 0.005990 | 99.95774 | 0.042255 |

| 9 | 0.005990 | 99.95774 | 0.042255 |

| 10 | 0.005990 | 99.95774 | 0.042255 |

从表3.6.1可以发现,从第1期的预测结果开始,人民币兑欧元汇率的预测方差由汇率自身扰动所引起的百分比不断下降,但是仍然占据主要地位,而由沪深300指数扰动引起的百分比因素不断上升,但占比较小。从第5期开始汇率分解结果保持不变,汇率预测方差大约有99.96%左右是由汇率本身扰动所引起,0.04%左右是由指数扰动所引起的。

表3.6.2沪深300指数方差分解

Table 3.6.2 Variance decomposition of csi 300 index

| 时期 | 标准差 | 汇率对数化差分序列 | 指数对数化差分序列 |

| 1 | 0.017627 | 0.770940 | 99.22906 |

| 2 | 0.017640 | 0.823622 | 99.17638 |

| 3 | 0.017657 | 0.917116 | 99.08288 |

| 4 | 0.017657 | 0.917349 | 99.08265 |

| 5 | 0.017657 | 0.917408 | 99.08259 |

| 6 | 0.017657 | 0.917409 | 99.08259 |

| 7 | 0.017657 | 0.917409 | 99.08259 |

| 8 | 0.017657 | 0.917409 | 99.08259 |

| 9 | 0.017657 | 0.917409 | 99.08259 |

| 10 | 0.017657 | 0.917409 | 99.08259 |

从表3.6.2可以发现从第1期到第4期的沪深300指数预测方差的变化,沪深300指数的预测方差由指数自身扰动所引起的百分比不断下降,但是仍然占据主要地位,而由人民币兑欧元汇率的扰动引起的百分比因素不断上升,但占比不大。从第5期开始指数分解结果保持不变,指数预测方差大约有99.08%左右是由本身扰动所引起,大约0.92%左右是由汇率因素扰动所引起的。

4.本文结论以及政策建议

本文通过波动现状分析、描述性统计分析、动态相关性分析、格兰杰因果关系检验、脉冲响应和方差分解分析,实证分析了人民币兑欧元汇率与沪深300指数风险联动性。研究结果发现:

1、从人民币对欧元汇率与沪深300指数的波动分析来看,可以发现两者的走势受政治变动、经济周期以及政策方向、当前国际形势等各方面因素的综合影响。

2、从动态相关性DCC-GARCH模型分析来看,人民币兑欧元汇率和沪深300指数均受滞后一期和历史波动的影响,两者间存在动态相关性,受到外部冲击带来的影响持续时间长,相关性波动幅度也会增大,但两者之间的关联性并不强。

3、人民币兑欧元汇率和沪深300指数两者都呈现左偏、尖峰厚尾非对称分布的特征,意味着虽然长时间以来人民币相对于欧元币值处于低位,但人民币的币值正在逐渐上升、沪深300指数左偏尖峰的走势向上代表了前些年股市牛市的繁荣以及目前的低位盘整。

4、从因果关系检验的结果来看,沪深300股指不是导致人民币兑欧元汇率变化的原因,人民币兑欧元汇率是导致沪深300股指变化的原因,则意味着人民币兑欧元汇率的波动会对沪深300股指造成影响、而沪深300股指的波动则不是影响汇率的波动的原因。

5、脉冲响应函数分析结果来看,沪深300指数对人民币兑欧元汇率变动的脉冲响应在短期内首先呈现反向变化,其次转为同向变化,长期来看,指数对汇率的影响逐渐消失。而人民币兑欧元汇率对沪深300指数变动的脉冲响应在短期来看先是同向变化,之后转为反向变化,长期来看影响逐渐消失。

6、从对人民币兑欧元和沪深300指数分别进行方差分解得到的结果来看,短期来说人民币兑欧元汇率的预测方差受自身扰动因素的影响占据绝对位置,受沪深300指数扰动因素的影响较小,从长期来看汇率的预测方差由自身和其他因素扰动所带来的影响保持之前的比例不变。对于沪深300指数的预测方差结果同上,但是相对于人民币兑欧元汇率的预测方差而言,指数预测方差由自身扰动因素引起的变化相对较少,由其他因素引起的变化相对汇率的变化幅度来说稍大。上述结论可以理解为:短期来说,不论是人民币兑欧元汇率还是沪深300指数,两者波动因素主要都是受自身的扰动变化所引起,受其他影响因素较少,但指数受汇率的扰动影响比汇率受指数扰动的影响更大。这主要是由于一国经济的发展对汇率的影响程度体现较为缓慢,而汇率对一国的经济影响更为直接了当。长期来看,汇率和指数受各自和对方扰动带来的影响都保持不变。

以上结论表明,随着两次汇率改革以来,我国逐渐完善的汇率形成机制和逐步开放的资本市场加强了股市和汇市的风险联动性,本文在如下几个方面提出建议:

1、加强对汇率变动因素的检测力度,严格把控汇率变动对我国股市的风险联动性。汇率变动受到汇率双方国家的政治,经济,全球内金融大环境等层面的影响,汇率管理当局可以严格监控各方面能影响本国汇率产生超出警戒限度波动的信息,在这些信息对国内股市作出实质性影响前,采用相应的汇率政策,保持人民币币值稳定,以维护国内经济环境的稳定。

2、加快成熟的资本市场的建设步伐,降低汇率波动给股市带来的冲击影响。加强金融创新,着重开发新类型金融衍生产品,尤其是以汇率变动为标的物的金融衍生产品,由此在为股市在汇率波动风险提供一层坚固的防线。

3、就短期而言,可以通过汇率来刺激股市发展。一个国家在保持币值稳定的同时可以利用汇率正常波动来调节证券市场发展,可以通过本币升值或贬值来扶持本国进口或出口企业进而使得股市进出口类板块企业利润上升,进而刺激证券市场发展。在对外招商引资时,也可以适当考虑下汇率贬值措施。

参考文献

[1]Otero Iglesias M.The Internationalisation of the Renminbi Prospects and Risks[J].Elcano Newsletter,2011,(10).

[2]宋琴,宋荣.汇率与股价的传导机制分析[J].理论探索,2009(02):81-84+88.

[3]姜超.2016.股市是车汇率是马从国际经验看汇率和股市关系[R].海通证券研究报告.

[4]鲁政委.汇率波动如何影响股市[N].上海证券报,2016-06-01(012).

[5]Daniel Stavarek,"Linkages Between Stock Prices and Exchanges Rates In the eu and the United States"[J].Akron Business and Economic Review,2004.

[6]程海星,程思,朱满洲.汇率是中国股市波动的重要因素吗[J].武汉金融,2016(02):10-13.

[7]张雪.人民币汇率变化对国内股市影响的传导机制研究[D].上海社会科学院,2018.

[8]张蜀林,杨洋,王书平.我国股市与汇市之间的风险传染关系研究——基于8·11汇改前后的比较分析[J].价格理论与实践,2017(12):110-113.

[9]史芳芳,任小勋.人民币汇率与中国股市溢出效应研究——基于VAR-GARCH-BEKK扩展模型[J].金融理论与实践,2016(09):36-40.

[10]王伟,郭哲宇,李成.利率、汇率与股票市场溢出效应研究[J].经济经纬,2016,33(05):155-160.

[11]张之的.人民币汇率波动对中国股市影响的实证分析[J].金融理论与实践,2016(04):72-74.

[12]Shuh-Chyi Doong and Alan T.Wang,"the Dynamic Relationship and Pricing of Stock and Exchange Rate:Empirical Evidence From Asian Emerging Market"[J].the Journal of American Academy of Business,2005.

[13]Jeffrey Allen Shew.Causality Relationship between Foreign Exchange Rates and Stock Market Close:Evidence in Singapore[J].Bryant Economic Research Paper,2008,(01):35-47.

[14]Oguzhan Aydemir.The relationship between stock prices and exchange rates evidence form turkeyl.J].internation-al research jourmal of finance and economics,2009,(23):207-215.

[15]HUSAM R.Stock price and exchange rate dynamics:evidence from emerging markets[J].African Journal of Business Management,2012(13):4728-4733.

[16]Sinha C,Kohli D.Modeling exchange rate dynamics in India using stock market indices and macroeconomic variables[J].Mpra Paper,2013.

[17]孙星尧.汇率与股价的关联性[D].东北财经大学,2010.

[18]赫凤杰.人民币汇率贬值对A股市场的影响机制研究[J].国际经贸探索,2017,33(03):80-95.

[19]邓燊,杨朝军.汇率制度改革后中国股市与汇市关系——人民币名义汇率与上证综合指数的实证研究[J].金融研究,2008(01):29-41.

[20]沈悦,戴士伟,樊锦琳,张蕾.人民币国际化:进程、影响因素及前景分析——基于与欧元、英镑、日元及美元的对比[J].经济问题,2019(01):27-34.

[21]宋亚男.“新汇改”后人民币汇率与股价指数的关系研究[J].重庆文理学院学报(社会科学版),2018,37(03):109-117.

[22]许盼盼.人民币兑美元汇率波动与沪深300指数联动效应的实证研究[D].河北经贸大学,2018.

[23]周兆平,周宙,潘英丽.人民币汇率走势与人民币国际化——基于VAR和SVAR模型的实证研究[J].上海金融,2018(10):65-70.

[24]李甜,张宇航.人民币有效汇率变动与股市波动性关联效应的实证研究[J].河北工程大学学报(社会科学版),2016,33(03):17-20.

[25]李一人,赵靓.不同经济背景下汇率对股市的影响及其传导机制——基于MS-VAR模型的实证研究[J].财政科学,2016(07):63-69.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/15895.html,