一、绪论

(一)研究背景

东晶电子是一家主要从事于石英晶体元器件产品的设计、研发、生产、销售,面向全球军事、航空、通讯、智能控制、移动互联网、汽车电子和家用电器行业提供电子元器件的一家专业化性质的一家电子公司。也是我国重点的高新技术企业、是中国电子元件的百强企业之一、是xxxx研究发展中心重点的调研单位、是浙江省工商企业AAA级重合同的守信用单位。是建立了以省级的“院士后工作站”、“博士后工作站”、“企业研发中心”为骨干的专业研发团队、更是在石英晶体元器件领域拥有33项国家专利的公司。

东晶公司拥有全球最为先进的全自动的生产线,其公司所生产的产品销售给全世界的各个国家,拥有最好的技术与过硬的生产能力,出口名列国内同行业前茅、

公司于三星、佳能、华为、小米、海信、大华、海康等国内外领先的终端产品厂商都建立了广泛深入的合作关系,紧紧围绕客户的需求持续创新,为客户提供个性化定制以及一系类有竞争力的产品,形成了多方面共赢的合作关系。公司将不断推进产片向微型化、功能化、高精度方向发展,满足日已增长的智能手机、便捷电脑、智能电视、汽车电子等市场需求。

(二)研究思路

企业里的资产总额当中流动资产和非流动资产各方所占有的比例叫做资产结构。一般情况下,企业的存货水平、流动资产与固定资产之间的比率等应当保持在相对稳定的状态,如果出现移动了则说明企业在生产经营当中可能存在着某一方面的潜在的危机。由于资产结构包含着经营风险、流动性、收益能力等信息,对其深入分析就可以清楚的了解企业的财务状况和经营能力。一定时期内,企业当中的应收账款的周转率如果出现下滑趋势则说明企业的营运状况不好对企业的发展不利,反之如果出现上升趋势则说明企业的经营状况良好对公司的发展有利。存货周转率比应收账款周转率所反映的内容则更加具体。如果一个企业的存货周转率持续低于业界的平均水平则说明企业对库存的管理出现了纰漏,使大量的产品积压在库房中,没有做到合理的利用产成品,形成对公司发展不利的局面。总资产周转率如果出现持续下降表示公司营业收入逐年减少。如果总资产周转率逐年上升,就说明企业的资产经营效率好。短期偿债能力是指企业对在短时期内是否有偿还债务的能力。资产负债率也被称之为负债比率或者举债经营率,是说全部资产中负债所占的比,如果企业的资产负债率持续保持在一个相对稳定的情况下则说明公司能充分的利用举债的优势对企业的生产经营有利。获利息倍数又可以称之为利息保障倍数,如果一个企业一段时期的利息保障倍数都大于1则说明该企业具有较强的长期偿债能力。本文就是通过对以上几个方面的分析找出企业可能存在的问题,并作出相应的改进意见。

二、东晶公司营运能力比率分析

(一)流动资产营运能力分析

1.存货周转率分析

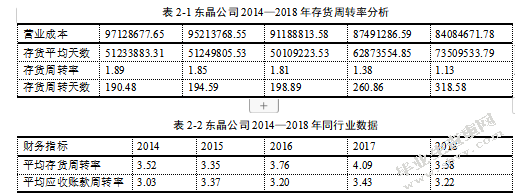

通过观察表2-1中可以清楚的看出,东晶公司的存货周转率,从2014年间的1.89下降到2015年间的1.85,一共下降了0.03,2015年间的1.85下降到2016年间的1.81,一共下降了0.04,,从2016年间的1.81下降到2017年间的1.38,一共下降了0.43,从2017年间的1.38下降到2018年间的1.13一共下降了0.25.同时存货的天数也在变长,表明存货的变现速度在逐渐变慢。

从表2-2可以看出,东晶公司近5年来的存货周转率均低于同行业平均水平。由于电子科技的更换时代的速度逐渐加快,市场竞争日益激烈,导致库存积滞,销售状况不良,库存资金占用,使产品成本上升。从2014年到2018年对存货周转率的分析中可以看出东晶公司存货转换为现金或应收账款的速度变慢,使存货周转出现问题,存货本身的变现能力弱。这种情况对公司的营运是非常不利的。

2.应收账款周转率分析

通过表2-3可以看出东晶公司2014-2015年营业收入从130374956.94到128947011.80一共下降了1427946.14,2015-2016年下降了1642651.3,2016-2017年一共下降了2355942.36,2017-2018年一共下降了2627319.16,于此同时应收账款周转率从2014年开始就出现连续下滑的情况第一年一共下降了2.36,第二年一共下降了0.3,第三年一共下降了0.04,第四年一共下降了0.35,第五年一共下降了0.16。通过观察图2-1可以看出,东晶公司在2014年到2018年近5年的应收账款周转率均出现下滑的情况,且均低于同行业的平均水平,出现对未来公司发展不利的局面。公司应该根据实际情况做出相应的对策,以阻止这种情况继续发生,在造成更大的损失之前能够及时改正。

(二)非流动资产营运能力分析

1.固定资产周转率分析

通过观察图2-2中可以看出东晶公司2014-2015年营业收入从130374956.94到128947011.80一共下降了1427946.14,2015-2016年一共下降了1642651.3,2016-2017年一共下降了2355942.36,2017-2018年一共下降了2627319.16,其中平均固定资产从2015年间的111251600.81到2016年间的127122872.60一共上升了15871271.79,从2016年间的131361355.48到2017年间的133019299.85一共上升了1657944.37,从2017年间的133019299.85到2018年间的135872249.95一共上升了2852950.1,于此同时固定资产周转率从2014年间的1.17下降到2015年间的1.01一共下降了0.16,从2015年间的1.01下降到2016年间0.97一共下降了0.04。从2016年间的0.97下降到2017年间的0.94一共下降了0.03。从2017年间的0.94下降到2018年间的0.9一共下降了0.04。由此可以看出东晶公司的固定资产周转率出现下滑趋势,表示东晶公司对固定资产的利用率比较低,有可能直接影响企业本身的获利能力。对东晶公司的发展不是太有利。如果说东晶公司想要改变当下的局面就应该加强公司内部对固定资产的管理,合理的买卖、出售闲置的固定资产,避免形成大量的闲置浪费,从而造成固定资产使用率低下。同时固定资产也要进行定期的维护,保养并且更新,从而加强对固定资产的维护保管。能够有效的改变当下的情况。

通过图2-3可以看出东晶公司2014-2015年营业收入从130374956.94到128947011.80一共下降了1427946.14,2015-2016年一共下降了1642651.3,2016-2017年一共下降了2355942.36,2017-2018年一共下降了2627319.16,总资产平均余额也从2014年间的311251600.81到2015年间的327122872.60一共上升了15871271.79,从2015年间的327122872.60到2016年间的331361355.48一共上升了4238482.88,从2016年间的331361355.48到2017年间的333019299.85一共上升了1657944.37,从2017年间的333019299.85到2018年间的335872249.95一共上升了2852950.1,于此同时东晶公司2014-2015年总资产周转率一共下降了0.03,从2015-2016年一共下降了0.01,2016-2017年一共下降了0.01,2017年-2018年一共下降了0.01,从图上可以看到东晶电子的总资产周转率正在逐年的下降。从图2-3可以看出东晶公司2014年到2018年总资产周转率呈现下滑趋势,原因是营业收入逐年减少的情况下,东晶公司为了提高企业的销售利润,增加了产品的附加值,投入了大量的资产,这样就形成销售利率的上升,总资产周转率的下降。说明公司总资产周转率慢,销售能力弱,不利于企业的发展,对此企业可以使用薄利多销的方式销售产品,来提升总资产周转率从而使企业能够有效的运营下去。同时也可以处置多月闲置的固定资产来提升企业的销售收入,从而提升东晶公司的总资产周转率。

三、与营运能力相关的其他财务比率分析

(一)偿债能力比率分析

1.短期偿债能力比率分析

(1)流动比率分析

企业的流动资产是用来衡量一个企业流动资产在短期债务到期以前,可以兑换为现金用于偿还债务的一种能力。一个企业中如果流动比率越高就说明企业发展的越好,前景越好,如果一个企业的流动比率非常低就说明该公司发展不好,前景就越不好。通过观察图3-1可以看出东晶公司流动资产从2014年间的179932556.33到2015年间的18863637.09一共上升了8703770.76,从2015年间的188636327.09到2016年间的180952404.84一共下降了7683922.4,从2016年间的180952404.84到2017年间的288917209.69一共上升了107964804.85,从2017年间的288917209.69到2018年间的256488221.67一共下降了32428988.02,同时2014年到2017年,2017年的流动比率为5年中的最大值,但是5年的流动比率水平都比较低。说明公司可变现的资产数额较少,对短期偿债能力有重要的影响。

(2)速动比率分析

一个企业中速动资产与流动负债之间的比率就是速动比率。它是衡量一个企业流动资产中可以立刻变现成用于偿还流动负债的一种能力。通常企业认为的速动比率保持在1比1最为合适。通过观察图3-2可以发现东晶公司速动资产从2014年间的128565556.12到2015年间的137103918.41一共提升了8538362.29,从2015年间的137103918.41到2016年间的131724366.48一共降低了5379551.93,从2016年间的131724366.48到2017年间的212000138.37一共提升了80275771.89,从2017年件的212000138.37到2018年间的186078225.50一共降低了25921912.87,于此同时速动比率2014年间-2015年间一共上升了0.03,2015年-2016年一共下降了0.01,2016年间-2017年间一共上升了0.14,2017年-2018年一共下降了0.04,通过观察图4中可以看出东晶公司5年间的速动比率比较平稳。2017年速动资产的增长幅度高于流动负债的增长幅度,但是该公司5年间的速动比率都没有超过1。通过对表的观察能够发现东晶公司的短期偿债能力比较弱,对公司的发展不利,公司要加强短期偿债能力。

2.长期偿债能力分析

(1)资产负债率分析

资产负债率是用以衡量企业中利用债权人所提供的资金进行经营活动的能力,用于反映债权人发放贷款的安全程度的指标,主要是通过企业的负债总额与资产总额之间相比较得出。通过观察图3-3中可以清楚的看到东晶公司资产负债总额从2014年间的160584886.27到2015年间的162537973.03一共上升了1953086.76,从2015年间的162537973.03到2016年间的165820415.45一共上升了3282442.42,从2016年间的165820415.45到2017年间的164367536.75一共下降了1452878.7,从2017年的164367536.75到2018年的166393047.01上升了2025510.26,同时负债率2014年到2015年上升了0.06%,2015年到2016年上升了0.25%,2016年到207年下降了0.43%,2017年到2018年上升了0.03%。可以看出东晶公司5年内资产负债率均保持在49%—50%之间,虽然5年内有所浮动,但是变化幅度都是1%之间。说明公司充分利用举债的优势,通过筹资活动使负债和资产保持在一个相对稳定的比率之间。利用借款使企业资金流动,对企业的生产经营有利,有助于企业的发展。

(2)利息保障倍数分析

通过观察图3-4可以看出东晶公司息税前利润从2014年间的19390779.26到2015年间的19969599.46一共上升了578820.2,从2015年的19969599.46到2016年的19183265.19下降了786334.27,从2016年的19183265.19到2017年的19270102.56上升了86837.37,从2017年的19270102.56到2018年的19239018.26下降了31084.3同时也可以看出东晶公司息税前利息保障倍数从2014年-2015年一共上升了0.06,2015年-2016年一共下降了0.07,2016年-2017年一共上升了0.01,2017年到2018年没有变化。可以看出东晶公司2014年到2018年,5年内利息保障倍数均大于1。说明该公司近5年支付利息的能力强,债权的安全程度相对较高。

综合分析,东晶公司具有较强的长期偿债能力。说明其公司充分的利用了财务杠杆,保障了企业利息的支付能力,也提升了对债权人的保障程度。

(二)盈利能力比率分析

1.短期盈利能力比率分析

(1)销售毛利率分析

通过观察图3-5可以清楚的看出东晶公司2014年到2015年营业收入从130374956.94到128947011.80下降了1427946.14,2015年间到2016年间一共下降了1642651.3,2016年间到2017年间一共下降了2355942.36,2017年间到2018年间一共下降了2627319.16,于此同时东晶公司2014年-2015年销售毛利率一共增长了0.66%,2015年-2016年一共增长了2.21%,2016年-2017年一共增长了1.61%,2017年-218年一共增长了1.13%。通过分析可以清晰的看出东晶公司2014年到2018年,5年内销售毛利率呈现上涨趋势,说明公司有足够的毛利额补充期间费用及计入营业外的损失。对企业的发展有利。

(2)销售净利率分析

的7421452.59到2015年间的7574657.48一共上升了153204.89,从2015年间的7574657.48到2016年间的8105884.69一共上升了531227.21,从2016年间的8105884.69到2017年间的8341024.69一共上升了235140,从2017年间的8341024.69到2018年间的8499049.58一共上升了158024.89.同时销售毛利率2014年间到2015年间一共上升了0.18%,2015年间到2016年间一共上升了0.5%,2016年间到2017年间一共上升了0.31%,2017年间到2018年间一共上升了0.27%,同时可以清晰的看到东晶公司2014间到2018年间的销售净利率分析之中可以看出东晶公司近5年销售净利润呈增长趋势,表示该公司是盈利的情况。

2.长期盈利能力比率分析

(1)息税前利润率分析

通过观察表3-7可以清楚的看出东晶公司息税前利润从2014年的19390779.26到2015年的19969599.46一共上升了578820.2,从2015年的19969599.46到2016年的19183265.19一共下降了786334.27,从2016年的19183265.19到2017年的19270102.56一共上升了86837.37,从2017年的19270102.56到2018年的19239018.26一共下降了31084.3,同时东晶公司息税前利润率从2014年间到2015年间一共下降了0.44%,2015年间到2016年间没有任何变化,2016年间到2017年间也没有变化,2017年间到2018年间一共下降了0.06%。由此可以看出东晶公司2014到2018年5年内的息税前利润均大于0,财务杠杆发挥正常效益,缴纳所得税之后的净资产收益率为正值。

(2)权益净利率分析

从图3-8可以看出东晶公司净利润从2014年的7421452.59到2015年的7574657.48上升了153204.89,从2015年的7574657.48到2016年的8105884.69上升了531227.21,从2016年的8105884.69到2017年的8341024.69上升了235140,从2017年的8341024.69到2018年的8499049.58上升了158024.89同时东晶公司权益净利率从2014年-2015年一共上升了0.05%,2015年-2016年一共上升了0.26%,2016年-2017年一共上升了0.09%,2017年-208年一共上升了0.04%。由此可以看出东晶公司2014到2018年,5年内的权益净利率呈上升趋势,表明公司的净利润上升,其企业的盈利能力也相对较强。同时也利于该公司的考察者作出判断。

(三)发展能力比率分析

1.销售增长率分析

企业的销售增长率是企业本年销售收入增长额同上年销售收入之间的总额之比。其中本年销售增长额为本年销售收入减去上年销售收入的差额,它是分析一个企业成长状况与发展能力的基本指标之一。通过观察图3-9可以看出东晶公司销售增长率2015年-2016年一共下降了0.18%,2016年-2017年一共下降了0.58%,2017年到2018年销售增长率出现下滑的趋势,这表明企业经营前景不乐观。有可能是企业的产品过高,或者市场的占有率在不断的下降,应该酌情进行产品的生产销售,采取相应的方法来改善此类问题达到企业的销售能够增长,以求不影响企业的后续发展。

2.净利润增长率分析

通过观察图3-10可以清楚的看到东晶公司净利润增长率从2015年-2016年一共上升了4.95%,2016年-2017年一共下降了4.11%,2017年-2018年一共下降了1.01%。由此可以看出东晶公司2015年间到2016年间的年销售净利润出现增长趋势,说明企业的盈利能力相对较强,产品销售的比较好,对公司的发展有利,2016年间到2018年间企业净利润出现下滑趋势,说明企业有可能是因为产品的积压导致公司的生产成本过高,企业盈利变弱,对公司的发展不利。

3.可持续增长率分析

从图3-11可以看粗东晶公司可持续增长率从2015年到2016年数据没有变化,2016年到2017年下降了0.11%,2017年到2018年上升了0.23%。由此可以看出东晶公司2015到2018年可持续增长率增长缓慢,说明企业的资源利用率较为低,连带着企业的价值也会变低,有可能会成为它人并购的对象,如果企业不想被他人并购就应该提高自身的增长,但是增长的太快也不是好事,所以企业应该找出两者之间最为合适的一个点,既能提高增长率也能防止不被他人所并购,使公司长久的发展下去。

4.总资产增长率

从图3-12可以看出东晶公司总资产增长率2015年到2016年下降了3.8%,2016年到2017年下降了0.79%,2017年到2018年上升了0.36%。由此可以看出东晶公司2015年到2017年总资产增长率呈现下降趋势说明企业预期收益率在降低,对企业的发展不利,2017年到2018年呈上涨趋势说明公司的生产经营出现回转趋势,资产开始增长,预期的收益开始增加,如果公司想要继续保持增长的趋势就应该在企业内部制定完整的收益方案,使企业所生产的产品能做到从购买材料到生产制作都不出现停滞的情况,合理的使用公司的资源,加强对公司资产的管理,根据实际的情况对方案做出不断的调整,力求每一环节都做到精益求精,对此公司目前的情况还不是太完善还需要不断完善。

四、东晶公司营运能力存在的问题、成因及对策分析

(一)东晶公司营运能力存在的问题

经过对东晶公司营运能力指标的分析,不难看出,2014年到2018年期间,东晶公司的营运能力处于行业平均水平且公司的营运能力在逐年降低。但是这种降低的趋势不单单在该公司,在其他公司的营运能力都出现了下滑的趋势。主要原因是因为在2014年到2018年整个中国电子行业市场的不断扩张,由于市场有限的接受量,又持续扩大产量。因此,导致电子行业的营运能力均出现下滑趋势。以下是东晶电子存在的一些问题。

1.资产流动性较差

东晶公司总资产的周转率逐渐的下降,其在同行业中也处于较低的水平。针对此情况东晶公司应该提高总资产的利用率。

2.存货管理决策不当

由于现在行业对科技换新的速度日益加快,市场的竞争也越来越激烈,导致东晶公司存货的大量积压,销售情况不好,库存的资金占用,使产品的成本增加,这样就逐渐形成恶性的循环。对此情况东晶公司应针对库存的实际情况改善管理方案。

3.应收账款管理不佳

现金的过多或过少都会影响企业的发展,所以企业应找到一个合适的基准。从上述分析可以看出,东晶公司的总资产周转率,应收账款周转率,存货周转率都呈现下降趋势,这对公司的发展非常不利,这说明公司对应收账款的回收力度不够,同时回收期过长。

(二)上述问题的成因分析

1.公司内部原因

(1)改善存货管理决策

要做到对库存管理的合理化,完善采购系统,合理的安排采购计划,定期检查生产环节中出现的问题并及时的作出改进,力求降低库存积压给企业带来的问题,同时为了东晶公司日后的发展建议尽快销售东晶公司现有的库存积压。

(2)改变经营策略

需要从多个方面的考虑东晶公司的营运能力,首先要降低东晶公司现金的使用额度,其次要加大现金营销所占的额度,同时提升公司的资金灵活度,同而提升东晶公司的营运能力。与此同时东晶公司应提高资产的回收力度,同而提升营业方面的进账。

2.外部环境的影响

电子行业市场扩张大,市场需求有限,企业的产品出现积压的情况,电子行业整体出现下滑。各国之间电子行业的竞争越来越激烈,都在抢占各国的市场,消费者出现选择盲区的情况。

(三)上述问题的对策分析

1.改善偿债能力

(1)避免盲目性投资

在长期投资和资产购买科学性。合理性的前提下,要慎重考虑投资和回报的风险,避免投资的盲目性。

(2)制定适合公司发展现状的举债方案

根据公司的需要的借款数额,并根据负债的期限,紧急程度,结构特点,以及公司所能负担利率的高低等,提前制定科学合理,且适合公司发展的举债方式。

(3)制定科学合理的偿债计划

通过将公司的营运与盈利结合起来,合理设定偿债规划。提高企业的偿债能力,加快企业的发展需求。

2.改善营运能力

(1)避免原材料,库存产品等存货积压

要根据市场需求开发生产新产品。合理的安排生产和销售,避免原材料,库存商品的存货。

(2)加强应收账款管理

赊销之前,要先预计公司可能因此产生的成本及可能获得的盈利,两者进行比较。同时,要考察往来客户的信用状况,密切监督应收账款的回收情况。

参考文献

[1]企业营运能力的理论基础与实证分析——以永辉超市股份有限公司为例[J].吴军海,张梨娜.武汉商学院学报.2018(03)

[2]企业营运能力分析体系研究[J].王泽宁.全国流通经济.2017(28)

[3]企业营运能力分析体系[J].栗梅青.财会学习.2017(12)

[4]Z公司获利能力分析与研究[J].徐宁.民营科技.2017(10)

[5]基于获利能力分析的作业成本法在订单式服装加工企业的应用[J].张瑶瑶,王琳.中国管理信息化.2017(15)

[6]中小企业营运能力分析[J].尤彦华.全国流通经济.2017(27)

[7]青岛海尔营运能力分析[J].侯雅玮.江苏商论.2018(03)

[8]中国建筑股份有限公司营运能力分析[J].王子彦.西部皮革.2018(09)

[9]上海大众营运能力分析[J].张东.知识经济.2017(04)

[10]浅议江铃汽车营运能力影响因素及提升对策[J].易蕾.农村经济与科技.2017(16)

[11]连接世界驱动未来贵州航天电器股份有限公司[J].中国航天.2017(02)

[12]企业营运能力分析体系的构建[J].林丽惠.低碳世界.2017(33)

[13]企业营运能力分析指标的改进研究[J].张欣.山西农经.2017(20)

[14]中国建筑股份有限公司营运能力分析[J].王子彦.西部皮革.2018(09)

[15]关于德隆机械有限公司的营运能力分析[J].王慧颖.时代农机.2017(02)

[16]基于财务指标角度的电子公司营运能力分析[J].宋然.时代金融.2018(23)

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/16076.html,