摘要:一直以来,房地产就是我国的龙头行业,由于其重要性,国家对它实行倾斜政策,加大对房地产行业的扶持和重视,在证券市场的激烈竞争中,也优于其他行业而快速发展。但是,现在关于房地产行业的参考文献特别少,尤其是已经上市公司的结构与获利能力的关系方面。所以这方面的相关性,对于房地产行业的发展具有重大意义,推动了上市公司的资本结构,实现企业利润最大化的不断发展。本论文主要是参考国内外关于这方面已有的研究成果,选取整个上海市房地产领域的上市公司为案列,提取它们2012年至2015年间的截面数据为研究对象。同时提出可能性假设,对这些公司的资本结构指标和财务性指标按照统计学的方式进行分析,并且进行实证分析。经过分析,针对其中相关问题,提出一些比较有见解的意见。希望通过本文的研究,能对其他省市的房地产领域的上市公司的结构完善有所帮助。

关键词:房地产;资本结构;盈利能力;相关性

1.绪论

1.1研究的背景与意义

1.1.1研究的背景

资本结构理论是现代公司财务理论的一个核心内容,内部资本结构理论之间的关系不仅可以揭示了管理行为的公司资本结构和盈利能力的公司,但也可以优化资本结构,提高企业的盈利能力提供了理论依据和指导。本文以上市公司为研究对象,选择相关的上市公司资本结构和盈利能力之间的相关性作为本文的研究内容不仅可以为中国经济转型进程的资本结构如何优化参考意义,而且还可以进一步讨论中国上市公司资本结构和资本的理论研究成果的结构冲突的原因。

1.1.2研究的意义

随着中国资本市场的发展和融资行为更加市场化的趋势,房地产上市企业在中国面临着资本结构的选择多方面的新问题,迫切需要做出更切合我国实际的研究。资本结构理论与中国现实的冲突、资本结构与企业盈利能力之问的具体关系等问题的存在,都要求我们重新审视我国房地产上市公司的资本结构。因此,结合我国的实际情况,在公司资本结构背景下的中国现实盈利能力与房地产公司与选择行为之间的企业盈利能力研究中,作为优化资本结构,和提高企业盈利能力,具有理论和现实意义。

1.2研究的思路和方法

1.2.1研究的思路

(1)问题提出。中国房地产上市公司的资本结构是否会影响盈利能力?中国上市公司的盈利能力是否能够影响企业的资本结构?这两个问题之间有什么联系吗?

(2)文献收集、整理、筛选、回顾与分析。

(3)确定解决问题的思路和制定具体研究方案。

(4)提出研究的相关假设及建模方法。

(5)样本的选择及确定时间跨度

(6)数据采集和处理。网络收集和查询样本公司每年都会公布会计报表以获取数据,并将采集的数据进行预处理,使其更加科学、合理化,能够符合SPSS统计软件的数据类型。

(7)模型建立。基于SPSS已处理好的数据和eview软件使用的数据,建立了资本结构与盈利能力之间的关系模型。

(8)实证分析及假设检验。

1.2.2研究的方法

在本文中,结合国内外资本结构和公司盈利能力的相关研究,提出了研究假设,实证研究,研究方法与统计,实证研究与规范经验相结合,进行定量分析和定性分析相结合。

2.国内外相关研究成果综述

2.1相关概念的界定

2.1.1资本结构

资本结构是指企业中各种资本的构成和比例关系。具体来说,指的是该项目所有资金来源之间的比例,即其自有资金(股权资本)和借款(负债)的比例,即债务资本在总资本中的比例关系。

2.1.2盈利能力

盈利能力,也就是企业使用各种经济资源赚取利润的能力,它体现出了企业的营销能力,获得现金能力的成本,降低综合反映风险规避能力的能力,也是所有企业的具体体现方面的业务成果。

2.1.3资本结构和盈利能力的关系

当企业的盈利能力很强时,企业可能会保留更多的盈余,从而使企业的资产负债比率较低。相反,如果企业的盈利能力不足,就不可能保持足够的盈余,而且只能更多地依赖债务融资,因此必须有更高的债务与资产比率。

2.2国外相关研究成果综述

2.2.1资本结构对盈利能力的影响相关研究成果综述

Jensen(1986)和Williamson(1988)把债务描述成一种确保管理者支付红利的机制。自由现金流很好或者公司的高盈利能力更有可能成为被收购的目标;Kester,Wald发现,影响资本结构的所有因素的盈利能力视影响最大的因素。Rajan和Zingales(1995)认为,企业盈利能力对债务负债比率的影响也受到公司股利水平的影响。Almazan(2002)认为,由于公司的盈利能力和目前的杠杆率之间的相关性,即过去的行业盈利能力的差异越大,行业的资本结构就越分散。

2.2.2盈利能力对资本结构的影响相关研究成果综述

在实证分析中,盈利能力对资本结构的影响还没有得到充分的验证。由于不同的周期、不同的杠杆计算方法和不同的分类方法,结果是不一样的。

如Rajan和Zingales(1995),资本结构选择的决定因素是通过对主要工业化国家(G-7国家)上市公司融资决策的分析进行了调查。他们使用“非金融公司资本结构的GlobalVantage数据库1987-1991年主要工业化国家数据与系统的数据进行比较”,与X以前的横断面研究中确定的杠杆因子相关,相关性在其他国家几乎相似。

Wald(1999)检查相关因素资本结构在法国,德国,日本和英国,使用白Worldscope公用事业公司以及中非金融的数据(313家法国公司、316家德国公司日本1350家公司,1096家公司的1350家英国公司,1329年X公司,共有4404家公司,)分别长期负债/总资产账面价值的总负债/总资产账面价值的解释变量,风险(用EBIT/总资产的一阶差分的标准差度量)、息税前利润/研发/销售收入,净固定资产/总资产,库存/总资产、非债务税盾(以折旧/总资产),盈利能力(息税前利润/总资产),增长(销售5年平均增长速度和规模的测量)(资产计量的自然对数)8变量作为解释变量,研究发现,(1)净固定资产/总资产、非债务税盾和盈利能力有望签署与研发和协议(净固定资产/总资产与杠杆正相关的非债务税盾、研发、利用盈利能力负相关。(2)风险,销售增长,公司规模和库存显示不同的效果在不同的国家体现出;

Booth等人(2001)针对10个发展国家进行了资本结构比较研究发现,内部人员和外在投资人的潜在冲突决定了权衡代理成本和其他融资成本的最优资本结构,影响资本结构的关键因素是金融市场的不完善性。

2.3国内相关研究成果综述

陆正匕、辛宇在1996年的上市公司的数据进行了跨部门分析。他们得出的结论是,经济指标对资本结构的影响并不显著,可是不同行业的资本结构却是明显不同。

根据1996-1999年的234家上市公司的数据,玛根福、吴林江、刘世彦采用了主成分回归方法分析资本结构的影响因素。他们发现,企业控股股东的特征对资本结构具有重要的影响,反映了我国资本市场的圈钱效应。而资本结构与盈利性则是显著负关系。这意味着,在控制了“圈钱效应”的因素后,实证结果支持了MyersandMajluf融资偏好理论,并拒绝了Ross的信号传递理论。本文的缺点是缺乏面板数据的标准方法(PanelData),而是简单地对所有观察结果进行多元化回归。虽然主成分分析可以有效地避免多重共线性,但是在本文中没有报告方差和序列相关性测试,这很可能出现在面板数据中。

肖作平(2004)和土皓、赵俊哪(2004)首先用动态方法对资本结构理论进行了实证的诊断分析。他们的文章意识到“真正的价值而不是最优价值”的问题,并采取了不同的方式来避免。在模型设计的方面,前者的方法是先将最优债务作为解释变量,然后通过恒等变形,后者直接以最优资本结构为解释变量。前者采用广义矩估计量,而后者使用最大信息最大似然估计(FIML)。从实证的角度看,权衡理论和融资次序理论得到了有力的支持,但信号传递模型却不能支持它。

3.中国房地产行业上市公司概述

3.1房地产行业在国民经济中的基础地位和支柱作用

发达国家的经济发展表明,房地产在国民经济中起着重要的作用。一方面,它是国民经济的基础,另一方面具有阶段性的支撑作用。房地产行业的特殊性是与多个产业部门相关联,具有较强的产业相关性,保持健康,稳定的发展是房地产业在国民经济发展中的重要基础和支柱作用。

3.1.1房地产行业在国民经济中的基础地位

房地产是社会经济活动的基本单位和场所,是居民生活消费的载体,是城市的基本要素,是社会经济活动是基本物质的先决条件,各行业不可或缺的物质空间条件。房地产业的经济也可以直接参与行业生产价值和价值实现的经济过程,是社会固定资产和部门的重要组成部分,是整个社会财富积累的十分重要的组成结构。房地产业在国民经济中所产生的基本作用是非常明显的。

3.1.2房地产行业在国民经济中的现阶段的支柱作用

产业经济学中,经济学家在中国有这样一个观点:某一产业或某个产品的生产,在一定的时间内,持续、快速的发展,并在国民经济发展中占着主导作用,这类产品或产业,将成为这一时期新的经济增长点。厉以宁教授认为,这种观点可以应用到中国的房地产行业。房地产业与建筑业、建材业、冶金业、家具业、家电业以及公用事业等50多个行业业密切相关。房地产业的发展可以有效地促进相关产业的发展。根据专家在吉林大学数量经济研究中心的估算,当中国的城市住房消费增长1%,GDP将增长0.152%。此外,根据世界银行的资料显示,20世纪80年代中期到90年代初,相关产业乘数效应的发展,房地产投资约2倍,房地产销售增长了1,可能导致其他商品销售增长了1.34。这些数字说明了房地产对国民经济的拉动作用。

3.2房地产行业的特点

房地产行业是房地产、房地产开发、管理经营和维护服务为基础产业的综合建设行业,具有高价值的特性,投资大,生产周期长等特征,属于固定资产投资的范畴,是不动产,它是国民经济的基本载体,在对独立的产业的形成和发展现代化过程中的工业化和城市化。房地产业的发展可以促进建筑、建材、冶金等50多个物质生产部门的发展,为社会提供就业机会,加快了国民经济的发展。房地产行业是随着中国市场化改革的逐步发展而起的,是先导性、基础性的产业;在国民经济中占有非常重要的地位,已逐渐成为了我国国民经济的的支柱产业,在经济发展和经济结构调整中发挥着越来越重要的作用。

3.3国内房地产行业的发展历程

从1958年开始,房地产收归国有,中国的房地产市场就基本上消失。济体制改革,中国房地产业才又重新有了发展的契机。按照发展速度划分,致可分为以下三个阶段.

第一阶段:对于中国的房地产市场复苏增长阶段是1979-1991年。1980四月,xxxx发布了《基本建设和建筑业管理体制改革座谈会纪要》和《外商投资开发经营成片土地暂行管理办法》。1990年,xxxx颁布的《城镇国有土地使用权出让和转让暂行条例》和《外商投资开发经营成片土地暂行管理办法》,从1991下半年,房地产市场开始呈现上升趋势明显。

第二阶段:1992-1997年为中国房地产市场初步形成并逐步规范的时期,1992年因为xxxx的南巡讲话,使中国房地产市场得到了全面发展。1993年,商品房开发投资额比上年同期增长143.5%,开发房地产的企业将近两万家。1994和1995年,房地产开发投资额分别只比上年增长了31.8%和23.3%,1997年出现负增长,为-1.2%。在此期问,银行的房地产信贷结构也有了相应的调整,对房地产行业自身规范的市场化发展起到了一定的作用。

第三阶段:1998年起,中国房地产进入了一个较为规范化的市场阶段。1998年到2002年,房地产市场开始进入又一个成长时期。2002年以后,房地产行业投资上升幅度大,部分地区出现泡沫工程。2007年的第二,第三季度,房价涨得过猛。第四季度,部分城市房价开始回落,市场出现了观望和调整。

近十年来,我国房地产业发展迅速,已经成为了我国发展最快的产业之一。市场规模也越来越大。改革开放以来,我国房地产业已逐步向一个以企业为主体、以市场为导向、以社会资金为支撑、以支持建设为中心的综合发展阶段转变。在这个阶段,中国的房地产市场已进入新一轮发展,逐步形成了规范、完善的房地产行业。解决城镇住房建设和消费,改善城镇居民的生活条件,促进经济增长,消化存量,实现房地产市场的平稳发展奠定了良好的基础。

3.4我国房地产行业上市公司经营现状分析

3.4.1资本结构的现状

房地产行业的资金回收周期长,收入主要集中在后期。因此,房地产行业上市公司是否拥有合理的资本结构,是否拥有畅通的融资渠道,成为房地产项目能否顺利运作、房地产行业上市公司能否健康发展的决定性因素之一[33]。截至2016年8月23日,在1349家上市公司中,有421家公司资产负债率超过了50%,其中有132家公司资产负债率超过70%。此外,目前,有632家公司在今年上半年的资产负债率上升,其中45家公司的资产负债率超过了100%,高于世界50%。通过数据分析,我们可以看到,各公司的资产负债率在每一年都有较明显的差异,这表明房地产上市公司在中国还没有形成一个稳定的资产负债结构。房地产行业上市公司的资本结构受到诸多国家政策和宏观经济因素的影响,同时也受到公司内部因素的影响。

3.4.2盈利能力的现状

2013年,上市房企总资产为362亿8900万元,同比增长24.33%;净资产价值为102亿6600万元,同比增长17.11%;房地产业务收入平均为92亿800万元,同比增长46.63%;平均营业利润为18亿800万元,同比增长12.53%;规模指数上升幅度比较大。总资产方面,2013年,上海和深圳上市房企的住房价格总资产为236亿7100万元,增长了26.14%;房地产业务收入方面,2013年,沪深上市房企收入均值为65.11亿元,同比增长64.37%;2014年,房地产上市公司的业绩再创新高,沪深上市房地产公司营业收入均值为65.48亿元,同比增长16.62%;大陆在港上市房地产公司营业收入均值为226.22亿元,同比增长16.39%,增速较2013年均有所回落。同年,沪深上市房地产公司净利润均值为7.76亿元,同比增长6.45%;通过数据统计,我国的房地产上市公司在盈利能力方面表现出非常大的差异性,结果表明,房地产上市公司发展不平衡,存在较大的梯度。比如万科地产、陆家嘴、招商局A、深长城、长春经开、华发股份、金地集团等公司的财务指标与其他公司的价值差距很大,超过十倍甚至几十倍,各公司间的盈利能力水平差距很大。

4.研究设计与实证研究结果分析

4.1研究设计

4.1.1样本选择

本文以上海房地产的A股上市公司2012-2015年宣布的部分数据审计作为有效样本,以上市公司的营业收入为分类标准,所采用的财务数据经审核综合财务数据财务数据。为了可以真实的反映房地产行业上市公司资本结构与盈利能力之间的关系,考虑到完备性数据的分析,企业的行为数据,保证其实证结果的准确性和实证结果的客观性,资产负债率超过100%的公司进行了资产重组的样本被排除在外。

4.1.2联立方程模型中的变量种类

单方程计量经济学模型使用单一的方程来描述某一个经济变量与影响该变量变化的诸因素之问的数量关系,本文中采用联立方程组模型来进行实证研究。

(1)关于资本结构指标的选择

对于资本结构概念的定义,有两种观点:长期资本组合理论和债务权益组合理论。前者认为,资本结构是企业长期资金项目和它们之间的组合的关系,后者认为,资本结构和业绩的比例关系为企业的所有资金来源,本文所采取的是后者债务权益组合理论。

(2)关于盈利能力指标的选择

在本文中,净资产收益率作为衡量企业的盈利能力。净资产收益率是指企业在一定时期内的净利润与平均权益的比率,着重反映出了投资和收益之间的关系,具有较强的通用性,适应范围广,不受行业限制。

4.1.3外生变量的定义

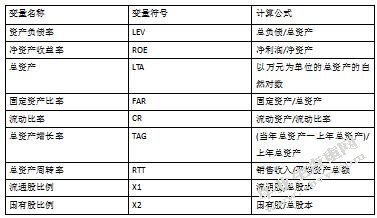

在公司规模的选择模型的外生变量(总资产的对数),资产结构(固定资产)、短期偿债能力指标(流动比率),公司成长性指标(总资产增长率),公司的营运能力指标(总资产周转率)和股权结构指标(流通股的比例,占国有股比例)。所有的变量在计算时都采用账面价值。

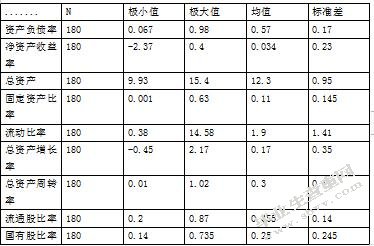

4.1.4描述性统计

本文总共收集整理了45家上市公司4年的数据,由于在后面设计回归模型中使用了滞后变量,因此,最终在回归模型中各变量只有三年总计135个样本值。在利用联立方程模型进行回归分析之前,我们有必要首先对房地产行业的整体相关变量的状况进行分析和把握。

变量的描述性统计表

我们可以看到,在45个样本中上市房地产公司的资产负债率有较大的差异,最低值为0.067,最大值为0.98,平均资产负债率为0.567,标准差为0.17,这在同行业中是比较少见的,这表明个体小的房地产公司的债务非常少,公司的业务主要是由资本所有者,个别房地产公司债务比例非常大,个体差异很大,但也从一个侧面反映了不同房地产公司财务管理观念有很大的差异存在。

4.1.5研究假设

基于前人对资本结构与盈利能力研究成果的分析,本文在借鉴了国内外学者所取得的研究成果的基础上,提出以下假设:

假设一:资本结构和盈利能力有双向作用。现有的研究一般只考虑资本结构对盈利能力的影响。本文认为,盈利能力同事也会影响资本结构的决定,并有一个企业的资本结构和盈利能力之间的相互作用。我们研究两者之间的关系,通过建立联立方程模型,反映了资本结构和盈利能力之间的相互作用。

假设二:房地产上市公司盈利能力越强,资产负债率就越低。根据融资顺序理论,公司财务的一般顺序为留存收益、发行债券和发行股票。因此,当企业盈利能力较强时,企业可能会保留更多的盈余。而反之,如果企业盈利能力不足,就不可能保留足够的盈余,只能依靠债券融资。

假设三:资产负债率越低,房地产上市公司的盈利能力越弱,就意味着资产负债率和房地产行业上市公司的盈利能力正相关。

假设四:资本结构与盈利能力的关系和上市公司所在的行业相关,也就是说,不同行业的相关性表现是不同的。

4.2实证研究结果分析

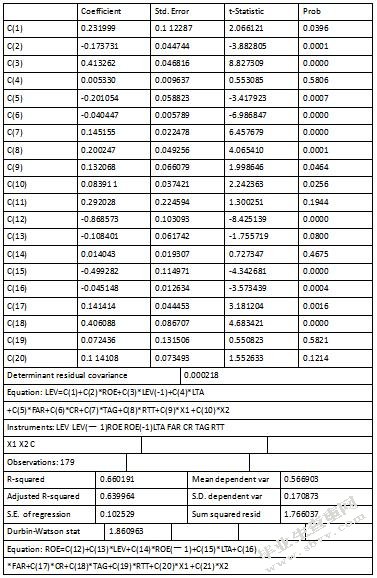

使用eviews5.1软件对联立方程组进行三阶段最小二乘法回归分析,得到回归结果并整理如下:

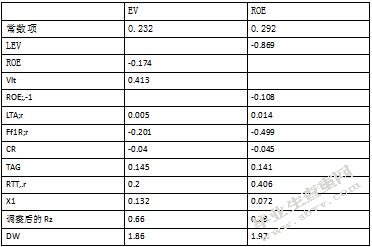

由于eviews软件输入结果不能够很好的满足接下来的研究工作,故在此,根据上表主要内容重新编写表如下:

变量的符号及定义:

回归检验方程分析:

根据以上的分析和国内外已有的研究成果,结合我国房地产上市公司的实际情况,建立分析模型如下:

资本结构=f(营利能力、经营绩效、公司规模、资产结构股权结构)+Uit

盈利能力=f(资本结构、公司规模、资产结构、股权结构)+Vit

模型一:EVA=α+β1LV+β4SIZE+β5H+£

模型二:EVA=α+β2SLV+β4SIZE+β5H+£

模型三:EVA=α+β3BLFβ4SIZE+β5H+£

其中α为截距,β1β2β3β4为参数向量,£为随机变量。EVA为反应经营效益的经济增加值,LV为资产负债率,SLV为流动负债率,BLV为银行负债率,SIZE为控制变量,H为股权集中度。

利用EVIEWS5.0软件,以及最小二乘法对以上方程进行线性回归计量分析,其统计结果如下表所示。从回归结果Prob为98%远远大于50}的显著性水平范围,再根据T统计值查表后可以明显得出该检验结果与假设不相符合。即流动负债率与企业经营效益之间相关性并不显著。

线性回归统计结果

由以上两表可以得出以下主要结论:

(1)从以上资本结构模型来看,资本结构和盈利能力之间的关联性不大,换句话说就是企业的获利潜能和资产负债率两者的变动不明显。这个结论与假设二不相符。

这些上市公司中,可以得出影响企业资本结构的因素,如运营成果与资本结构之间是呈反比例关系。即企业运营越好,资本结构越差,反之亦然。这样的结论符合大环境研究结果。还可以得出,企业的资本结构的一阶滞后性的特点,能够作用于企业当时的资本结构,对它有巨大的影响。资本结构与总资产增长率、总资产周转率、流通股比例之间都是正比咧关系,但是它们之间的影响不显著。

资本结构与总资产、流动比率、国有股比例之间没有多大的关联性。

(2)从企业的获利能力的模型方程来分析,这些企业的获利潜能与资本结构的呈反比例关系,换句话说就是企业资产负债率越小,它的获利能力就越好,反之亦然。另外,从中分析出企业的获利能力和固定资产比例之间是反比列关系,获利能力和资产周转率之间是正比例关系。但是盈利能力与其他变量之间的关联性不大。

4.2.1盈利能力对资本结构关联性不大的原因分析

它们之间关联性不大的原因可以从以下几个方面分析,

首先,目前对房地产的行业的发展需求远大于企业的资本结构,其行业的销售额增长率远大于相同期间的国内生产总值的增长率,在当前情况下,在发展这样一个快速的房地产行业中,房地产的上市公司的资本结构与企业的获利能力之间的关联比较微弱,即资本较大,但是盈利空间小。

其次,当地XX对房地产行业的倾斜政策比受资本影响的大。

4.2.2导致资本结构对盈利能力显著负相关的原因分析

首要原因是:企业的股权集资资本要低于债券集资的资本。

从企业集资资本方面说,目前,中国的企业集资资本应该包含几个成本:

(1)股票股利。在200年至2006年期间,房地产上市公司开始采取了低分红的措施,其实际表现为,集资资本远小于债券融资资本。如果考虑到所得税方面,能够得到的结果也是一样的。此外,这些公司选用比如股利分配的各种手段,还有低分配或转股形式的股利。所以股票利息费用极低,而股票利息费用对上市公司的成本影响不是很大。

(2)配股融资费用。当前状况下,股票的承销支出占集资资本的百分之一点五。

(3)奖金税。目前股利对股权投资征收20%的税款,利息所得税率相同。

因此,使用股权融资在中国的直接融资成本比债务融资低,只是从这一点来看,使用高成本债务融资显然不利于提高盈利能力。其次的原因是:房地产上市公司的盈利能力低于债务杠杆效应。

负债的杠杆作用是指由于固定利率和公司的负债而导致的税后利润超出债务利率的部分。公司债务管理的债务杠杆效应的原因是责任基金的利润率高于其利率。应该注意的是,财务杠杆效应是一种税后效应,这是由于债务营业收入和经营性权益基金获得同样的收入,需要征收所得税。

自1999年以来,中国的短期借贷利率下降至5.85,长期借贷利率下降至6.03%。而中国房地产业上市公司的利润率一直处于实证研究样本的低水平,例如平均总资产利润率为2.05%。在这种情况下,只有债务的杠杆效应,绝大多数房地产业上市公司不能使用债务杠杆效应,增加债务的边际效应是负的。

5.对策与建议

5.1减少地方XX的干预

国家对房地产行业实行一些倾斜政策,还有现行的土地流转制度,这种状况抑制了企业的经营状况。在最近几年,尽管这方面的利润增值空间不断缩小,这种制度在大范围地区还没有广泛实行,相关企业的执行还不够完善,这些都需要进行改进[z5}。此外,当时XX对房地产行业的政策偏见,会抑制企业的长远发展。从而使税收优惠政策原有想要起到的作用失效,同时,地区大部分的上市公司享受XX的政策倾斜,以及XX对企业的财政补贴,从另一方面会降低XX的资金来源。中央XX为了保护投资公司的相关权益,合理分配社会资源,同时保护规模不大的投资企业,对该地区的资本市场限制他们的融资行为。

5.2大力发展我国企业债券市场

首先,需要培养和规范在全的信用评级机构,创建国家界别的债券评级机构,同时完善信贷制度,增加国家的信用度。

其次,建立和完善信用评级体系,培育信用评级公司的相当影响力和权威性,提高信用评级运作质量。

最后,建立多层次债券市场体系,提高公司债券流动性。

5.3制定法规和监管政策,扭转股权融资

股权融资偏好出现的原因,是由于股权融资被视为自由,不受限制地使用资金。国家的监管部门应适当与此相符合的法律法规,将企业内部和外部联系起来,同时将股权基金作为自由基金方式进行逆转。可以从以下几个方面来改变这种状况:

(1)国家监管部门制定的政策必须有助于削弱房地产上市公司股权融资。

(2)企业实行严格的会计核算,对分析指标的绩效考核方面进行不断完善,严厉打击弄虚作假的现象,并且以增加企业盈利能力文中心的会计制度。

(3)严厉打击对股市的不法炒作,改变企业传统的投资理念。必须努力改进企业信息的披露规定。同时严惩不法的坐庄行为,以及虚造和散播虚假信息,将上市公司的股价与其本身的内在作用相关联。从而使公司的股权融资精确的体现出企业的投资成本。

(4)严格禁止内部员工控制,改善上市公司的管理方案。同时,上市公司的股东身份要严格把控,对他们的具体信息进行改进,以此来改善董事会的结构还需要努力制作条件,以此来施展债权人相结合的企业管理作用。

5.4限制盲目融资,提高资金利用效率

从中国地产融资的状况分析,在这几年,房地产投资的增速超快,不需要提。前对投资项目进行科学示范,不需要考虑所投资项目的资本,还有其资本的好坏。更不需要考虑企业股东股份的稀释问题,如果公司还没有上市,那么努力争取早日上市,如果公司已经上市了,就尽可能的多发型自己的股票,合理配置股票。由于房地产上市公司的良好经营,这种良好状态使得大多投资者觉得可信,之后大部分的社会资本就会涌入房地产上市公司中。但是这并不会给上市公式带来多大的好处。其原因是:首先,这样带来的结果是企业投资的回报率低。因为在投资之前没有科学论证这一环节,匆匆忙忙的就进行投资,而且很多项目也不会反复施工,这就是企业管理层的判断错误。从而使企业有许多闲置生产力。投资回报率小于预期回报,甚至达到亏本的地步。因此,在进行项目投资之前,企业首先要对其项目进行考察,以此达到充分利用投资资金的目的。

5.5完善公司治理结构

在房地产的领域中,上市企业现存的公司治理还有很多的不足,促使企业存在内外部权益不清楚、投资者财务限制软化,企业管理者具有短期的行为能力等方面的问题。导致房地产上市公司的利润率降低。从公司所有制结构方面来看,中国大部分的房地产上市公司都是从国有企业重组而来,在其所有制结构中的国有股,企业股占的比例很大。所有制结构对企业获利能力的作用,是建立在所有制的基础上。这是增强房地产上市企业经营成果的制度性因素。通过发展股市,逐步推动国有企业的国有股票在股市中的流通速度,这是增大房地产上市企业的利润空间的重要方法。因此,要不断的发展股票市场,冲破传统的思想约束,以及忽略一些不要的因素。尽可能的创造“公平、公开、公正”的行业环境,有力地促进中国资本主义市场的良性发展。

6.结论与展望

6.1研究结论

(1)从上市公司的资本结构模型方程中看出,企业的资本结构与盈利能力之间的关系并不是很明显。企业的盈利能力变化,外生变量资产负债率基本不发生变化。与研究假设二不相符。其影响因素是:首要原因是:企业的股权集资资本要低于债券集资的资本。从企业集资资本方面说,目前,中国的企业集资资本应该包含几个成本:

(1)股票股利。在200年至2006年期间,房地产上市公司开始采取了低分红的措施,其实际表现为,集资资本远小于债券融资资本。如果考虑到所得税方面,能够得到的结果也是一样的。此外,这些公司选用比如股利分配的各种手段,还有低分配或转股形式的股利。所以股票利息费用极低,而股票利息费用对上市公司的成本影响不是很大。

(2)配股融资费用。当前状况下,股票的承销支出占集资资本的百分之一点五。

(3)奖金税。目前股利对股权投资征收20%的税款,利息所得税率相同。

因此,使用股权融资在中国的直接融资成本比债务融资低,只是从这一点来看,使用高成本债务融资显然不利于提高盈利能力。其次的原因是:房地产上市公司的盈利能力低于债务杠杆效应。

负债的杠杆作用是指由于固定利率和公司的负债而导致的税后利润超出债务利率的部分。公司债务管理的债务杠杆效应的原因是责任基金的利润率高于其利率。应该注意的是,财务杠杆效应是一种税后效应,这是由于债务营业收入和经营性权益基金获得同样的收入,需要征收所得税。

6.2研究的展望

该论文研究的结果表明房地产上市公司存在许多问题需要研究,伴随资本主义市场的磅礴发展,时问序列的分析数据也不断增多,时问序列法就可以运用到这些数据,对研究房地产上市公司的资本结构有非常重要的作用。分析时,将前文提到的截面数据和时问序列数据相结合,混合组成一个新的数据,可以分析出更符合当下房地产环境的相关结果。同时,国家对房地产行业的宏观调控以及房地产这个领域的特性,对企业的资本结构和获利潜能作用巨大。关于以后这方面的研究,在实证分析中添加相关因素,以此来得出更符合房地产上市公司的资本结构和获利潜能之间的关联性。此外,在不断这方面关系的同时,将本文研究的上海市上市房地产公司延伸到整个房地产行业中去,对其相关性进行深入的研究,这样的研究才更具有参考性。

参考文献

[1]孙军,2004中国上市房地产公司负债结构实证研究,北京,对外经济贸易大学,2005.

[2]曾剑龙,中国房地产行业上市公司资本结构影响因素的实证研究,广州,暨南大学,2007

[3]赵海龙,赵海利,中国房地产行业上市公司资本结构和盈利的实证研究,上海立信会计学院学报,20055):17~19.

[4]谷祺,刘淑莲,财务管理,东北财经大学出版社,2003,(10):15~17.

[5]李善民等,上市公司资本结构影响因素述评,会计研究,2003,(8):7~15.

[6]陈共荣等,中国转轨经济中资本结构与企业价值的相关性分析,系统工程,2005,(1):25~27.

[7] Berger, Phili P G, Eli Oefk, David L, Yemraek, Managerial entrenchment and Capital Structure Decisions, The Joumal of Finance, 1997,( 9):1411~1438.

[8] Williamson, J.Perquisites, Risk and Capital Strueture, Journal of Finance, 1987 (42):29~48.

[9] Myers, Stewart C., The Capital Stureture Puzzle, Joumal of Finance, 1984, (39):575~592.

[10] Friend, Irwin, Larry H.P.Lnag, An empirical test of the impact of managerial self-interest on coproart capital stureture, The Joumal of Finnace, 1988, (2):271~281.

[11] Kester, Carl.W, Capital and ownership structure:A comparison of United States and Japanese Corporations, Financial Management, 1986, (15):5~16.

[12] Rajan, Raghuram G., Luigi Zingales, What do we know about capital structure? Some evidence from intemational data, Joumal of Finnace, 1995, (50):1421~1460.

[13] Gilson, Stuart C., Management turnover and financial distress, Joumal of Financial Economics, 1989, (25):241~262.

[14] Saugata B., Almas, H.&Clas, W., The Dynamics of Capital Structure , SSE/EFI Working Paper Sreies in Economics and Frinance, 1999, (333):55~65.

[15] Opler, Tim C., Sheridan Titmna, Financial distress and corporate Peorfmrnace, The Joumal of Finnace, 1994, (49):1015~1040.

[16] Amihud, Yakov, Baruch Lev, Nickolaos G. Travlos. Copoarte control and the choice of investment financing:the case of coproarte aequisitions, The Jounral of Finnace, 1990, (45):603~616.

[17] Modigliani, Franco, Merton H. Miller, The cost of capital, coproarte income finance, and the theory of investment, American Economic Review 1958, (53):433~443.

[18] Rajan, Raghuram G., Luigi Zingales, What do we know about capital structure? Some evidence from international data, Journal of Finance, 1995, (50):1421一1460.

[19] Wang Changyun, Relative strength strategies in China's stock market:1994-2000, Pacific Basin Finace Journal, 2004, (12):159177.

[20] Booth, Aivazian

Demigrue-Kunt and Mkasimovie, Cpaital Sturetuers in Developing Countries,Journal of Finnace.2001, (1):87128.

[21] Fischer, Edwin O., Robert Heinkel, Josef Zechner, Dynmaic capital structure choiceaheory and tests, The Journal of Finnace, 1989, (3):1940.

[22]Kumar, J. Does ownership Structure Influence Firm Value? Evidence from India,Economies Working Paper Arehive EeonWPA in its series Finance with number 0406008,2004.

[23] Myers, Stewart C., The capital stureture Puzzle, Journal of Finance, 1984, (39):575592.

[24] Bevan Alan.A, Jo.Danbolt, On the Determinants and Dynamics of UK Capital Structure, Working Paper, Hong Kong, School of Economics and Finance, the University of Hong Kong, 2001.

[25]陆正匕,辛宇,上市公司资本结构主要影响因素之实证研究,会计研究,1998,C8):34-37.

[26]玛根,吴林江,刘世彦,我国上市公司资本结构性长的影响因素分析,经济学家,2000,

[27]肖作平,资本结构影响因素和双向效应动态模型一一来白中国上市公司面板数据的证据,会计研究,2004,C2):36.

[28]土娟,杨凤林,中国上市公司资本结构影响因素的最新研究,国际金融研究,2002,C8):4552.

[29]顾云昌,中国住房和住房市场的现在与未来,中国房地产,2000,C2):10一15.

[30]高晓晖,房地产开发与经营,上海,上海财经大学出版社,2005,159190.

[31]骄永福等,房地产投资分析决策,北京,中国物价出版社,2003,165187.

[32]华伟,房地产金融学,上海,复旦大学出版社,2004.

[33]土贵岭,房地产行业概论,同济大学出版社,1999:4}7.

[34]张梅琳,应用统计学,上海,复旦大学出版社2004.

[35]多纳德·海,德理克·莫瑞斯,产业经济学与组织,北京,经济科学出版社,1998年中文版.

[36]沈艺峰,Hi静,我国上市公司资本成本的定量研究.经济研究,1999,C11):2829.

[37]伍中信,杨碧玲,论企业财务目标的产权基础,财会通讯,2003,C11):1419.

[38]肖作平,资本结构影响因素和双向效应动态模型—来白中国上市公司面板数据,会计研究.2004,C2):36一41.

[39]章世鹏,李G.w,沈勇,房地产行业上市公司收益对比实证研究,中国房地产金融,2003

[40]李松青,刘军彦,霍学喜,中国房地产金融现状、问题及政策建议,陕西农业科学,2004(9):9598

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/6723.html,