摘 要

国内外上市公司相继曝出的财务xx案件,一定程度上暴露了上市公司内部控制制度的脆弱,如何推动企业开展合理的盈余管理活动就显得尤为重要。本文以2016-2020年内涉及到的非金融类A股上市公司作为研究对象进行综合分析,对内控质量和盈余管理之间所存在的关联进行研究,总结出企业股权结构对于二者所具有的调节作用。研究表明:内控质量与盈余管理成负相关,即良好的内部控制会约束真实盈余管理活动;股权集中度与制衡度将就公司内部管理对真实盈余管理的限制作用进行负向调节,对内部控制与盈余管理之间的关系进行深入探究,不但有利于上市企业进行高效地内部管理,开展合理有效的盈余管理活动,希望能够对国家社会经济水平的提升以及国家综合国力的发展有所助益。

关键词:会计盈余;股权结构;内控质量;真实盈余管理;收益持久性

一、引言

盈余管理的概念长期以来始终引起了西方学术界的广泛重视,伴随着我国市场的蓬勃发展,不少西方问题也在中国相继发生,由于我国国情的特殊性,情况更加复杂。中国公司面临着巨大的盈余管理活动,且呈现出多元化、复杂化的趋势。黄东晓(2017)研究表明,进行适度的盈余管理可以很好地为公司的持续经营服务,并且可以有效保护股东和股民的权益[15]。合理的盈余管理活动在一定程度上建立了企业品牌形象,提高了会计信息的品质,有利于企业经营目标的实现。秦荣生(2001)认为,盈余管理其实质就是企业在进行会计政策的运用和会计预算的调整时,为了切实地对自身运营效益以及市场价值最大化加以保障的一项工作[30]。但是,许多上市公司为达到企业利润最大化,常常采取真实盈余管理活动来控制企业盈余信息,这不但大大降低了上市公司会计信息的质量,伤害了投资者的投资信心和证券交易的持续稳健发展,同时侵害了我国的整体利益、中小企业的利益以及债权人的权益。因此,如何有效推动企业开展适度的盈余管理活动迫在眉睫。

就企业内部控制和盈余管理二者之间所存在的关联来看,现有的相关研究中并没有形成统一的结论。Doyle(2007);Chan(2008);Ashbaugh-Skaife(2008)指出内部控制问题突出的公司有更大的可能性实行盈余管理工作,但盈余管理的质量通常都不好[54][58][60]。程昔武等人(2013)则认为,如果公司的内部规章制度得到良好的落实与实施,对于遏制公司真实盈余管理活动将会起到重要的作用[4]。而李姝,梁郁欢教授(2017)通过实践分析总结出,在企业针对内部控制质量进行完善的过程中,盈余管理往往不会有所变化[16]。因此,研究内控质量与盈余管理的关系显得尤为重要。

中国上市公司的股权结构与西方上市公司的股权结构存在明显的差别,国有股在其中占据着主导的作用,大股东的设立会对内控工作的实施造成一定的影响,这种股权结构是不是会对内控质量以及盈余管理工作造成影响,还有待我们进行深入的研究。本篇研究以股权结构作为调节变量,针对股权结构对于中国企业内部控制效率和盈余管理工作所具有的调节作用进行全面的分析研究,从而不断地提升企业内部控制和盈余管理工作的水平,并指出了合理的内部控制可以有效制约高管人员和控股股东进行真实盈余管理的能力,帮助企业提高会计盈余质量,实现利润最大化的目标,对于推动我国经济发展和提升企业综合实力起到积极的作用[6]。

二、文献综述

(一)内控质量的研究

学者们对公司内部控制质量的影响因素进行了研究,结果表明其主要是由公司自身特点及内部的管理特点所决定。国外不少学者都将企业内部管理上是否存在漏洞和问题,作为评价内部管理品质的一项衡量标准。Ashbaugh-Skaife,(2007)分析对比了企业内部控制存在问题以及不存在问题的公司,得出的结论是如果企业内部控制存在问题,往往管理结构上出现了一定缺陷,经营风险很大,企业内部控制建设也不健全[53]。RiceandWeber(2012)以公司内部治理制度出现问题的企业为样本,表明公司规模越大、并同时委托大型法律事务所实施审计的企业,内控质量相对于其他公司越高;财务状况发生过问题、且管理层已经改革过的企业,内控质量则越低[78]。

此外,许多研究者还从企业规模、上市时间、股权结构、企业的盈利情况、审核委员会等方面阐述了企业内控质量的影响因素[7]。Krishnan(2005)将审计委员会的权威视为直接影响内控质量的一项关键因子,认为若审计委员会越权威、专家胜任力越高,对改善内控质量就越有益[73]。Hoitashetal(2009)做过相关的内部调查,发现在审计委员中专业实力比较强大的的委员越来越多,这对企业内部管理能力的提升有了较大帮助[64]。

进入二十一世纪后,特别是在国内的银广夏事、蓝田事件出现之后,学者们对内部控制效率的影响因素展开了研究,重点从公司的基本特征、管理特点和信息对外发布的时效性等角度进行深入研究。蔡吉甫(2005)通过实践调查发现,许多上市公司内部会计信息质量相对较差,公司财务运营中存在诸多的隐形风险,并且很多企业内部的管理制度都存在诸多的疏漏[2]。张颖,郑洪涛(2010)等通过调研发现,企业发展的各个阶段内控质量都是不同的,在公司发展步入到成熟阶段之后,与公司发展起步阶段的内控质量相对比来说整体水平较高[46]。李越冬(2014)调研后发现,由于早期证券市场监管制度存在漏洞或者法律实施不规范等问题,公司设立时间越早,内部管理质量反而越不好[19]。陈汉文等(2014)针对委员会和董事会对内控质量造成的影响进行综合分析,明确了董事在内部控制中所具有的重要作用[8]。程晓陵与王怀明教授(2008)共同探讨了公司的经济发展水平和管理人员的诚信程度等对公司内控质量的影响,这些方面通过影响公司内部管理的不同指标,进而影响公司内部管理品质[5]。蔚风英等(2015)则认为,审计机关的指导与监管对企业的内控质量起着重要的影响,因此强制性披露比自愿披露更有助于提高内控质量[37]。李小燕等(2015)则认为中国需要借鉴外国的成功经验,完善内部管控规范系统,以此确保内部管理品质的提高[17]。

(二)内控质量与真实盈余管理关系的研究

研究表明内控质量与真实盈余管理两者间成正相关。据杨七中、马舊丽(2014)等从两种盈余管理方法的选择倾向来看,表明当内控质量较高时,公司希望通过营销折扣和营销政策等实际营销活动,来调整公司收入与成本的现金状况[45]。

部分研究则表明两者间成负相关。徐虹,林钟高教授(2015)并非只是针对二者之间所存在的关系进行研究,而是结合关联式的交易治理制度对于公司内部管理模式以及关联方式交易的相互作用和上市公司两种盈余管理工作效果的影响进行综合分析。试验结果显示,内控质量的提高有助于减少与供货商交易导致的盈余管理行为[41]。程小可,郑立冬,姚立杰等(2013)的研究表明,企业所有权与规模大小均会影响企业内部管理质量水平和盈余管理二者的关联,并且在企业组二者之间的负向关联中尤为突出[6]。

而一些研究表明两者之间没有显著的相关性。方红星,金玉娜(2011)研究结果显示:企业内部管理品质的改善往往会减少或转向应计盈余管理,而公司采取的三种实际盈余管理方法的抑制效果也有所不同[12]。范经华、张雅曼(2013),朱湘萍等(2017)也得岀了这样的研究结果,认为内部管理质量的提高会在一定程度上影响应计盈余管理的有效性,但对真实盈余管理的有效控制效果却不显著[10]。

可见,现有的研究对于内控质量与盈余管理间的关系并不能得岀一致的结果,并且存在分散化、复杂化的问题。因此,在对国内外学者研究状况进行梳理和总结的情况等,本文重点分析了企业内部控制重量与盈余管理之间的内在联系,调节变量为股权结构,有助于企业在提高内部管理效率的同时,开展合理有效的盈余管理活动。

三、理论分析与研究假设

(一)盈余管理概念界定

Katherine Sehipper(1989)对盈余管理作出如下定义:盈余管理其实质就是指为了获得更加丰厚的经济收益,采用针对性的方法对外部财务报告的编制加以干预,而不仅仅是为了中和经营活动[74]。Healy和Wahlen(1999)研究表明,管理者结合报告中财务数据的分析和实施交易来进行盈余管理[67]。陆建桥认为盈余管理是企业管理人员按照会计准则,为了提升企业的运营效益目标,而实施的会计选择[24]。

应计盈余管理与真实盈余管理是盈余管理的主要内容,本文将企业真实盈余管理活动作为研究对象,bruns和merchant(1990)研究表明,比起通过应计利润来管理收益,公司更有可能操纵实际活动(例如年终不寻常的促销,提供更慷慨的信贷政策等)。在企业经营管理过程中,我们提倡合理的盈余管理行为,避免过度的盈余管理[57]。

(二)内部控制对真实盈余管理的影响

第一,通过制定合理的内部控制制度,可以有效缓解委托代理问题,制约高管人员和控股股东进行真实盈余管理活动的能力,提高公司内部治理的效率,遏制企业真实盈余管理行为。MariaOgneva(2013)认为高效的内部管理方式,会形成更优质的内部管理信息系统,进而减少了对盈余信息控制的可能性[76]。根据委托代理理论,上市公司的所有权与经营权分离,股东与管理人员之间的盈利总体目标不同,股东的目的是为了获得企业财产最优化,从而根据公司利润索取分红,而管理人员的盈利总体目标则是为了获取最大回报。当企业的盈利总体目标不如股东所期望时,管理人员就很有可能为获得企业最优化,釆取不利于股东的过度盈余管理行为。而此时就会形成股东与管理者之间的代理冲突、大小股东之间的利益冲突等两种冲突。为了有效制约委托代理问题,委托人可设计合理可行的企业内部管理机制,确定股东与管理人员之间的职务关系,对管理人员采取相应的监督机制,以此减少股东和管理者以及大股东和小股东间的委托代理问题,从而减少企业管理层从事真实盈余管理的可行性。

第二,通过开展合理有效的内部控制,可以减少利益相关者信息不对称风险,增强企业内部监管效能,减少企业开展真实盈余管理活动的可能性。信息不对称理论研究表明,管理人员是企业经营过程及财务数据信息的直接操作者,比股东更加熟悉企业的财务数据信息,企业管理者与股东之间也因此较易产生信息不对称的局面,管理人员也具有进行真实盈余管理的基本条件。就内控信息披露而言,公司的内控信息并不集中,因为受到内部专业技术人员专业水平的影响,与管理人员相对比来说,掌握的内部控制信息往往并不全面,造成信息不对称的局面。此外,股东在公司内部管理信息收集方面,受持股比重不同的影响,所获得的地位不平等,收集信息的有效性便会存在差异。所以,合理有效的内部控制,会强制公司发布内部管理信息,有利于缓解公司利益相关者内部的信息不对称问题。

根据上述分析结果,本文提出以下假设:

假设H1:内控质量和盈余管理成负相关,即合理的内部控制可以制约盈余管理活动。

(三)股权集中度对内控质量与盈余管理关系的调节作用研究

第一,在股权集中度较高的企业中,利益冲突主要集中在大小股东之间,企业进行真实盈余管理的概率大幅提升,对公司构建完善的治理环境产生负面影响,内控机制对真实盈余管理的限制作用被明显削弱。利润侵占理论研究表明,在大股东所有权较集中时期,由于大股东对公司有着很大的掌控力,大股东的权力往往凌驾于许多中小股东之上。按照理性经济人的观点,大股东很有可能会基于对自身权益的考量,采取非正常性手法获得私利,这将不利于建立完善的公司治理环境,进而使企业内部管理的顺利进行造成阻碍,导致企业在进行真实盈余性管理的过程中需要投入更多精力(吴益兵,2012)[39]。

第二,股权集中度越高,内部控制效率越差,大股东和管理人员就更有动力开展真实盈余管理活动,向外部传播虚假获利消息,从而减弱了内部控制对真实盈余管理的有效制约。当股东权利较为集中时,控股股东已成为公司的现实控股人,可以通过公司章程召集理事会和股东大会,确定聘任和辞退管理人员以及确定对管理人员的薪酬奖励方式。管理层因为受到外界多方面因素的影响,经常会出现与大股东合作来损害利益相关者权益的情况,这样就会成为大股东控制利润的协助者,内部控制工作无法发挥出良好的作用。而进行一个长期性的合同手段,能克服合同中的不完善之处,同时进行合理的内部控制也能对内部人员故意借助真实盈余管理操纵利润的做法进行限制(杜冉、王卫星,2016)[33]。

综上所述本文提出如下假设,具体为:

假设H2a:随着公司股权集中度不断提高,内部控制对真实盈余管理活动的抑制作用将被削弱。

(四)股权制衡度对内控质量与盈余管理关系的调节作用研究

在合理范围内,公司价值会随着股权制衡程度的增加而增加。股权制衡程度越大,外部股东的影响程度就会越高,控股股东的侵权程度就会越低,这样非常有利于提升公司的价值。但是如果不切实际地提升股权制衡度,公司股权结构的集中度将明显下降,企业内部控制与真实盈余管理之间的关联性将弱化,最终对公司价值的提升形成一定的制约。朱红军和汪辉(2004)研究表明“相近持股比”的股权制衡结构无法切实有效地提升上市公司治理工作水平[52]。

过高的股权制衡度对公司价值产生负面影响,因为股权制衡的程度过高,容易出现股权分散的局面,更容易出现大股东之间的冲突甚至权力斗争,造成决策效率的损失,企业内部管理监督功能将受到较大制约,内部控制对真实盈余管理的抑制作用将明显弱化,进而导致公司价值下降。徐莉萍、辛宇和陈工孟(2006)认为,股权制衡较高往往会对公司的运营业绩造成不良影响[42]。另一方面,股权制衡程度超出规定的范围,这就说明控股股东在上市公司内部的股权占比有所减少,从而会对其参与公司治理工作的主动性造成损害。在这种情况下,管理层通过真实盈余管理活动谋取私利的动机大大增加,极易导致管理层对上市公司产生较强的控制欲望,加剧代理矛盾问题的发生,代理成本逐渐增加,对于上市公司的价值就会造成一定的影响。

根据上文的研究和分析,本文提出如下假设,具体为:

假设H2b:随着公司股权的制衡度不断提高,股权结构越分散,会减少内部控制对真实盈余管理活动的抑制作用。

四、研究设计

(一)样本选取与数据来源

本文使用2016-2020年沪深A股上市公司数据,在剔除前4799家公司的基础上,将1801家公司当做研究样本,按照以下原则将不符合要求的数据筛选出来:

第一,将不正常的财务数据完全剔除,例如,175家ST上市企业被剔除。

二是剔除134家金融企业,因为金融业的运营模式与其他行业不同,具有较强的特殊性,其数据与其他行业是有差异的。

三是剔除数据不全的企业,共1730家企业;

四是剔除5年财务数据不连续的上市公司807家;

五是剔除内控指标为0的公司152家。由于公司的内控指标均为0(ST公司除外)或是由于该企业已出现了内部管理的问题,该问题包括在公司内部控制评估报表中主动揭示了存在的严重问题、内部控制评估报表结果为无效,或会计师事务所在内部控制报告中揭示主要问题以及内部控制审核建议或否决意见等的情形。

在严格筛选的基础上,针对筛选出的1801家样本企业合计9005条数据当做实证研究的对象。

本文研究数据来自国泰君安数据库提供的数据以及帝博中国上市公司内控指标,在对数据进行梳理分类的基础上,采用Stata17软件展开实证研究。

(二)变量测量

1.被解释变量

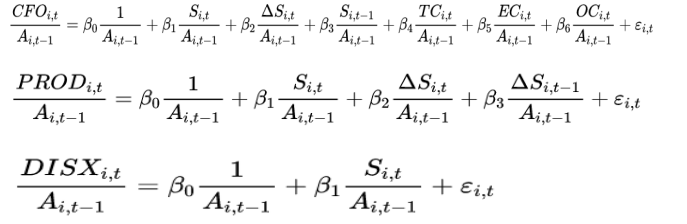

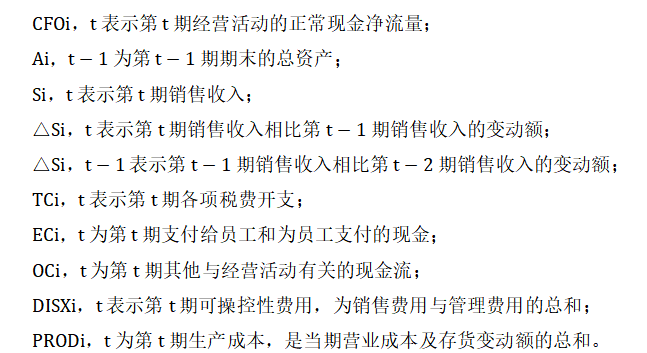

本文以Roychowdhury(2006)模型作为参考来衡量真实盈余管理的程度,通过销售控制、生产控制以及成本控制等三个维度衡量真实盈余管理的程度。其中,销售控制的具体内容包括:销售限制条件相对宽松,推行相对宽松的信贷政策,提高销售的优惠力度。生产控制的内容包括:在扩大生产规模的基础上使单为产品的成本得到有效控制。成本控制的内容包括:减少研发、宣传和维护成本的投入。通过上述三种控制方法,对企业异常经营现金净流量、产品成本以及酌情费用等进行度量[77]。

可以通过以下公式估算企业真实盈余管理的程度:

一方面,在进行年度与行业回归估计的基础上,对经营活动正常的现金流、费用以及产品成本等进行计算,可采用以下模型:

另一方面,公司离群值=实际价值-预期价值,对经营活动的异常现金流量、异常产品成本和异常费用等进行计算。

最后取得真实盈余管理程度的度量公式:

REM2= R_PROD-R_CFO-R_DISX(1)

2.解释变量

内部控制的替代变数。本文中参考了刘祺阳(2018)使用迪博指数,并对其取自然对数[28]。由迪博公司设计出具体的综合评估模式,如下:

(2)

其中,IC内部管理指标;Strategy是策略指标;Operation是运作指标;Reporting为报告指标;Compliance为合规指标;Assetsafe为健康指标;Correction为错误纠正指标。

3.控制变量

影响上市公司的因素有很多,为了减少其他因素的影响,并降低由某些原因所导致的结果误差,以及增加实际吻合率,本文的控制变量主要包含了净资产收益率、债务LEV水平、公司规模(SIZE)和年份(YEAR)、行业(IND)两个虚拟变数。

(1)公司规模SIZE。企业规模,是指公司生产经营需要的生产设备数量、经营所需的劳动力量,以及由此形成的集中度。公司规模是为了使企业资源达到合理配置,以促进企业资源共享,进而节省运营成本费用,提高生产效率,同时促进公司在市场营销活动中采取积极的竞争策略,增强企业的市场竞争力。为了对公司的规模进行评估,本文以公司账面净资产的自然对数。

(2)企业债务水平LEV。对一个公司而言,债务平衡有利也有弊。如果公司债务水平处在稳定性较高的平衡点附近时,企业表现出的生产动力较为强劲,获利能力增强;当轻债务大量累积时,将会对公司的发展产生巨大阻碍,从而造成公司盈利能力减弱,甚至最终存在着倒闭风险。从这种视角出发,债务水平对公司盈利能力的作用更加突出。本文选取资产负债率用来反映一个公司的总债务水平。

(3)公司净资产收益率,也可以叫做股本回报率,是指公司资本利用的最大程度,它也是反映公司每股利润水平的主要指标。净资产收益率越高,公司资产的回报率也越高。因此本文将以公司第n年度净利润和平均股东权益之间的比值作为重要的衡量标准。

(4)年份YEAR(

)。在实际发展过程中,企业的经济增长速度以及发展趋势不一样,本篇文章选择年份虚拟变量作为控制变量。

(5)行业IND(虚拟变量)。产业演变遵循自身规律,产业特征多种多样,各个产业的特点将会影响产业的盈利能力,所以本文的控制变量为产业虚拟变量。

4.调节变量

(1)股权集中度(T1)。股权集中程度一般都是在数量方面对股东的分配情况加以呈现。本文通过第一大股东的持股比例来衡量公司股权集中度。

(2)股权制衡的程度(T2)。股权平衡的程度在一定程度上反映了公司的盈利能力。从股权结构角度看,股份制衡程度体现为股份的集中或分散。本文以原第二至第十大股东持股比例和原第一位大股东的持有百分比为主要衡量标准。

表1 变量指标

| 变量名称 | 变量符号 | 变量度量方法 |

| 真实盈余管理程度 | REM2 | REM2= R_PROD-R_CFO-R_DISX |

| 内部控制

指数 | IC | |

| 股权

集中度 | T1 | |

| T2 | 与原第一大股东持股比例 | |

| 企业年份 | YEAR | 上市年限 |

| 资产负债率 | Lev | 公司期末负债总额/资产总额×100% |

| 公司规模 | SIZE | 企业总资产的自然对数 |

| 行业 | IND | 剔除异常财务数据、剔除金融业、剔除5年财务数据不连续和内控指数为0 (ST公司除外)的上市公司 |

| 净资产

收益率 | ROE | 第n年净利润/平均股东权益×100% |

(四)模型建立

利用面板数据模型进行分析,采用控制个体和时间的双向固定效应模型。通过检验结果我们可以发现,在0.05的水平状态下,固定效应模型相对其他模型实践效果更好。

表2 模型检验结果

| 检验类型 | H0 | 统计量 | P值 |

| F检验 | 7.88 | 0.000 | |

| Hausman检验 | 135.82 | 0.000 |

为验证本文假设1,在对大量相关参考文献进行研究分析的前提下,综合本文相关变量的挑选,创设出(3)所示的模型。

(1))(3)

为验证本文假设2,构建式(4)所示的模型。

(4)

五、实证检验

(一)描述性统计

被解释变量真实盈余管理程度(REM2)的最小值为-1.85,最大值为1.959,均值为-0.003,标准差0.178,这说明国内所有上市公司内部盈余管理工作水平是有所差别的。解释变量内控指数(IC)的最小值为5.316,最大值为6.847,均值为6.475,这充分说明了国内上市公司内部控制工作的实践作用是不同的,内部控制制度中还存在一定的疏漏,还需要通过加强力度来进一步完善。调节变量股权集中度(T1)的数值在0.029到0.891之间,均值为0.328,标准差为0.145。股权制衡程度(T2)的数值在8.78到100.97之间,均值为56.032,标准差为14.679,这充分说明了我国企业内部股权的分布情况,控股股东之间的持股比例存在明显的差异,一些企业内部一股独大的问题十分的严重,但是与现有研究进行对比来说,股权集中程度有所下降,意味着在我国公司治理机制不断优化的影响下,上市公司的股权结构也随之优化。

控制变量中,资产负债率(LEV)的最大值为0.99,最小值为0.014,标准差为0.188,均值为0.422,说明平均资产负债率维持在40%的水平,企业财务风险相对较为严峻,但是整体上的差异性不明显。公司规模(SIZE)的标准差为1.276,标准差较大说明上市公司的规模差异十分明显,这是因为样本为所有A股上市公司,所以企业规模大小差异较大。净资产收益率(ROE)的最小值为-12.772,最大值为2.385,这说明各个公司间净资产收益状况存在较大的差异。

表3 变量描述性统计结果

| Variable | Obs | Mean | Std.Dev. | Min | Max |

| REM2 | 9005 | -0.003 | 0.178 | -1.85 | 1.959 |

| lnIC | 9005 | 6.475 | 0.125 | 5.316 | 6.847 |

| T1 | 9005 | 0.328 | 0.145 | 0.029 | 0.891 |

| T2 | 9005 | 56.032 | 14.679 | 8.78 | 100.97 |

| ROE | 9005 | 0.061 | 0.197 | -12.772 | 2.385 |

| lev | 9005 | 0.422 | 0.188 | 0.014 | 0.99 |

| SIZE | 9005 | 22.594 | 1.276 | 19.528 | 28.636 |

(二)相关性分析

通过相关性分析发现,不同变量之间的相关系数低于0.5,意味着变量之间的多重共线性不明显。

表4 相关性分析结果

| REM2 | lnIC | T1 | T2 | ROE | lev | SIZE | |

| REM2 | 1 | ||||||

| lnIC | -0.062*** | 1 | |||||

| T1 | -0.042*** | 0.149*** | 1 | ||||

| T2 | -0.113*** | 0.164*** | 0.661*** | 1 | |||

| ROE | -0.164*** | 0.277*** | 0.111*** | 0.124*** | 1 | ||

| lev | 0.163*** | 0.013 | 0.079*** | 0.043*** | -0.094*** | 1 | |

| SIZE | 0.019* | 0.218*** | 0.247*** | 0.312*** | 0.106*** | 0.505*** | 1 |

***. 在 0.1级别(单尾),相关性显著。

**. 在 0.05级别(单尾),相关性显著。

*. 在 0.01级别(单尾),相关性显著。

(三)回归分析结果

从模型1来看,拟合系数R2为0.019,说明在0.01的显著性水平下,实际数据与模型拟合的较好。被解释变量真实盈余管理程度(REM2)与内部控制指数(IC)在1%的显著性水平上呈负相关关系,即合理的内部控制可以抑制真实盈余管理活动。

从模型2、模型3来看,拟合系数R2分别为0.030和0.020,说明在0.01的显著性水平下,实际数据与模型拟合的较好。内部控制指数(IC)与被解释变量真实盈余管理程度(REM2)在1%的显著性水平上成负相关,与股权集中度在1%的显著性水平上成正相关,与二者的交叉项(IC*T1)在10%的显著性水平上成负相关。说明股权集中度越高,会减轻内部控制对真实盈余管理活动的抑制程度。

从模型4、模型5来看,拟合系数R2分别为0.020和0.020,说明在0.01的显著性水平下,实际数据与模型拟合的较好。被解释变量真实盈余管理程度(REM2)与内部控制指数(IC)、股权制衡程度(T2)在1%的显著性水平上成正相关,与二者的交叉项(IC*T2)在1%的显著性水平上成负相关。说明股权制衡度越高,会减轻内部控制对真实盈余管理活动的抑制程度。

就控制变量来说,净资产收益率(ROE)与真实盈余管理程度(REM2)成负相关,说明当上市公司的净资产收益率较高时,管理者面临的融资和评估压力较小,进行真实盈余管理的可能性越小。资产负债率(Lev)与真实盈余管理程度(REM2)二者之间是以正比的关系存在的,这表明负债率越高的公司往往易于采用的真实盈余管理方式,企业管理层更容易采取财务舞弊手段为自己谋取利益。

表5 模型回归结果

| H1 | H2a | H2b | |||

| 模型1 | 模型2 | 模型3 | 模型4 | 模型5 | |

| lnIC | -0.055*** | -0.046*** | -0.058*** | -0.053*** | -0.056*** |

| (0.013) | (0.013) | (0.013) | (0.013) | (0.013) | |

| ROE | -0.047*** | -*** | -*** | -*** | -*** |

| () | () | () | () | () | |

| lev | 0.043** | 0.111*** | 0.045** | 0.037* | 0.039* |

| (0.021) | (0.015) | (0.021) | (0.021) | (0.021) | |

| SIZE | 0.003 | -0.003 | 0.003 | 0.006 | 0.006 |

| (0.006) | (0.003) | (0.006) | (0.006) | (0.006) | |

| T1 | -0.041** | 0.997* | |||

| (0.020) | (0.549) | ||||

| IC*T1 | -0.161* | ||||

| (0.084) | |||||

| T2 | -0.001* | 0.008 | |||

| (0.000) | (0.005) | ||||

| IC*T2 | -0.001* | ||||

| (0.001) | |||||

| _cons | 0.265* | 0.324*** | -0.047 | 0.214 | -0.248 |

| (0.151) | (0.095) | (0.220) | (0.153) | (0.319) | |

| N | 9005 | 9005 | 9005 | 9005 | 9005 |

| R2 | 0.019 | 0.030 | 0.020 | 0.020 | 0.020 |

| 企业 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 年份 | 控制 | 控制 | 控制 | 控制 | 控制 |

六、结果讨论与展望

(一)结论

1.内部控制与盈余管理成负相关,即高效的内部控制工作会对真实盈余管理工作的实施形成一定的制约

有效的内部控制能够减少真实盈余管理活动。公司内部规章制度完善,内部管理环境较好,能够有效减少管理者利用自身职权开展真实盈余管理活动的可能性。这既能够减少风险,又能够保障其他利益相关者的权益,确保资本市场的合理运作。

2.股权集中度越高,内部控制对真实盈余管理产生的影响程度就会越低

股东权利过于集中,会增加大股东和小股东相互之间的利益代理问题,损害到公司内部控制对真实盈余管理的控制效果,此时,由于“一股独大”使得公司内部的管理部门失灵,对内部管理无法起到有效的监管效果,从而增加了公司真实盈余管理情况的发生。

3.股权制衡度越高,意味着股权结构的分散程度越高,这样会影响到内部控制对真实盈余管理的制约效果

股权制衡度过高,就会出现股权分散的局面,更容易出现大股东之间的冲突甚至权力斗争,甚至导致决策效率的损失,不利于推动企业内部管理监督功能的实现,管理层通过真实盈余管理谋取私利的动机大大增加,容易形成管理者对上市公司的超强控制,降低内部控制对真实盈余管理的抑制程度,从而导致公司价值下降。

(二)建议

1.加强内部监督

内部控制是一项软控制,通过采取适当的内部机制设置,有效解决管理人员和持股人相互之间的委托代理问题,也可以有效监控管理人员的经营控制活动。首先,可以通过设置适当的内部控制审核制度来加强监督力度;其次,通过完善的内部机构设置制度,在理事会中设置内部审核委员,对企业的经营管理工作、筹资、投资等活动实施内部审核,有效防止企业由于缺少监督者而造成的内部控制有效性不佳,从而影响企业盈余管理行为。再次,公司可以探索对公司人员实施合理监督的途径,对揭发并检举高层舞弊等侵犯企业权益行为的人员实施奖励,发挥员工的积极作用。最后,董事会、监事会、审计委员会可以运用互相制约的职责实施监管。

2.实施控制活动

控制活动是公司内部管理的主要部分,是指公司内部按照风险评价的结果采取相应的控制措施,以减少经营风险。对公司内部控制活动的开展要求各监管部门必须通力合作,彼此监督配合。在生产过程中,依据企业销售部所反映的市场状况和实际产品销售情况,制订详尽的生产规划,以防止企业大规模生产过剩和盲目加大生产,以便实现企业合理的盈余管理行为。在产品销售时,要制订合理的信用政策,定期评价企业产品销售绩效,避免出现过度的商业赊销,同时严格控制企业的降价活动,以防止企业在今后营运中发生重大经营风险和经济损失。

3.完善风险评估机制

随着经济全球化的进展,公司将面对着更多的内外部风险,这就需要管理人员准确预测公司经营风险,进行合理预测和正确评估,并采取相应措施积极应对。内部风险评估制度是指管理人员为了分析并确定公司在实现目标过程中可能发生的经营风险所进行的工作安排。公司还应当建立专业的风险管理部门,对公司主要业务活动和生产项目实施事前经营风险评估、事中经营风险以及事后负责研究等。当公司管理人员有盈余管理动机时,如能够充分认识到这些活动虽然在短期内能够创造企业利润,但如果从长期考虑会严重影响企业的长期发展,甚至加大公司风险,那么管理人员就会抵制或谨慎采用盈余管理。

4.吸引机构投资者

金融机构投资人必须拥有专门的基础知识、充足的资金来源以及广泛的消息渠道。目前,我国的机构投资者队伍尽管发展得很快,但还不能达到相应的规模。所以,为了确保机构投资者的俩号发展,还需要结合实际来编制完善的政策,辅助机构进行投资,为监督效应的落实创造平台。

参考文献

[1]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研 究,2009(2):81-89.

[2]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研 究,2005(3):85-88.

[3]程新生,谭有超,廖梦颖.强制披露、盈余质量与市场化进程一一基于制度互补性分析[J].财经研究,2011(2):60-69.

[4]程昔武,管伟胜,李云云.内部控制有效性与真实盈余管理关系研究[J].会计之 友,2013(9):63-67.

[5]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研 究,2008(4):53-61.

[6]程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J].中国软科学,2013(3):120-130.

[7]储成兵.金字塔股权结构对内部控制有效性的影响——基于上市公司的经验数据[J].中央财经大学学报,2013(3):78-83.

[8]陈汉文,王韦程.谁决定了内部控制质量:董事长还是审计委员会?[J].经济管 理,2014(10):97-107.

[9]陈沉,李哲,王磊.管理层控制权、企业生命周期与真实盈余管理[J].管理科 学,2016(4):30-41.

[10]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J]. 会计研究,2013(4):81-87.

[11]方红星,张志平.内部控制质量与会计稳健性[J].审计与经济研究,2012(5):3-9.

[12]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制 鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[13]盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响——来自A股上市 公司的数据[J],审计与经济研究,2013(3):21-26.

[14]胡为民.中国上市公司内部控制报告[M].中国财政经济出版社,2015,23-46.

[15]黄东晓.盈余管理的内涵及其意义研究初探[J].中国科技经济新闻数据库 经济,2017(02):039-00039.

[16]李姝,梁郁欢.内部控制质量、产权性质与盈余持续性[J].审计与经济研 究,2017(1):24-35.

[17]李小燕,杨济华,郭颖.X萨班斯法案与中国企业内部控制制度自强化机制的构想[J].会计研究,2015(2):66-72.

[18]李心合.内部控制:从财务报告导向到价值创造导向[J],会计研 究,2007(4):54-61.

[19]李越冬,刘伟伟,内部控制重大缺陷影响因素分析[J].会计之友,2014(15):86-94.

[20]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49-55.

[21]李增福,董志强,连玉君.应计项目盈余管理还是真实盈余管理?——基于我国 2007年所得是改革的研究[J].管理世界,2011(1):121-131.

[22]李增福,曾庆意.债务契约、控制人性质与盈余管理[J].经济评论,2011(6):88-95.

[23]罗雪琴,李连华.内部控制信息披露与公司绩效实证研究[J].财会通 讯,2009(11):43-47.

[24]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[25]林钟高,储姣娇.内部控制对股权结构与盈余管理质量的传导效应[J].税务与经 济,2012(6):1-8.

[26]刘启亮,罗乐,张雅曼等.高管集权、内部控制与会计信息质量[J].南开管理评 论,2013(1):15-23.

[27]刘建伟,郑开焰.内部控制与真实盈余管理的关联性研究[J].东南学 术,2014(5):72-79.

[28]刘祺阳.内部控制对股权结构与公司绩效的中介作用机制研究[J].统计与决策,2018(2):176-181

[29]刘立国,杜莹.公司治理与会计信息质量的实证研究[J],会计研究,2003(2):28-35.

[30]秦荣生.财务会计新课题:盈余管理[A].当代财经,2001(2):55-60.

[31]申嫦娥,田悦.内部控制对盈余管理的实证研究[J].会计之友,2014(34):114-118.

[32]田昆儒,韩飞.内部控制、机构投资者与真实盈余管理[J].华东经济管 理,2017(4):128-135.

[33]王书珍,林钟高.内部控制与企业价值研究——来自沪深两市A股的经验分析 [J].2007(4):132-143.

[34]王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果[J].经济研 究,2009(3):86-97.

[35]王鹏,窦欢.内部控制质量、企业特征与盈余质量[J],中国注册会计 师,2013(2):45-51.

[36]王章渊,吴善芬.控股股东持股比例与应计与真实盈余管理实证研究[J].财会通 讯,2017(9):103-106.

[37]蔚风英,林爱梅.内部控制有效性影响因素研究[J],财会通讯,2015(18):87-90.

[38]吴联生.盈余管理与会计域秩序[J].会计研究,2005(5):37-41.

[39]吴益兵,廖义刚.股权结构对企业内部控制质量的影响分析[J].当代财 经,2009(9)110-113.

[40]肖成民,李茸.内部控制会影响审计意见吗?[J].会计与经济研究,2012(2):34-41.

[41]徐虹,林钟高,王鑫.关系型交易、内部控制与盈余管理——基于应计与真实盈 余管理的经验证据[J].会计与经济研究,2015(3):57-74.

[42]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[43]杨德明,胡婷.内部控制,盈余管理与审计意见[J].审计研究.2010(5):90-96.

[44]杨有红,毛新述.内部控制、财务报告质量与投资者保护——来自沪市上市公司的经验证据[J].财贸经济,2011(8):44-50.

[45]杨七中,马舊丽.内部控制与盈余管理方式选择[J].会计与经济研 究,2014(3):80-89.

[46]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研 究,2010(1):75-81.

[47]张敏,朱小平.中国上市公司内部控制问题与审计定价关系研究——来自中国A股上市公司的横截面数据[J].经济管理,2010(9):108-113.

[48]张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011(5):65-72.

[49]张红英,高晟星.内部控制缺陷和审计费用关系的实证研究——基于内部控制缺陷细化视角[J].财经论丛,2014(8):51-59.

[50]张祥建,徐晋.盈余管理、配股融资与上市公司业绩滑坡[J].经济科 学,2005(1):56-64.

[51]朱湘萍,李敖,汤宇杰.环境不确定性、内部控制与盈余管理[J].财会月 刊,2016(32):15-20.

[52]朱红军,汪辉.“股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J].管理世界,2004(10):114-117.

[53]Ashbaugh-Skaife H, Collins D W, Kmney Jr W R. The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits [J], Journal of Accounting and Economics, 2007,44(1): 166-192.

[54]Ashbaugh-Skaife H, Collins D W, Kinney Jr W R. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J], The Accounting Review, 2008, 83(1): 217-250.

[55]Altamuro, A Beatty. How Dose Internal Control Regulation Affect Financial Reporting? [J]. Journal of Accounting and Economics,2010(49):58-74.

[56]Beneish,M.D,M.B.Billings,LD. Hodder.Internal Control Weaknesses and Information Uncertainty [J]. The Accounting Review,2008,83 (3) : 665 -703.

[57]Bruns,W. and K.Merchant. “The Dangerous Morality of Managing Earnings”[J]. Management Accounting 72 (2):22-25.

[58]Chan K C,B Farrell,P Lee. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J], Auditing: A Journal of Practice&Theory,2008(27) : 161-179.

[59]Cohen D,R Mashruwala,T Zach. The Use of Advertising Activities to Meet Earnings Benchmarks: Evidence from Monthly Data[J], Review of Accounting Studies,2010 (4): 808 – 832.

[60]Doyle J T, Ge W Me Vay S. Accruals Quality and Internal Control over Financial Reporting]J]. The Accounting Review, 2007, 82(5): 1141-1170.

[61]Fan, Jose Ph PH.,T.J.Wong,”Corporate Ownership Structure and the Informativeness of Accounting Earnmgs m East Asia” Journal of Accounting and Economics,2002(33):401 – 425.

[62]Graham J,Harvey R,S Rajgopal. The Economic Implications of Corporate Financial Reporting [J]. Journal of Accounting& Economics ,2005(3) : 3-73.

[63]Gunny K A. The Relation Between Earnings Management Using Real Activities Manapulation and Future Performance :Evidence from Meeting Earning s Benchmarks [J], Contemporary Accounting Research,2010(27):855-888.

[64]Hoitash U,R HoitashJ C Bedard. Corporate Governance and Internal Control over Financial Reporting: A Comparison of Regulatory Regimes[J].The Accounting Review,2009(84): 839-867.

[65]Hogan C E, Wilkins M S. Evidence on the Audit Risk Model:Do Auditors Increase Audit Fees in. the Presence of Internal Control Deficiencies?[J],Contemporary Accounting Research,2008,25 (1):219-242.

[66]Hammer si ey. J S, Myers. LA, Shakespeare C. Market Reactions to the Disclosure of Internal Control Weakness and to Characteristics of those Weaknesses under Section 302 of the Sarbanes Oxley Act of 2002[J]. Review of Accounting Study, 2008,13(1):141-165.

[67]Healy,P.M. and Wahlen,J.M. A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999.13(4):365.

[68]Jimga K, Kwon SY Ownership structure and earnings informativeness: evidence from Korea[J].The International Journal of+Accounting,2003,37(3):301-325.

[69]Jerry Sun,George Lan Guo pmg Liu. Independent audit committee characteristics and real earnings management.Managerial Auditing Journal,2014,29(2):33-41.

[70]Johnson, S., La Porta, R., Lopez-de-Silanes, E, Andrei Shleifer. Tunneling]J]. American Economic Review, 2000, 90(2):22-27.

[71]Johnstone K, Li C, Rupley K H. Changes m Corporate Governance Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation[J]. Contemporary Accounting Research, 2011, 28(1)331-383.

[72]Kim J B, Song B Y Zhang L. Internal Control Weakness and Bank Loan Contracting: Evidence from SOX Section 404 Disclosures [J]. The Accounting Review, 2011, 86(4): 1157-1188.

[73]Krishnan,J.Audit committee quality and internal control:an empirical analysis[J].The Accounting Review,2005(80):649-675.

[74]Katherine Sehipper. Earnings management[J]. Accounting horizons,1989.3(4).91.

[75]Lambert R, Leuz C, Verrec chia R E. Accounting Information, Disclosure, and the Cost of Capital[J], Journal of Accounting Research, 2007, 45(2): 385-420.

[76]Maria Ogneva. Corporate Diversification and the Cost of Capital [J].Journal of Finance ,2013.68(5):1961-1999.

[77]Roychowdhury, Sugata. Earnings Management through Real Activities Manipulation]J]. Journal of Accounting and Economics,2006,42(3): 335 -370.

[78]Rice S C, Weber D P. How Effective Is Internal Control Reporting under SOX 404? Determinants of the Disclosure of Existing Material Weaknesses[J].Journal of Accounting Research, 2012, 50(3): 811-843.

[79]Simunic D A.The Pricing of Audit Services:Theory and Evidence [J],Journal of Accounting

Research, 1980,(4):161- 190.

[80]Schipper,K.Commentaryon Earnings Management. Accounting Horizons, 1989,(9):91-102.

[81]Zang, A. Evidence on the Trade off between Real Manipulation and Accrual Manipulation.The Accounting Review, 2012,87(2):675-703.

致谢

总以为来日方长,却不知时光匆匆。

行文至此,已是毕业论文完成之际,本人在大学本科的学习生涯即将结束,我的人生也将开启新的征程。始于2018年金秋,终于2023年盛夏,此时思绪万千但无从下笔。目光所及,皆是回忆,纵然万般不舍,但心存感激!

感谢我的祖国,在这四年求学生涯中,两年时光都被新冠疫情所占据。但凭借我们XXX正确领导、医护人员的不辞辛苦,我们渡过了一道道难关,使得我们仍有机会在线下相约见面。

学贵得师,亦贵得友。感谢在我求学道路上传道受业解惑的各位恩师,特别感谢我的论文导师,老师以渊博的专业知识、严谨的治学态度、诲人不倦的高尚师德给我的学业悉心指导和无私帮助。感恩之情,溢于言表,言辞有尽,师恩永记。

春晖寸草,山高海深。感谢我的父母,感谢他们不断鼓励,激励我朝着更好的未来去奋斗;感谢他们在我二十余年的求学路上默默奉献着,在我每一次伤心难过时给予我温暖的怀抱。诚以待人,心怀感恩,发奋图强,不负父母养育之恩。

时光清浅,幸之相遇。感谢所有朋友们的关心与帮助,让我第一次觉得在陌生的城市也从不会感到孤单。即将各自奔赴人海,也要做最闪亮的那一朵浪花,希望我们在未来各奔东西的日子里,回忆起现在依旧是幸福的。

四载春秋,无论喜悦酸楚,所有经历、相遇或是羁绊,于我是礼物,亦是收获。山水有来路,早晚复相逢,溪源宫路200号,我们后会有期!

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/75524.html,