第一章导言

一、研究量价关系的背景和意义

(一)背景

股票市场波荡起伏,变化难测。中国股市市值截止至2017年上半年收盘,上海和深证沪深两个股票市场市值总和达到了57.61万亿元,占2016年GDP(74.4万亿)的77.43%。这代表了股市的变化关系着我们绝大多数人。从历史数据可以观察到,中国股票市场的成交量是,而价格的波动性也是巨大的。股票市场成交量与价格波动性是金融领域十分关注的一个话题,中国沪深A股成交量与价格波动关系是本文研究的朱=主要问题。价格和成交量是研究金融市场特征常用的数据,同时是投资者在投资实践中,用来推断市场或者个股运行趋势的首要指标。

股票市场的量价关系即为市场中成交量和成交价格变化两者间的关系,其表现出市场内参加者对多种数据的判断、对数据来源渠道和价格发现的整个过程。价格和交易量两者本质上属于供给和需求的关系,当股票的买方需求量大于卖方供给量时,股票价格随之提升且交易量上涨。当股票买方需求量小于卖方的供给量时,股票的价格下降,其交易量随之降低。

股票的波动性研究自古到今以来就是各国监督管理当局较为重视的衡量指标,是现代金融领域考察的主要问题之一。依照资本和资产定价模型、BS期权定价模式、套利定价观点(APT)等当代金融观点,波动性是价格发现与资本分配的重要考察指标,在股票市场中有举足轻重的地位。同时,波动性高低是充分展现股票市场的价格趋势或此后趋势最稳定且精准的数值。和表示证券市场质量、效率的其余指标,例如流动性、交易成本、市场信息流动等有紧密关系。其次,波动性和大部分参与者消费行为习惯、产业周期、有关国家经济变量、公司投融资和财务杠杆决定等有密切关系。因此,分析波动性的特征、影响股票价格变动的多种因素便于掌握股票行业价格变化情况与主要市场的基本功能、现实情况。然而需要注意的是,本文的研究数据取自沪深A股市场,基于我国的证券市场规定,我国的股票市场只容许做多却不可以做空,由此在考虑股票的波动性时,不能一味的将国外的理论套进现实的市场,而因根据市场的具体情况具体分析。

基于以上分析,资产和交易量是股票市场上的两个重要要素,定价问题和风险问题是现代股票市场发展中必须考虑到的问题,已有研究大多围绕量价关系进行,但是理论研究对于实践操作的指导性和转化程度仍有较大差距,经典模型中的假设由于存在不可实施性和现实情况的复杂性,本文从量价关系重新入手,对其进行实证回归分析。

(二)意义

研究量价理论无论是在学术方面还是在市场方面都非常具有研究意义。根据卡坡夫(Karpoff,1986)的理论,股票的量价关系由股票市场的微观结构所决定。股票市场的微观结构并不是一维的各个因素的加总,而是多维立体的相互影响、相互协调。具体则是表现为股票市场的信息传递效用、信息披露方式所引起的信息不对等的问题。对于量价理论的深入研究将会涉及到各方面的理论,同时也能够反过来对现有理论进行检验和修正。

任何理论都是对现有市场的长期研究、总结而提出的,并且需要由不断变化的市场信息来检验,因此任何理论的发展与完善都离不开市场这一基础。量价关系是研究股票市场和股票投资行为基础的重要指标,目前学界对量价关系的研究已经较为丰富和饱满。本文对深圳和上海两个证券交易市场的量价关系进行研究,可指导投资者的投资更加趋于理性,提高投资决策的正确性和科学性。

传统研究中,现有的理论对于复杂的股票市场上存在一些无法解释的现象,而资产价格和交易量二者的关系可以更好地来解释股票市场上的现象;从研究本身来看,本文的研究意义也可以加深对于沪深A股市场上量价关系的理解。

二、研究现状

股票市场是高频数据市场。成交量及价格可以直接获取,乃投资者最能够直观得到的依据。而成交量和价格之间的关系分析框架首次被奥斯本(Osborne,1959)在《Brownian motion in the stock market》上提出。量价理论引起国内外学者关于量价关系模型的大量研究,他们试图从多方面解释发达国家股票市场中成交量和价格之间的关系,主要包含日内相对股票成交量以及对应价格、投资类型收益率波动、投资标的价格波动等众多逻辑关系。实证研究可知,各个国家股票市场量价关系与波动性的关联程度有很大的产别。

(一)国外研究现状

在股票市场成交量与波动性两者的相关性已经被大量研究学者证明。

坎贝尔(Tom Cambell)等人认为伴随成交量价格变化会引起价格的反转;

科普兰德(Copeland)证实股票价格与交易量之间有正向因果关系,描绘了信息顺序到达模型;

恩斯特·恩格尔(Ernst Engel)将时间加入到量自回归模型(VAR模型)中,提出了用ARCH模型描述市场上收益率的条件异方差现象。

芝加哥大学知名专家尤金·法玛(Eugene F.Fama)总结了“有效市场假说”观点,此观点指出在市场有效的时候,那么目前股票成交量对未来收益不存在任何预测作用。

直至今日国内股市的发展仍旧没有赶上西方发达国家股市的成熟阶段,投机的气氛更为浓厚。这一水平内,国内股市流传有一句俗语“在股票市场里什么都是可以骗人,唯成交量难以骗人”这个现象意味着中国A股股价并没有显示出全部的信息,只有通过成交量显示部分信息。但同时也体现了成交量的重要性。

坎贝尔、高斯曼和王(Campbell、Grosssman、Wang,2010)提出的“资产配置假说”,认为股票交易量的波动受到股票资产和非股票资产相对收益率的变化,从而导致未来的收益率可能出现“反转”的现象。

莫尔斯(Mosre,2008)研究的“信息不对称假说”,认为在股票市场中的买卖双方存在信息不对称现象,股票交易者之间掌握的信息不对称程度越大,股票的交易量可能会增加的越多。

略伦特、麦凯、萨尔及王(Llorente,MiChaely,Saar,Wang,2012)把这两种存在冲突的理论结合而成的“资产配置与信息不对称的统一假说”。

克拉克(Clark,1973)最初假设条件分布是一种正态分布的形式,并对其进行了实证分析和检验;

安德森(Andersen,1996)指出成交量和价格关系的条件分布符合泊松分布特点,此后也得到大量专家的认可,是目前量价主流观点。

历史文献中的混合分布假说理论(Mixture Distribution Hypothesis)包括拉克(lark,2012)、哈里斯(Harris,2012)、皮茨(Pitts,2012)和等几种形式。混合分布假说理论,主要目标是日内价格波动和其交易量、因无法查看的隐藏混合变量——日信息流量变量共同影响的。

西方专家在金融行业根据历史上被广泛使用的混合分布假说(MDH)理论模型,对价格波动与交易量的动态行为特征开展了众多探究活动,其结果普遍证实交易量和价格波动两者具有正相关关系。

皮茨(1983)、哈里斯(1987)等人在混合分布假说(MDH)早期检验中都拟定信息流过程序列独立,其拟定成果是模型中日内交易量和日间价格波动序列均无关联,同现实验证的成果不合。

拉穆勒(Lamoureux,1994)、安德森(Andersen,1996)等通过把日信息流作为一阶自回归过程进行建模,可是这样的研究手段并非没有破绽,其界说的方程要求信息流一定高度持续相关。

郭鹏辉(penghui Guo,2007)认为传统的OLS方法往往误导了实际的价格——交易量关系,高估的频率越来越高。该研究将收益率本身与绝对收益率除以上海证券交易所的价量关系进行了分位数回归分析。实证结果表明,在上海证券交易所存在显着的价格关系。回归本身与体量的关系呈现出明显的非对称V形,其中正回归与负回归关系较强,绝对回报与量的关系为正,当价格波动更剧烈时,价量关系呈现强势。

付传瑞(C FU,2010)使用非参数分位数回归方式对我国股市日收益和交易量的关系、绝对收益和交易量的关系开展深入研究。最终得出,回报和交易量两者的紧密关系、绝对回报与交易量之间的关系是呈现非线性的。其次,当交易量大于一定值时,回报本身与交易量之间的关系在回归高分位数时为正,在低回归分位数时为负。然而,随着交易量的增加,正负关系都会变得更强。第三,收益与交易量的关系是不对称的。最后,当绝对收益分位数增加时,绝对收益与交易量之间的关系是正相关的。

(二)国内研究现状

中国股市作为新兴股票市场,股市中的量价关系并没有体现出明确的线性相关关系。然而伴随世界上专家对量价关系开展分析的时候,我国专家开始对一些时间段的A股股市开展实证研究,进而检验经济发展水平不高的国家股市量价关系是否规律,国内股市信息流是否持续,影响股市波动的因素有哪些,在动荡时期股价的波动又会怎样影响股市的量价关系。迄今为止国内市场量价的波动对信息流的到达十分有关联。

盛建平,高芳敏(2000)提出,国内A股市场的回报率同前期成变量、当期交易量展现正相关,前期成交量之间同后期成交量两者同样为正相关关系。发达国家比我国完善的股票市场中回报率同当期成变量正相关、前期成变量负相关。国内股市和发达国家的有关结论不同,其重要因素是我国股市依旧位于投机时期,属于信息驱动型国家,发达国家股市则进入到成熟时期,属于价值驱动型股票市场。

郑方镶,吴超鹏,吴世农(2014)认为:不管是牛市、熊市亦或市场平衡,大盘交易日股票收益于之后的交易日都会显示“反转”;牛市与熊市,股票交易量每日回报率系数相关系数公司规模与股价波动呈正相关,表明大盘交易日之后,股票高于存在不对称性的信息更有可能与信息不对称反转较少股票进行对比。

刘国光(2012)假设交易量对预测股票收益率起一定的影响,但是收益对交易量影响更为明显。两者之间的关系体现在交易量逐步的变化中。

(三)对现有研究的评价

基于量价理论以有的研究结论,可以看到绝大部分分析均从股票自身量价关系入手研究,提出量价关系是为一种社会自发的行为,提出股票收益同成交量的连结永远如此,这便为所谓的市场规律。与此不同,本文拟定股票含有“机构投资者”,量价关系伴随机构投资者的介入与否,操作的不同阶段发生改变。

机构是股票的首要促进因素,其参与将使成交量发生显著变化,但是机构进入具有目的性,因此机构参与不同时期股票所表现出来的量价规律有所差别。以机构参与股市的不同时期而言,存在吸筹期,控股期,拉升期和出货期的差异,每一时期成交量放量展示意义不一样,相对的股票价格变化规律亦有所差异。

三、主要研究内容

(一)研究思路

本篇论文主要经由查阅众多文献,学习现有量价理论的各个评价指标。首先,文章运用研究股票市场量价理论和市场波动的关系来验证中国股票市场的量价关系。其次,经过实证分析对文中展示的量价理论模型进行验证。最后,针对中国特殊投资者者结构,在有不同市场参与者的情况下,会对量价波动关系产生什么样的影响,会怎么样影响投资者的投资,就个人投资者和机构投资者参与的不同阶段进行股票的量价关系与波动性研究。

(二)研究方法

本文通过使用研究数据库(CSMAR)抓取沪深两个市场指数数据,应用岭回归及分位数回归方法对沪深两市指数(还有市场收益率)交易量进行静态和动态关系分析,来探讨交易量是可否准确预测市场指数走势及其波动。

第二章股票市场量价关系相关理论概述

股票市场最重要的功能就是筹集和配置市场资源,市场价格机制的完善是股票市场发挥作用的前提,是市场经济的重要组成部分。许多学者自从股票市场出现,对股票在资本主义市场之中的理论进行了探索,并随着股票市场发展,也不断被学者们补充和完善。早期的时候面对一门全新的学科,学者们更多的是从最直观的数据,在了解甚少的时候只能凭借直觉对市场进行研究,随后衍生相关学说。到二十世纪计算机的出现,人们对股票价格行为也有了更容易的理解,股票价格是指股票在市场的某个特定时间点上,全部买卖双方对该股票价值的全面定位。到现在,股票市场理论已经趋于完善。本文主要涉及到有效市场理论和高交易量理论。

一、有效市场理论

法国经济学家巴舍利耶(Bachelier,1900)最初对有效市场开展叙述。巴舍利耶专家指出投资者期望收益是0,其中需要遵从的价格行为主要原则应当为“公平博弈”。与此同时,巴舍利耶提出并验证了随机游走模型。在巴舍利耶之后,萨缪尔森(Samulson,1965)和曼德尔布罗特(Mandelbrot,1965)对随机游走模型进行了更深层次的研究之后提出市场有效假说(简称EMH):如果信息流动不受阻碍,同时不存在交易成本,这样证券市场的信息具有时效性,是能展示当日的信息,还同次日的信息不相关。直到有效市场理论正式诞生在1970年,尤金·法玛(Eugene F.Fama)专家在《有效资本市场对理论和实证工作的评价》书籍中把有效市场观点大致结构进行全面汇总。尤金·法玛(Eugene F.Fama)有效市场理论是一个理想市场,处于这个市场中的证券价格能够迅速、准确反映市场信息,证券价格能够展示市场的全部信息,而且,新旧信息两者价格变化相互孤立,互不影响。马尔基(Malkie,1992)对此则增加假定市场信息互不影响则市场有效,这说明没有人可以利用信息偏差并获得经济利润。罗伯茨(Roberts,1967)提出把有效市场假说细化至弱式有效、半强式有效和强式有效三种,基于证券价格所表现出的信息进行分类。

(一)弱式有效市场

弱式有效市场原则,表示目前股票价格只能呈现之前少量被披露的影响交易信息,这些过去股票信息对未来趋势分析并没有任何价值。投资者无法依靠过去的信息获得超额利润,这一点可以通过反向证明,假如之前上述财务信息表示此后业绩的可靠,那么投资者需要了解以及使用上述被重任所熟知的信号,在股市经常变动的情况下,这些信号就会失去价值,这些信号没有任何研究意义。在这个市场模式中,预期价格不会变动,我们也不能依靠过去的信息来预测市场的价格变化。如果弱式有效市场上,信息流动没有受到阻挡,股票价格也仅仅展现不可预期的信息,则不可能有费用同今日价格不相关,即股票价格显示为随机价格,这些结论经过经济学家萨缪尔森(Samulson)等人严格证明。现如今股票价格分析技术乃经过对证券交易的历史信息进行分析、验证,技术分析认为历史信息具有有效性,弱式市场观点却指出技术研究没有效果。

(二)半强式有效市场

半强式有效市场观点指出,和企业发展未来相关的三大报表的所有组成,包括公司基本经营状况、管理质量高低、预期利润多少以及会计实务等都在公司股价中反映出来,这意味着投资者不能从半强式有效市场理论获得超额收益。假定市场为半强势有效市场,只是将公开资料做为基础的分析便不存在实际意义,因此源于当下公开的资料信息,当下价格是合理的,未来价格变化会寄托于更新的公开信息,因此只有占据信息不对称之有利方才可拥有超额收益。

(三)强式有效市场

强式有效市场认为,股票价格展现一切可知的公司信息,涵盖但不限于仅为内幕人员所知的信息,变相说明处在强势有效市场中,即便是投资者得到内幕消息亦不能得到超额的利润。

事实上,有效市场理论成立条件有如下三点:首先,投资者完全理性。投资者对新的信息具有相同的获取能力以及分析能力,并且能够对新信息迅速的做出理性客观的反应。但是,市场中还存很多不是那么理性的参与者,理性投资者的存在并不是市场有效的必要条件。他们的投资策略和理性投资者的投资策略之间并不存在联系,从而导致交易的差异相互抵消;二、假定第一种条件不成立,投资者并非完全理性的主体,但是随机的交易可以对价格影响抵消。即使交易不是随机的,市场也可能有效。三、假设前两种条件都不成立,但有效套利者假设对价格发生的也可以影响冲消。

通过辩证可知,投资者完全理性,随机的交易机会,有效套利者假设都不是市场有效的必要条件。

有效套利行为由米尔顿弗里德曼(Milton Friendman,1953)专家指出,假定某个企业股票因为非理性投资者意外参加而造成价格被高估计,这个时候,套利者会马上卖出此股票相关行业或产品的其他企业的股票来避免之前证券也许会导致的不确定风险,在未来出售这支‘相似’的股票就可以从中获利。但实际上,市场上由于可替代资产并不唯一,可以获取的利润也并不如理论上的多。

有效市场的假说和亚当·斯密‘看不见的手’完全市场都是一种理想的市场假说,这种市场并不存在,如果存在,就不会发生获取超额利润的现象。通过已经存在的研究结论,无论是科普兰(Copeland,1976)指出的‘信息贯序到达模型(Sequential Arrival of Information)’,或者是此后艾普斯(Epps,1976)提出的‘混合分布假说模型(供求模型)’的前提都是理性经济人假设。拉宾等最早初步解释了投资者不完全理性,市场交易行为非理性的特点的部分行为特征和现象,伴随金融学的繁荣,众多学者对市场中不理性的现象开展探索,例如,多兰(Doran,2008)等通过研究金融学教授如何看待市场是否有效性,表明他们也会很和普通投资者一样受市场影响而过度自信。

(四)国内股票市场弱式有效的验证

俞乔(1994)是首位对我国股市有效性的问题开展验证的学者,他通过对沪深两市一系列有关数据检验、分析、非参数定量性等手段对上海股市和深圳股市初期基础数据展开了实证分析,结果显示上海股市与深圳股市初级基础数据根本没有具备弱式有效性市场理论的基本条件。

吴世农(1996)先生抽取深圳市场和部分上海市场上市股票日收益率的20种股票研究其时间序列,结论展现这些股票的日收益率没有具备线性相关。但作者认为,我国公开的股市信息不够全面,信息纰漏范围过低,历史信息并不能显示出股价随机游走的特性,进而表示上海股市并没有到达弱式效率。

高鸿祯(1996)专家将序列行相关性、延续性和反应速度当做前提,对上海股市信息进行跟踪分析,得知该股市综合效率不断提高,同弱式有效市场靠拢。

顾斌和陈小悦、陈晓(1997)将1992年底上市的52支沪深股和20种股票的每日收盘价和指数进行了取样,对他们进行调查,并得出深圳股市已然满足到达弱式有效市场的基本条件这样的结论。及至1993年结束,上海股市才逐步有了弱式有效现象。

总而言之,关于中国沪深两个市场是否达到弱式有效还处于探讨之中,但股票市场总体逐渐成熟。张亦春教授(2002)提出,假定关于弱式有效市场的检验是正确的,那么,1996年之后我国股票市场就已到达弱式有效。

二、高交易量理论

基于量价关系理论的研究中,我们根据前人的分析可以得到“影响股票未来价格走势的因素有多种”这一结论,但是在实际投资过程中,交易量和资产价格更受到证券投资者的关注,与高交易量的股票而言,其收益率的未来走势如何,许多学者在针对这一问题进行研究时,逐步形成了两种理论模型,即莫斯提出的“信息不对称”理论以及王等提出来的资产配置理论,而后两种理论逐步发展,逐步变成了“信息不对称与资产配置的统一理论”。

(一)信息不对称理论

股票市场交易源于拥有内部相关信息的交易者与没有内部交易信息或是没有提前知道即将公开信息的交易者之间对于股票拥有不同的看法所导致的。这一理论为莫斯1980年提出来的信息不对称理论,两类交易者拥有的信息差异越大,便会更大可能的激化出来股票市场的活跃性,从而使得股票的交易量越来越多,这个时候便是拥有内部信息的交易者和没有内部信息交易者之间的信息差距程度加大了股票市场中的交易量。这个时候,交易量的多少就能反映出来股票市场中私人信息的多少,私人信息越多,未来股票的收益率就越倾向于保持之前的变动趋势,使得股票的收益率呈现出“延续性”的特征。

(二)资产配置理论

资产配置理论于1993年就被学者提出,高斯曼和王认为,在某一时间段高交易量交易日的股票价格会在随后几个交易日中经常会表现出来“反转”趋势。基于从在这个疑问,他们探索并逐步建立了资产配置相关理论模型。该模型显示,非股票资产的相关风险会促使投资者来重新调整股票持仓比例,进而优化投资组合,调整时候也会使得交易量来发生变动。如果投资者参与金融市场中一种非股票资产的收益率突然下降,就会促使得投资者来增加他在股票资产上的配置,这样就会引起股票交易量的增加。这个时候股票市场交易量的变动主要是受到金融市场或是非金融市场里面非股票资产收益率的变化引起,是一种相对的变化。即股票本省的内在价值没有发生变动,这时候引起的股票交易量的变化只是暂时性的,未来一段时间仍然会回到之前的均衡状态,即“反转”趋势。

(三)信息不对称与资产配置统一理论

略伦特(Llorente,2002)将信息不对称理论和资产配置理论进行统一,构建了一种假定市场中只存在知情交易者和不知情交易者,同时金融市场上也只存在股票资产和非股票资产的模型。所以在这个模型中,股票的交易不仅会受到交易者拥有信息差异多少的影响,还会受到股票资产和非股票资产收益率相对变化的影响。在2002年的时候,略伦特先生对这个模型做了改进,主要使用股票平均流通市值高低与平均买卖差价来取代参加者的信息不对称和不对称,开展实证分析结论可知,信息不对称程度交易的有关股票或者买卖差价差异较小的股票,有高交易量时的收益率在未来的交易日中开始表现出反转走势。所以,交易量对收益率在未来的影响中,和信息不对称有一定的关系。

三、股票量价行为特征

从股票市场出现初期投资者和学者们依靠的“直觉”到1970年有效市场理论被广泛接受,完全市场“不存在”的想法也在一次次的金融危机,市场泡沫中被投资者和学者们所接受,他们开始从市场的“不完全”角度开始进行对股票市场价格行为进行研究,探讨股票价格的行为特征。

对股票价格定量和定性分析的理论研究具有非常久远的历史,还逐渐演变出一个非常复杂的金融学分支。新研究方法不断被提出,大致有微积分方程、统计学分析、计量经济量化模型等相关的数据模型。随着我国现在计算机和数学两个学科的发展,对股票定价和定量分析在分析的速度和抓去数据范围上都有很大的提升。最近这几年,更有学者把他作为一个独立的研究课题来进行研究,分别采用微积分和统计学结合的办法,先把量作为一个变量,其余都作为不变量进行研究。再把价格作为一个变量,其余作为不变量,分别进行分析影响量和价的不同因素。

证券市场内有关的基本面研究和技术研究更侧重于股票投资的实际运作,股票价格分析的理论探索偏向于股票市场的内部规律,反映在股票价格和数量上。出于阐明股价和价格两者关系的目的,国内外学者从各自角度,选择不一样的市场开展众多探索工作,国外研究可以分为营业额和股票价格波动,周转率和股价变动关系,价格之间关系的复杂关系。

(一)有效市场量价关系的信息理论模型

有效市场观点内,市场弱式有效的环境中,全部和其相关的历史信息都会反映到当期的价格中,我们也不可能从此取得超额收益。学者们在证明弱式市场理论的同时,也发现了前期交易量和股票价格变动两者之间存在的显著的联系。

首先,克拉克(Clark,1973)提出了MDH模型,他通过变通的办法将这些影响资产的交易量和收益率的,不可观察的经济变量描述成可以量化的的信息变量(又称信息流),由MDH模型概念表达的内容可知,在金融行业内对信息了解的多种程度,一般与投资资产有关收益有较大关系。即便是对相同公开信息的了解,也会出现众多失误,了解信息的人会站在多个角度进行分析,他们也会使用杜仲研究方式或标准,在所有人的思想中其分析问题的角度一般会与个人生活经历、工作经历等有关。拉姆勒(Lamoureux,1990)使用GRACH模型较好的解决的这个问题。GRACH可以很好的模拟资产收益率的方差变动从而验证了收益的波动率。皮茨先生修正了克拉克提出的MDH模型,得到了新的实证分析模型,修正后的模型不仅仅可以解释资产收益率和交易量之间的联合波动,此外检验处金融行业内有关资产收益率与交易量的根本逻辑关系。

艾普斯假定金融市场并未做空约束、不存在交易费用、此处投资者遇到相同信息解读出现差异。其指出金融行业内投资者自身研究能力有所差异,因此也存在理解信息的框架,最终会导致看法不同。

(二)影响股价波动的因素

造成股价波动的原因主要从三个角度进行探究,包括宏观经济角度,微观经济角度,股票市场角度。由于影响股价波动的因素分析已经比较全面,本文仅仅说明影响因素的几个方面和概述。

1.宏观经济因素

宏观经济因素是指从经济整体水平方面分析,包括经济景气、通货膨胀、货币政策、财政政策等[股票市场作为金融市场的重要组成部分,不仅承担着融资和资源配置的资本媒介的职能,而且作为经济发展的“晴雨表”发挥着经济预测等功能。在实际经济运行中,影响股票价格的因素非常多,其中,宏观经济因素是股价波动的大环境,只有从分析宏观经济发展的大方向着手,才能把握住股票市场的总体变动趋势。]。通常宏观经济好与坏直接影响着公司的经营状况及其未来盈利能力,也会间接干扰到相关行业对应的公司股票内在价值;另一方面,宏观经济的状况会影响居民的日常工资和其他收入水平,从而影响居民可投入投票市场的资金和对未来的股市走向的心理预期,收入水平也影响居民的投资欲望。两者结合起来,干扰股票市场上的供给和需求关系。

(1)经济景气。经济景气在一定时期的经济周期内,经济经历收缩、衰退、复苏、繁荣四个阶段,在市场中表现为周期性循环,股市随经济周期进行周期性的波动。当经济衰退时,开始下滑,投资者认为公司的盈利能力会下降,会出售股票,促使股价大幅下挫,当经济复苏阶段复苏时,投资者将加大投资力度,股市开始上涨。(2)通货膨胀将引起短期失业,致使居民资产对冲,由此居民便竞相购入股票,结果股价上涨。另一方面,通货膨胀干扰经济间接干扰股价变动。(3)货币与财政政策。前者被分类成紧缩性以及扩张性两类政策。货币政策对市场短期和长期货币利率,存款准备金,汇率,企业和居民贷款规模等进行控制和调整,以实现经济的平稳、健康运行。货币政策通过干扰货币来造成股市波动。货币供应量增加,生产模式良好,公司加大发展扩大规模,收益能力增加,该公司股票也随之增加。反之,当经济发展出现异常,为避免经济恶化,中央银行会实行紧缩货币政策,发行国债、调整利率等都是货币政策中常见的手段。财政政策则使用调整税收造成股市波动。财政政策则主要是XX针对特定的方面给予一定的支持和帮助,调整XX支出的总量和方向、调整税收和转移等,以稳定通货膨胀、降低失业率。

2.中观经济因素

主要是指特定行业的发展情况,衔接宏观因素的具体国家政策和微观因素的特定公司的发展情况,因此中观经济因素能够从单独某个行业的角度来分析相关股票的发展。

(1)所处行业的具体政策。不同的政策发布会对行业的发展产生利好或者利空的影响,结合我国的国情,政策因素对于一个行业的发展来讲是至关重要的;

(2)行业发展所依赖的其他动力。在信息高速发展的时代,互联网公司成为市场上的行业巨头,这其中不无电力基础、电信设施和其他高端设备的发展的帮助。同时随着行业间的联系不断密切、合作逐渐加强,行业间的依赖性也渐趋加强。如果行业上下游产业扩张出现了问题,此行业的扩大也会受到很大干扰。

3.微观经济因素

主要包含企业所属产业、企业在产业内的竞争水平、企业运作状况、企业管理水平、企业股权结构、企业股本变化等微观经济条件,显著作用于公司本身的发展情况。上述因素会造成股价变化,微观经济还是基面分析的主要内容。

(1)公司所属行业。每种行业都包括初始期、扩张期、成熟期、衰败期。每个行业生命周期都不相同,盈利能力亦存在差别。行业出现初期,产业能力低下,风险不可预知,投资风险较大,公司上市股价较低。扩张期企业盈利能力会逐渐提升,也会反映为公司股价的上涨;行业成熟期,企业的发展趋势相对平稳,公司发展到达一定阶段,盈利能力渐趋平稳;行业衰退期公司盈利水平不断降低,企业股价也会不断降低。

(2)企业经营情况。从企业经营情况进行分析,通常从营业收入、净利润、净利率三个方面对公司进行评估,还包括该公司的股利政策,如果公司发展良好,股价上升,反之下降。

(3)公司竞争能力。公司竞争力越强就更能抵御股市风险。

(4)公司管理能力。管理能力的好坏表现在公司各部门之间工作协调是否流畅,公司总体形象和社会知名度,员工文化素质,产品的市场占有率等。管理能力好的公司可以让投资者信赖,长期以来总会表现在股票价格上。

(5)股本结构变动。股本结构变动的是上市公司对资金有新的要求,会通过定向或不定向的方式向投资者募集资金,来满足公司的发展,一般情况下会带来股票价格的上涨。

4.股票市场因素

股票市场有市场心理、市场供求、市场操纵、市场总体价格波动等各种原因干扰股票交易、发行、流通,从而造成股价的波动。

5.非经济因素

包括政治局势变动、自然灾害、战争等,他们以干扰民众对国家经济的预期,而干扰投资者对该国股市预期,引起价格波动。非经济因素为突发性因素,影响时间较短、普遍,通常引起整个市场波动。

(三)股价波动和风险率的关系

通常来说,个人投资者具有非理性的行为特征,比如急于盈利、不愿意承担边际股亏,这些行为导致市场呈现积极趋势时,股价产生动荡,反之,价格波动会因为个人投资者大量持股而减小。所以,得出结论,抬升个人投资者在市场份额中的比重有利于压下股票市场中的价格风险。

第三章中国股票市场量价波动影响因素分析

一、中国A股市场发展概述

随着中国经济改革,国内资本资本主义开始萌发。改革后股份制经济的雏形是1978年中国农村出现的家庭联产承包责任制。20世纪80年代初,股票市场的早期发展体系逐渐产生。1984年我国开始指出搞活集体制度公司与国营制度小公司。

1984-1986年,我国最初在北京、上海、广州等地区开展试点活动。

1986年之后股票一级市场产生,发行价格通常以面值发行,好处有保本、保息、保分红、到期偿还,多数发放给内部职工和地方群众。

首次代理买卖股票、债券和企业债券抵押融资业务是在1986年出现,由沈阳市信托投资管理公司在陕西省西安市发行。一直到1986年9月股票二级市场的最初模型才逐步出现。具备典型意义的事件是工商银行上海市信托投资企业静安证券业务部把代理发行的股票进行柜台挂牌交易。1990年上海证券交易所,深圳证券交易所正式运作。当时,上海市与深圳市XX均制定股票发行规章制度、管理方式和相关条例。1991年,深圳市证券交易所顺利披露深证综合指数,1992年,上海市证券交易所开始发布上证综合指数。

1992年,xxxx证券管理委员会同国监所成立,全国性统一市场初步发展。

1997年度过亚洲金融危机,XX对各地可能存在的风险进行清查整顿。同时,市场规模逐渐扩大,国有企业的股份制改革和发行上市。在我国市场经济成熟以前《禁止证券欺诈行为暂行办法》、《公司法》、《公开发行股票公司信息披露实施细则》、《股票发行与交易管理暂行条例》、《关于严禁操纵证券市场行为的通知》、《证券经营机构证券自营业务管理办法》、《公开发行股票公司信息披露实施细则》等等相关法律和通知对国内包括但不限于股票市场、公司等进行了在股票交易方面的规范,起了重要的引导和规范作用。并且也同股票发行审批制度展开完善和证券交易所的交易制度开展改革。

1998年12月,中国股票市场地位由颁布并在1997年7月实施的《证券法》以法律形式确认。2006年,修订版《证券法》、《公司法》同时实施。

二、影响国内股票市场价格波动的因素

交易所需要的成本与市场制度经济学认为,在市场经济大环境本身中XX作用的出现是因为市场不能非常有效调控市场。在股票市场里,个体投机心理和人类厌恶股市风险之本性导致在信息不对等情况下产生价格机制失灵的现象。当市场出现失灵情况时,XX干预就很必要。我国股票市场新兴的阶段市场机制不完善,需要XX的宏观引导和调控,这种宏观调控是必要的,这种必要性在中国股市的发展中很明显。我国股市在1990年开始发展,经过27年,股市综合市值逐渐超过我国生产总值(GDP),变成我国公司融资,微观行业投资的关键平台。其次,国内股票市场从上海证券交易所建立,才正式起步,相对于国际市场相对较晚,股市量价关系不明显,股市波动性也相对较强。国内市场为社会主义市场,同国外的资本主义市场相对比要多出许多以下几种因素:

(一)中国股市市场规模

国内股市从1990年上海证券交易所建立,才开始正式发展起来。截止到2017年8月底凌晨,沪深两个市场上3300多家企业上半年财报表明,全部A股企业总共完成营业收入为18.1万亿元,同比涨幅是24.13%,第二季度营收了94620.75亿元,环比上升9.17%。从以上数据可以看出,虽然我国沪深A股市场的起步较晚,上市公司的数量与发达国家相比也差距很多,但是从季度数据来看,2017年上半年,上市企业的营业收入均表现出良好的增长趋势,将近2个季度同比涨幅大致维持在20%上下。

(二)中国股市交易量

资产价格和交易量是影响股票收益率的重要因素。由信息不对称与资产配置统一的理论表明,股票市场的交易量深受股票市场内拥有内部信息交易者和没有内部信息交易者之间信息量差距的影响,信息不对称理论表明,股票市场内信息不对称的交易者之间信息差异的程度越大,股票市场的交易量也就越大;且资产配置理论也说明了,股票市场的交易量不仅取决于信息不对称的影响,还会受到股票资产和非股票资产相对收益率的变化影响,两种情况下引起的股票市场内交易量的变动均会对股票市场内股票收益率产生相关的影响。

(三)资产价格因素

股票本身不具备也不能衡量实物的价值,但是股票可以作为一种媒介被当做商品来进行买卖,并且可以代表一定的价格,股票的价格是指股票在证券市场上某一时点买卖双方达成一致的价格。在我国股票市场由两个阶段构成,在上市交易前同城成为发行市场,在股票上市流通后被称作流通市场,两个不同阶段的股票价格分别被称为为发行价格和流通价格。股票在发行时先和上市企业的承销商通过网上网下询价的方式决定一个发型价格;待上市的企业上市后,就会形成一个流通价格,交易时间流通价格是由买卖双方博弈形成,我们一般利用收盘价来做为股市行情分析的参考价格。股票价格并不能直接或间接的影响股票的未来预期收益,因为其核算出来的理论价格并不等于股票的市场价格,但是得到的理论价格可以为预期股票市场价格的变动趋势提供一些重要的数据支撑和依据,可以对预期收益有一个初步判断。

三、我国股票市场投资者结构的特殊性

股市投资者可一般分为机构投资者及个人投资者,投资者的组成结构将直接影响市场变化。一般而言,在市场上,机构投资者比例高于个人投资者比例时,证券市场波动性更小,市场定价效率更高。机构投资者相对比于个人投资者理性,机构投资者具有可以搜集到更多信息,更准确的预测股市的能力,信息搜集成本也比个人投资者低;同时,机构投资者具有专业的信息分析人员,他们合理的利用资产重新组合的方式来规避投资风险,且注重长期投资,因此,机构投资者容易发出同质的理性预期。攀登,施东晖等(2003)证明远大于三分之一的股市投资者(绝大部分为个人投资者)于交易决策时更可能偏向于买入时采取动量策略,而在卖出时采用反向策略。这是由投资者心理因素主导的,绝大多数投资者更偏向卖出已经盈利股票,面对持有亏损股票,有种死扛到底的想法,即典型的处置效应。

通常,投资者的决策会受到当前市场的宏观经济形式、上市公司的经营状况、股票价格趋势等方面信息的影响,所以,投资者在根据历史成交信息进行决策时,通常会有两种行为:一、动量策略(momentum strategy)。这意味着交易前要对持仓股票收益比例和交易量大小做出过滤准则,这样当股票收益情况、交易量两者中有一个或同时触及之前设置的过滤准则时,系统或者人工就立刻执行买入或卖出股票的投资策略。坚信过去的价格趋势将持续下去,由此而买入前段持续上涨的股票,卖出趋势下降的股票,这就是“右侧交易”行为,也就是动量策略。二、反向策略(constrain strategy)。即把股票依据之前一段时间内的股票按收益率情况来进行排序,买入以前表现不好的股票而出售之前表现较好的股票,由上述组合变化产生投资组合在此后一段时期内也许可以得到良好收益的投资方案。假如当前具有的股票价格发生反转,就购入前段时间价格下降的股票,卖出上涨的股票,“低吸高抛”行为,即反向策略。克劳斯和安德里森(Kraus,Andreassen,1990)觉察试验对象在价格趋势明显的时候,更偏向于采用动量策略。斯图斯,乔和候(Stulz,Choe,Kho,2000)提出韩国股市的境外投资采取动量策略。

(一)个人投资者的行为活动与股票价格波动

个人投资者在搜集信息方面远不如机构投资者,搜集信息的边际成本更高,同时,相对于机构投资者的大额资金,个人投资者受投资额制约,投资知识存量也不如机构投资者的专业人士,导致个人投资者和机构投资者在信息收集和分析方面的差异,易形成同质的理性预期,并且个人投资者力比较分散,导致多数情况下个人投资者跟风决策。投资者有以下行为特征:

1.定位现象(anchoring)

定位现象是数量基础,表示大众在走势并不明确的时候做出决策,一般会遇到相应的关键选择价值(定位点)的干扰(Kahneman,1992),如股票投资往往在一个价格的顶峰,而最低价格及平均交易量则作为决策关键依据。具有差异化交易策略的投资者也存在差异。逆向投资者往往觉得股价走势会产生逆转,所以会以最低的价格于收盘之前收购股票,而在接近前期峰值卖出股票时,交易决策会更加针对性影响点;但动量投资者提出,股价走势将会持续下滑,所以更少遭受定位点干扰。

2.前景理论

依照卡尼曼专家与特维尔斯基专家(Kahneman and Tversky,1979)指出的前景观点,投资者对有关资产价值的判定通常和基准有关。前景观点的特点是:绝大部分人会规避有效益的风险;大部分人更喜欢具有亏损性质的风险;大众对亏损产生的触动比盈利产生的更敏感。当资产价格高于之前的基准(即利润为主观),投资者一般表现为避险风险,迅速显示账面财富的贪婪;而资产价格低于基准(也就是主观损失),投资者为风险投资者,显示实际无法对抗失去财富的恐慌,由此将持续持有资产以避免损失。近年来,一些实证研究中,奥戴恩(Odean,1998);格林伯特(Grinblatt,2001);沙皮亚和维尼亚(Shapira and Venezia,2001)赞同投资者偏向及早出售有利可图的股票并继续持有亏损股的理论。称之为处置效应。石东辉和孙培源(2002)对国内股市研究也显示,整个市场有一次性的效应。在中国的股票市场中具有颇为繁盛的投机性,这种投机是新兴的国内股市特有的,一方面,国内股票市场交易换手率大大超过西方成熟股票市场换手率,即国内投资者持股时间普遍更少,缺少长期投资的概念。另一方面,国内股票市场还是机构投资者的行为更为普遍,他们依靠资金优势和信息优势对股票市场进行操纵,谋取盈利,部分上市公司也为了获取盈利利用管理层所知信息调动公司股市获取利润。这是一种干扰市场的状况,需要加以限制和制约。

(二)机构投资者的行为活动与股票价格波动

从我国股票市场开始成立到现在,机构投资者是当前证券领域的关键构成方面。伴随国内证券行业的扩张,投资者结构始终在变动,主导市场的主体也在变化。在最开始的老八股阶段,黄马甲和红马甲是最早的投资者构成者,当时的红马甲相当于现在的机构投资者。接着出现了所谓的庄家,对于个人投资者来说庄家就相当于机构投资者,他们知道的信息比较多、资金量比较大等;虽然现在机构投资者的队伍在飞快的壮大,但是截至到2017年二季度末,我国机构投资者比例还到30%。相比较X、日本等发展中国家,我国机构投资者比例还是很低。官方或非官方的理论普遍认为机构投资者在获取信息、对上市企业的了解、资金、技术等方面优于个人投资者,进而可以得出,机构投资者更加理性,机构投资者参与比例比较高的市场更加稳定,波动性更小。

我国股票市场二十多年的发展过程中,在金融从业者逐步专业化,监管部门不断规范与扶持下,机构投资者在我国投资者结构中的比例不断上升。最近几年,公募基金、私募基金、银行资管、社保基金、企业年金等机构投资者规模迅猛发展起来,机构投资者逐渐被人们熟悉。机构投资者参与比例不断上升在大方向上可以引导市场理性投资、有助于股票市场稳定、机构投资者通过调研、测算对股票定价更加合理、反过来也会促进上市公司不断优化资源的配置和提高管理水平等。在上述时期,分析X、欧洲等西方股票行业机构投资者的参加行为特点与发展流程,便于全面的培养国内投资者的理性观念,促进我国股票行业的发展。

经济观点指出,机构投资者具备筹集信息费用低、风险规避能力比较强、规模效益较高等特点。产生以机构投资者为重点的投资者结构性市场,此部分参加者会彰显稳定市场的作用。其比值的提升也会引导国内股票市场的投资理念更加偏向理性化和专业化。对选择购买的上市企业要求也会更高,也有助于上市公司更加注重自身的业务发展、内部管理,真真的去做一个优秀的上市企业,而不是为了短期股价波动去浪费精力。

(三)信息不对称影响下的股票市场

一方面,作为新兴的股票市场,国内股市存在严重的信息不对称,在强式有效市场中股票市场会显示该公司的所有信息,包括内幕消息,而国内股票市场存在“隐形”强式有效市场。大型投资机构中往往会有获得内部消息的先觉手段,他们事先知道各种内幕交易,公司波动情况和各种未公布的信息,他们凭借这些先知信息对股市进行操纵。另一方面,中国股市还存在很多投机性的交易者,这些人大多依靠凭借历史价格和历史成交量对未来股价展开预测,具体表现为为“追涨杀跌”或者是“羊群行为”。例如,研究企业盈利和经营状况等信息分析者认为,随着私有信息的扩散和正反馈交易者的加入,成交量会发生预期的变化。通常,个人投资者认为机构买入量越大,意味着预期可能越好,在个人投资者加大买入量的时候,价格幅度变化越大。反之亦然。当价格对交易量的两种影响同向叠加时,会使变化更加剧烈。交易量同两种情况造成干扰相同。

王杉(2006)通过实证分析证明理论模型和结果分析的描述一致,股票价格涨跌与该股票的流通市值成反向线性相关,市值流通越大,对单位成交价格涨跌干扰越小。股票流通市值重构的投资组对投资者而言可以降低交易成本,重仓持有低值股票会面临较高的交易成本。

从不知情参与者方面对股市预测。一、个人投资者的股票持有数受股票价格涨跌和价格未来预期涨跌的调整有关,如果个人投资者的持有量不断增加,他们面对的风险也随之增加,他们就会要求降低价格来获得超额的利润,来平衡风险的增加。个人投资者越多,他们就可以平摊存货,每个人分到的存货也就越来越少,价格幅度变化就越来越小。二、预期调整效应则说明个人投资者首先根据价格涨跌及交易量来推测机构的预期,出于并不知道机构企图,所以,个人投资者会对所有的交易采用同样的预期调整,又因为他们的调整是部分的,不能完全反映机构投资者状况,个人投资者会随着最后交易量而调低预期。

四、国内股市主导者问题

由上文分析可知,国内股票市场是一个个人投资者占比比较高的市场,虽然近年A股投资者结构发生较大的变化,机构投资者在稳步上升,根据2017年二季末数据显示,从资金规模上来看,机构投资者(不涵盖汇金持有的四大银行股份)在A股持股6.08万亿,占据自由流通股的比值大概是29.02%。和X同类型比值超过90%,日本同类型比值超过85%进行比较,从投资者结构上分析,国内股票市场依旧是个人投资者主导的市场,未来还有很长的路要走,逐渐走向专业化。

同时,国内股市受国家政策影响比较严重,在股票市场刚刚兴起的时候XX应该站在第三方的角度对市场加以引导,对股市不规范现象进行管理和协调。并将工作内容集中在市场不能进行调控的方面,但是基于前文可知,我国股票市场并没有完全市场化。XX促进经济大幅度的涨跌,政策变动频率过高,缺乏连续性,在面对股市处理方面也存在只看当下的现象。一方面,当股市处在牛市的时候,XX放出利空消息打压或者是加速扩容;另一方面,当股市处在熊市,XX放出利好消息以此“救市”,刺激市场发起投资。频繁出台的政策很大程度上逼迫股票市场内在运行规律发生歪曲,A股市场便被称作“政策市”和“消息市”,实际情况也证实了这样的说法。

从制度经济学上说,只有XX的净收益为正数时,XX机构的存在或有精力去有效地改善社会福利,这个时候XX的定位是市场既得利益的相关者、监督者、管理者和中立者,而不是直接参与者。当XX加入市场经济活动中,参与利益的分配,必然产生利益纠纷,XX的加入必然会导致市场在进行调控时无法公平公正,从而导致市场无法进行有效的调控。总体上,我国证券监管部门应该改变工作规则和工作方式,从主导者变回引导者和调控者,不应过度干预市场的自我运行,并努力促进市场秩序的建立,完善股票市场的相关规则,逐渐成为成熟市场,促进市场参与者在公正的市场条件下取得合法收益。

第四章沪深A股量价关系和收益率实证分析

一、量价关系和收益率

成交量与收益率是股票行业内最关键的统计指标。长久以来,对双方关系的分析一直在金融分析行业具备关键地位。因为成交量与收益率两者关系(简称为量价关系)不但可以影响投资决策者,还能帮助了解股市的微观结构和信息传递的方式。查迪亚和斯瓦米纳坦(Chordia and Swaminathan,1999)研究发现,交易量的日均涨幅高于交易量小的股票日涨幅。格兰杰和摩根(Granger,Morgenstern,1963)首先调查了股票市场的价格和价格两者关系,实证分析显示,营业额和收益率两者并不具备明显关系。此后众多专家在上述问题上开展众多深入分析。德隆(Delong et al.,1990)创建噪音交易模型来分析股市量价关系。最终结论指出。上述数目对价格具有动态的引导效果。然而庄家彰、管中闵把X股票市场同X股票市场价格与价格关系的比较研究指出,X股市有“价格和价格”和“减少量”的现象,而X股市回归并且体积是“体积和价格齐”和“价格分离”现象。卡坡夫(Karpoff)指出价格交易量关系重要性的多个因素,此外也表示众多专家也在深入探究上述关系。其表示价格交易关系重要性的主要观点:首先是利用其掌握金融行业的结构;其次,使用事件分析来判定非常关键;再次,有关投机价格批评经验分析的辩论;最后,和期货市场分析相关。除此之外,还有在确定投资者需求方面,使用私人信息相对于公共信息的重要性。

加兰特,罗斯和陶亨(Gallant,Rossi and Tauchen,1992)同时指出,价格与交易量之间关系的实证研究主要集中在价格波动与交易量两者关系。虽然部分模型涵盖价格和交易量两者的动态关系,但是它们没有对引导关系进行不可缺少的检查。

福斯特同维斯瓦纳坦(Foster and Viswanathan,1995)通过内生知情交易得出一个投机交易模型,该交易模型的诞生,明确了交易量和波动率的条件异方差时间序列。Andersen(1996)选取微观信息创建围观结构框架,研发出经验性的产量波动率与交易量模型。此外部分分析也大致提到体积与价格(或价格变动)彼此间关系的可能性。比如,X股市的名言则是“交易量带动价格变动”

卡坡夫指出,这篇文章可以怀疑有特别确定的指导关系。最近有一些探索结论已经开始明确研究交易量与股票收益之间的动态关系,这也包括对指导关系的探索。在艾普斯等人的混合模型里(1976),交易量用来衡评估交易者依照行业内的全新数据来改变价格的能力不一致性。交易商彼此间的不一致水平高,交易量能力就会更高。从模型进开展研究,交易量和绝对股票效益两者具有正相关关系。

布鲁姆,伊斯利同奥哈拉(Blume,Easley and O'Hara,1994)准备相应的模型,利用查看股票之前价格趋势与交易量的数据,有关人员可以得到有意义的数据。在上述模型中,交易量准备了关于之前价格变化的相对精准的数据,也就因此运用该交易量投资者业绩技术分析者结果更为出众。

王(Wang,1994)采用信息不对称模型,研究交易量和收入两者间的动态变化关系,上述模型表示交易量也许会准备预估的未来收益数据。站在动态角度研究上述问题,其重点就是交易量数据能否提供帮助。

陈(Chen,2001)通过分析九个发达国家和地区的数据,运用格兰杰因果关系检验发现股票价格与交易量两者的动态关系。结果表明,交易量与股票价格时间绝对波动呈正相关。股价在交易量发生变化之前有变化,其他则是相反的结论。

在中国,无论是更广泛的市场还是股票,数量和价格关系都是零星的结果,可是方法和数据筛选这两个方面并不详细、准确的深入探索,也就因此缺少可靠的结论,以改善价格变动(也就是收益)和收益波动预测的准确性。

本篇论文的目的之一是测试股票交易量同股票波动性两者的关系。另外,本文也探究出交易量和股票效益情况波动之间的关系。波动是目前金融观点内的风险利益权衡内容。对波动过程影响因素产生全面了解对于与市场运作和资产定价理论,期权定价理论和评估相关的相关问题具有不可替代的重大意义。

本文全面分析沪深市场指数(包含市场收益率)和交易量彼此间的静态与动态关系,分析国内股市中价量彼此间的相关性,主要包含交易量是否可以为市场指数趋势与波动准备充足的预测数据。

二、岭回归

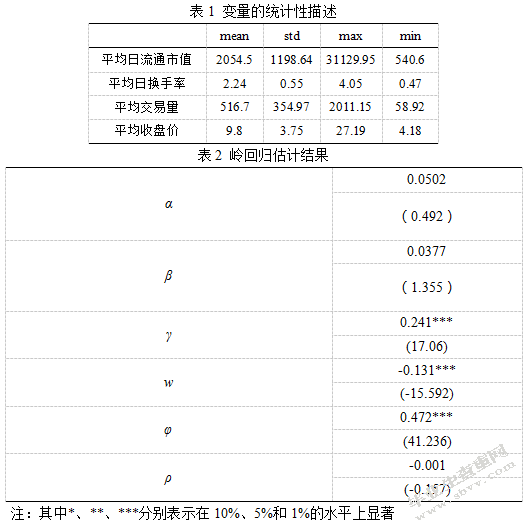

(一)指标选取和处理

本文主要使用CSMAR数据库、WIND数据库的相关信息,选择研究样本为沪、深A股从2009年9月到2017年9月的所有股票的相关指标,将一些具有缺失值或者是在本文考察期间增发亦或是被特别处理的或是被中值上市的部分股票做删除处理。由于将沪市和深市的A股市场一起研究,基础数据比较庞大,本文采用面板数据分析方法,将两个市场同一时段的数据求和并采用按月截面的对比办法,对共计96组数据进行研究。

由于本文主要是针对沪深A股量价波动性关系进行相关研究,故本文主要对沪深两地A股市场上上市的个股交易量,收盘的收益率之间的相关关系进行研究和分析,通过实证模型进行回归分析并得到待估参数的数值,从而得到本文所考察的个股的交易量以及股票的收益率之间的相互影响关系和影响程度。

(二)部分指标计算方法

为了保证模型的稳健性和尽可能的去减少异方差的情况,本文采取的是对数衡量收益率(%),公式表示如下

其中为第t天的收益率,为第t天的股票成交价格。采取这一计算方法主要是即能体现出股票的价格,同时也考虑到了其收益率,更加符合本文的研究对象的选取和贴近本文的研究主题。

在交易量的度量方法上,考虑到数据获取的便捷性和指标的简明性,本文选取了换手率当做交易量,即

即换手率等于100乘以每日的总成交股数与每日的总流通股数的比值。

(三)模型设定及实证分析

为了得到更加全面的信息,本文在数据的选取和处理上以面板数据来进行处理和回归分析,由于国内股票市场出现明显的信息不对称情况,部分滞后期的股票交易量中也包含大量影响股价信息的条件,本文在面板信息的实证研究中也思考到滞后期的相应影响。此时,作用于股价收益率的因素众多,即使主要的因素依旧为股票的成交量和股票的成交价格,但是除此之外,为了保证模型的合理性以及样本容量的充足从而尽可能满足模型的稳健性,本文以大盘指数收益率和公司的规模来作为控制变量。回归模型设定如下:

为第i个股票在第t日的收益率,计算公式见上文;为第i个股票在第t日的换手率;为待估计参数,且此待估计参数为控制其他控制变量后的待估计参数,若回归结果为正,说明收益率倾向于原先的变动趋势;为换手率的待估计参数,若其回归结果为正,说明同期的交易量与股价存在正相关关系;和为控制变量(当天大盘指数收益率)和公司规模的的待估计参数,考察两个控制变量对于我们所研究的收益率的影响关系和影响程度。

由于本文选取的自变量较多,自变量之间若存在一些重复含义的话容易造成自变量间的线性相关性,这种线性相关性会使得本文的回归结果缺乏一定的科学依据。多数学者在进行此类研究时做相关处理的方法也较多,如在SPSS里进行共线性诊断或提取主成分,亦或是偏最小二乘法或岭回归等方法。为了避免可能存在的共线性,本文在对于上文模型进行回归时选取岭回归的方法。岭回归的回归理论本质上就是改进之后的最小二乘法,然而回归得到的系数估计量有相应的偏性,模型精准度也许会在最小二乘法前提下下降,然而因为其思考到共线性的处理方式,岭回归得到的估计系数于实际情况更加相符,也更加具有科学依据等。在进行岭回归的时候我们首先要选择一个领参数k,多数学者在选择k的时候会参照其岭估计回归系数稳定的标准、回归系数符合经济意义的绝对值等标准进行k的选择。由于本文在回归的时候选取了一些控制变量,且无论是从公司规模来讲还是从大盘指数收益率来讲,这两个指标与本文的研究对象都存在着一些现实意义上的较差,可能会带来线性相关性,因此,本文选择了岭回归来消除模型中可能存在的交叉或是线性相关等特点。

从表1可以看出,我国沪、深A股市场中不同种类的股票与一些发达国家流通的股票具有很大的差异。与发达国家成熟的资本市场来比,我国的换手率其实相对较高,说明了目前我国资本市场上很多投资行为都是基于投资者的投机性。

从平均日流通市值来看,单位为百万元,其平均流通市值总体较大,但是不同股票之间的差距较大,最大值达到31129.95百万元,最小值仅为540.6百万元,差距较大,股票市场中不同股票间的个体差异显著。

从平均日换手率来看,我国股票市场的换手率均值为2.24%,该数据与平时对欧美发达国家成熟的资本市场上的数据相比较大,并且换手率的最大值为4.05%,最小值仅为0.47%,根据上文分析,我们推测,由数据结果和目前我国市场上的投资者行为,引起较高换手率的原因可能是我国投资者的投机性。

在平均交易量指标上,沪深A股市场上日均交易量达到516.7百手,但是所有研究对象中的平均交易量的最大值达到2011.15百手,最小值仅为58.92百手。

且从收盘价上看,平均收盘价价格为9.8元,但是最大值达到27.19元,最小值仅为4.18元。

从上述变量的统计性描述可以看出,我国沪深A股市场上的股票间的个体的差异性较大,从而导致了股票交易量和交易价格的差异也较大。基于SAS环境,本文对于上述模型进行岭回归分析[岭回归(英文名:ridge regression,Tikhonov regularization)是一种专用于共线性数据分析的有偏估计回归方法,实质上是一种改良的最小二乘估计法,通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法,对病态数据的拟合要强于最小二乘法。],回归结果如表2:

从表2中可知,β的回归系数不显著,此外系数是0.037,系数较低,表示滞后一期的收益率对于当期收益率的影响程度较小,但是其回归结果为正数,说明在本文控制了大盘指数收益率和公司规模后,本文所研究的沪深A股市场上的股票收益率倾向于原来的变动方式,即股票的收益率与前面交易日的收益率有继续延续下去的惯性趋势;但是从其换手率来看,换手率的回归系数为0.241,且在99%的置信度上显著,这便意味着每增加一单位股票市场的换手率,会引起股票收益率0.241单位的提高,说明股票的交易量与股票的收益率之间呈现出显著的同期正相关水平;从换手率滞后一期的回归系数看,换手率滞后一期的待估计参数回归结果为-0.131,且在1%的水平上显著,这意味着在控制了大盘指数收益率以及公司规模滞后,股票同期交易量与本文所研究的股票收益率之间是同期正相关关系,但是滞后期的股票的换手率即滞后期的股票交易量与本文所研究的收益率呈现出显著的负相关关系;大盘指数收益率的待估计参数的回归系数为0.472,在99%的置信水平上显著,说明大盘指数的收益率与股票收盘时的收益率也有显著的正相关关系。

从以上分析中可以看出,我国股市的交易量与收益率确实存在着显著的同期正相关关系,但是滞后期却存在着显著的负相关关系。

三、分位数回归分析的实证研究

为了处理普通最小二乘法在回归研究中的问题,本文针对分位数回归开展后续的研究。分位数回归准备了因变量的条件分位数以及自变量之间线性关系的估计方式,根本上是利用分位数取0-1内的任意值,调整回归平面的方位与转向,让自变量估预估多个分位数的因变量,可以在相应程度上表示全部数据的信息,然而对极端位置的信息效果更显著。

(一)数据选取

本部分利用CSMAR数据库、WIND数据库获取了同一时间段(2009年9月到2017年9月)沪深A股所有股票加总形成的月交易量,具备有月市场交易总股数、月市场交易综合数值以及并未计入现金红利再投资的月市场回报率。因为把沪市与深市的A股市场共同研究,采用面板数据分析方法,将两个市场同一时段的数据加总考虑,和岭回归选取数据方式一样将数据分成96组研究数据,进一步对数据进行分析。

(二)模型设定

由之前的理论研究可以得知,股票交易的成交量对于股价的变化有十分显著的影响,因此这部分实证模型主要就交易量、交易价格与月市场回报率进行分位数回归研究。

线性回归分析模型叙述了遭受自变量X的影响因变量Y的条件分布情况。之前的线性回归模型内普通最小二乘法是预估回归系数的主要方式。其叙述了自变量X对于因变量Y的均值作用。假设模型内同样方差的分布与平均值的随机扰动项是零,那么回归系数最小二乘则是最佳线性无偏估计(BLUE);假如最近随机扰动指标符合正态分布,那么回归系数最小二乘法或者最大似然估计是最小方差出现无偏估计。但是,在现实经济发展时期,此部分假设条件基本上无法满足,有可能数据内出现尖峰或粗尾,出现显着的异方差等,那么最小二乘估计就不具有以上优秀的性别很差最小二乘回归假设自变量X无法影响其分布的尺度或形状的任意其余部分,且只能作用于因变量的条件分布的位置。

1978年,Pxassett及Koenkel观察到且公开分位数回归(Quantile Regression)[分位数回归是给定回归变量X,估计响应变量Y条件分位数的一个基本方法.它不仅可以度量回归变量在分布中心的影响,而且还可以度量在分布上尾和下尾的影响,因此较之经典的最小二乘回归具有独特的优势.本文主要对分位数回归的理论、Copula分位数回归、极端分位数以及分位数回归在各个领域的应用进行了深入研究.]的理论,处理了普通最小二乘法(0LS)在回归分析中的不足。其主要依照因变量的条件分位数倒推回独立变量X,以便得到全部分位数下的回归模型。因此,分位数回归内自变量X必须对因变量Y的相应变化的影响更全面的叙述自变量X对因变量Y的变化范围与条件分布形状的影响。分位数回归能够得到分布的跟随特点。在独立变量对各个部分的因变量的分布具有多种影响时,例如在发生偏差时,能够全面的表征分布,进行综合分析。

本文将以月交易量为自变量,以交易价格和月市场回报率分别做因变量,以对照交易量和股价变化之间是否存在显著的相关关系,且判断这一相关关系将以何种线性方式体现。

(三)指标分析

本文这一部分的实证选取了三个指标:月市场交易总股数以及交易总金额、不思考现金红利再投资的月市场回报率,此外可根基计算得到月市场交易的单位股价。

月市场交易总股数是指在2009年9月至2017年9月这一段时间内,每个月在沪市和深市的A股的交易总数,体现的是股票的交易量指标;月市场交易总金额是指在同一段时间内沪深两市所交易的A股的总金额,因此可以结合月市场交易总股数做除法,得出月市场交易的单位股价,从而能够体现这一时间段的平均股价变动;不计入现金红利再投资的月市场回报率是指仅根据股票的买卖价差得到的股票回报率。由于我国的股市执行只能做多不能做空的政策,因此这一指标体现的使用价值和单位股价等效,回报率为正也即是代表着股价变动为正,因此作为实验的对照,来共同验证股票交易量和股价变动的相关关系是否显著。

(四)实证结果

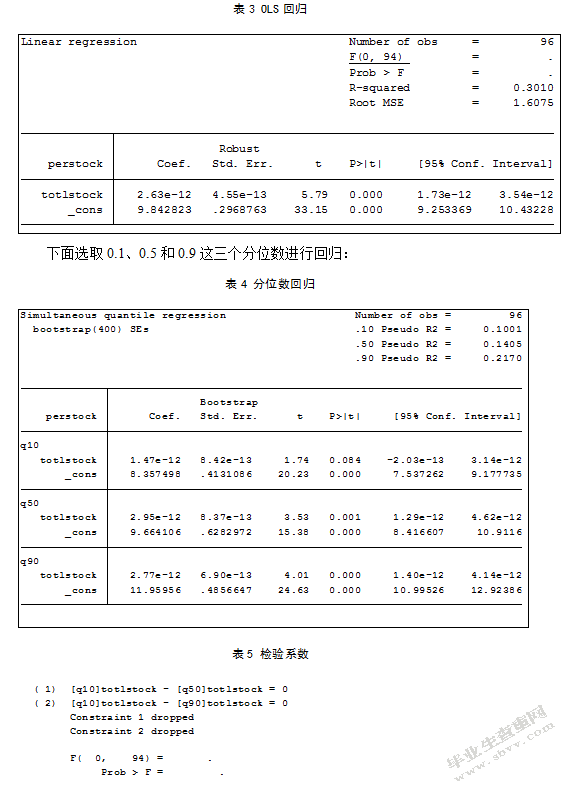

实验当中,perstock代表平均股价,作为被解释变量;totlstock代表股票交易量,作为解释变量。首先对数据进行OLS回归:

下面选取0.1、0.5和0.9这三个分位数进行回归:

从表中可以看到,在分位点0.1处,股票交易量的单位变动对股价产生的影响比对股价平均数的影响要小。而在分位点0.5和分位点0.9处,股票交易量的单位变动对股价产生的影响都比对股价平均数的影响要大。

接下来检验在以上三个分位数回归中,总的股票交易量的系数是否相等:

结论指出,能在10%的显著性水平上指出,上述分位数回归系数不完全相等,因此研究是有效的。

结合以上对均值和三个分位点的回归可以看见,总股票交易量的系数是先上升后下降的趋势。这表明总股票交易量对平均股价的条件分布的两端的影响小于对中间的影响,也即是说某只股票在较少人关注且有着较低的买入卖出量和在较多人关注且有着较高的买入卖出量时对股票价格变动的影响都较小,而最能使得股票价格波动的是处于某一时间段均值附近的成交量,在成交量在处于某一时间段均值附近时,成交量和股价的波动性呈现正相关关系。

另一方面,估计系数的标准差则是呈现一直下降的趋势,说明对于条件分布的较小交易量的系数估计较不准确,没有明显的相关关系。

四、实证结果分析

量价关系研究表明在市场上,上海和深圳不只是静态的体积和价格之间关系变化,而且有显著的动态依赖关系,当股价飙升时成交量显著放大,表示交易量在我国股票行业内包含和价格变动有关的关键数据,量价关系为股市准备技术研究的数据,准备良好的理论观点。本文使用上述理论知识,根据国内社会经济的独特性,应用面板数据筛选的办法对基础数据进行筛选。

从岭回归估计结果来看,本文的估计结果与现有研究关于股市的量价关系理论较为一致,在同期上来看,股票市场的收益率与股票市场的交易量之间还是存在较为显著的正相关关系的。但是从滞后期来看,本文的研究中,滞后期的交易量与股票市场的收益率之间存在负相关的关系,说明在选股时参考前一期的股票收益率的意义不大,但是从股票市场中的大盘指数收益率来看,同期大盘指数收益率与股票市场的交易量之间存在正相关关系,在选股的时候可以把同期的大盘指数收益率作为一个参考指标。从分位数回归结果来看某只股票在较少人关注且有着较低的买入卖出量和在较多人关注且有着较高的买入卖出量时对股票价格变动的影响都较小,而最能使得股票价格波动的是处于某一时间段均值附近的成交量,在成交量在处于某一时间段均值附近时,成交量和股价的波动性呈现正相关关系。

造成上述实证结果可能的原因为,首先,我国股票市场在运行的过程中对于一些卖空交易[与多头相对,理论上是先借贷卖出,再买进归还。做空是指预期未来行情下跌,将手中借入的股票按目前价格卖出,待行情跌后买进再归还,获取差价利润。其交易行为特点为先卖后买。实际上有点像商业中的赊货交易模式。这种模式在价格下跌的波段中能够获利,就是先在高位借货进来卖出,等跌了之后再买进归还。比如预计某一股票未来会跌,就在当期价位高时借入此股票(实际交易是买入看跌的合约)卖出,再到股价跌到一定程度时买进,以现价还给卖方,产生的差价就是利润。]是存在限制的。当股票的投资者在认为未来手中持有的股票会出现下跌的趋势的时候,我国是不允许其进行卖空交易,由于这种限制的存在,其实在我国的股票市场中是存在股票价格被高估的现象的,这就意味在我国股票市场运行过程中,股票市场中的买卖交易信息存在不对称的现象。其次,我国的股票市场中存在着“处置效应”[所谓处置效应,是指投资人在处置股票时,倾向卖出赚钱的股票、继续持有赔钱的股票,也就是所谓的‘出赢保亏’效应。这意味着当投资者处于盈利状态时是风险回避者,而处于亏损状态时是风险偏好者。],即我国股票市场投资者在进行交易的时候,投资偏好在股票上涨的时候趁势卖出,但是在面对自己持有的股票价格下跌时,偏好于观望,期望手中股票价格回到自己买入时候的价格时再卖出。这意味着,当众多投资者在面对股市中股票价格上涨趋势的时候,一旦投资者达到自己想要的预想收益和理想价格的时候就会将自己手中的股票卖出,提前将自己的盈利锁定,但而后面对继续的上涨趋势时也会叹息自己抛售时机太早,但是股票投资者在面对一些下降趋势的时候,却表现出犹豫不决,可能会导致更大的亏损。最后,我国股票市场深受国家政策的影响比较严重,同时一些股票的交易者也更加偏好于在好政策出台的时候进行股票的交易,也从未考虑政策颁布到落实的时间差,但是每次利好政策出台投资者的这种行为太过于不理智。

第五章研究结论和展望

本文首先,叙述了分析背景、分析价值、各个国家关于成交量的分析情况,且在上述前提上叙述了本文所使用的分析方式,包括岭回归和分位数回归,进行实证分析,选取沪深A股市场上2009年9月份到2017年9月份共96组数据进行计算和分析,数据主要选取自CSMAR。其次,对研究的理论进一步阐述,分析了现有研究对股票市场行为价格理论的探讨和量价波动关系的研究结果,进一步提出本文研究的实际意义。涉及到的理论主要包括有效市场理论的相关理论、股票价格行为特征,投资者结构,我国股市发展现状和我国A股特征和如何影响股市波动。最后,通过构建不同的评价指标体系来论述沪深A股市场量价与波动性的关系。

利用岭回归将股票的收盘收益率、滞后期的股票收盘收益率、换手率(在本文中来代替股票交易量)、滞后期的股票换手率以及大盘指数收益率和公司规模等进行实证分析。岭回归可以很好地消除一些解释变量间的共线性,从而得到更加真实和更具有现实意义的回归结果。结果显示,我们在进行选股或进行股票的买入和卖出的时候,参考同期的收益率,同期换手率以及同期的大盘指数收益率之间从在着正相关,而滞后期的结果对当期可能影响较小。

利用从分位数回归结果来看某只股票在较少人关注且有着较低的买入卖出量和在较多人关注且有着较高的买入卖出量时对股票价格变动的影响都较小,而最能使得股票价格波动的是处于某一时间段均值附近的成交量,在成交量在处于某一时间段均值附近时,成交量和股价的波动性呈现正相关关系。另外,价格变动也可以促进交易量的变化。实证结果表明,数量和价格之间的关系具有统计意义,但依赖性较弱(模型的适合度较低),这表明投资者不可以都只靠着技术分析,而只是将其视为辅助分析。

通过本文的实证研究,我们可以给出一些建议。

(1)从量价关系来看,在价格上涨交易量增多的时候,意味着在上涨趋势的初期,当成交量随着股票价格上涨进一步增加时,这个时候若投资者跟进风险较小,但是当股票价格经过大涨之后,如果出现很多交易量,但此时一般情况下价格未能进一步上涨,这个时候投资者想要进一步投资需要谨慎对待。在价格上涨交易量减少的时候,呈现这种背离现象,一般情况下此时股票价格较高,投资者想要增持的意愿较小,需要对日后的量价关系进行进一步的思考。当面对价格下降但交易量增多时,此时可以增持股票,但在价格下跌的初期,日后有可能进一步下跌,投资者需要谨慎对待。在实施涨跌停板制度下,上述制度限制股票涨幅,容易造成单边市。大部分投资者在涨跌停板市场上并不理性,忽略市场的风险性,涨停和跌停的趋势是建立在成交量大幅萎缩的基础上的,在这一制度之下,如果涨停量小的话,未来会持续上扬,如果跌停量小的话,则会继续下跌。在实际操作过程中不同于理论的概述,会面临到很多不确定的风险(系统性风险或非系统性风险),但股票的量价关系是可以反映出股票投资收益性和风险性的一个重要指标,当处在选股的过程中首先应该看目前的市场热点在哪里,分析目前市场上的强势板块,结合政策支持和现在的大背景,不仅要考虑到实际的量价关系,还要从目前的股票市场考虑。

(2)目前我国的股票市场体系建设逐渐成熟,在成熟的市场中股票的价格应该能够充分反映信息,价格波动应该与信息流有很大的关系。然而,通过实证分析,中国股市虽然经过多年的发展,仍然是有效市场薄弱的市场,并不是一个完全有效的市场,有很大的噪音,市场投资行为的表现并不完全合理。

(3)我国XX要扮演监督管理者的角色,而非参与者进行行政干预。XX需要明确职责,全面规范股市,约束股市的投机活动,基于市场本身的规律进行运作。对于投资者,尤其是机构投资者,在股权投资基础上,要不断学习理论知识,提升自身职业素养,在法律监管与道德规范下交易。总而言之,通过各方的努力,建立成熟的股票市场,促使股价运作和市场发展相对应。

参考文献

[1]Baek E and Brock W.A General Test for Nonlinear Granger Causality:Bivariate Model.Working paper,Iowa State University and University of Wisconsin,Madison,2012.

[2]Blume LE,Easley D,O’HaraM.Market statistics and technicalanalysis:The roleofvolume[J].Journal of Finance,1994,49(1):153-182.

[3]Chen G M,Lee C F,and Rui M O.Stock Returns and Volatility of China Stock Markets,Journal of Financial Research,41,2001,pp 523-543.

[4]Chen Yiling,Song Fengming.An empirical study on the relationship between price changes and trading volume in China stock market[J].Journal of Managem ent Sciences in China,2000,3(2):62-68.

[5]Choe H,Kho B and R.Stulz.Do Foreign Investors Destabilize Stock Markets?The Experience In 1997,2000,Journal of Financial Economics,54,227-264.

[6]Clark P K.A Subordinated Stochastic Prceess Model with Finite Variance for Speculative Prices.Econometrica,2011,pp 135-155.

[7]Copeland T E.A Model of Asset Trading under the Assumption of Sequential Information Arrival.Journal of Finance,Vol 31,2013,pp 1140-1168.

[8]Field John G.The gulf of guinea large marine ecosystem:Environmental forcing and sustainable development of marine resources[J].Journal of Experimental Marine Biology and Ecology,2003,296(1):128-130.

[9]Grundy B.F.and S.R.Mar tin,2011.Understanding the Nature of Risks and the Source of the Rewardsto Mumenmum Investing.Review of Financial Studies,14:29-79.

[10]Hameed A.and Y.Kusnadi.Momentum Strategies:Evidence from Pacific Basin Stock Markets.Journal of Financial Research,2002,25:383-397.

[11]Jegadeesh N.and S.Titman.Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency.Joural of Finance,2013,48:65-91.

[12]Jonathan S,Paul J.Technologies and their influence on future UKmarine resource development and management[J].Marine Policy,2002,26(4):231-241.

[13]Jegadeesh N.and S.Titman.Profitbility of Momentum Strategies:An Evaluation of Alter native Explanation.Journal of Finance,2013,56:699-720.

[17]Jegadeesh N.and S.Titman.Cross-Sectional and Time-Series Determinants of Momentum Returns.Review of Financial Studies,2002,15:143-157.

[18]Karpoff J M.The Relation between Price Changes and Trading Volume:A Survey.Journal of Financial and Quantitative Analysis,2013,pp 109-126.

[19]Lamoureux C and Lastrapes W.Heteroskedasticity in Stock Return Data:Volume versus GARCH Effect Journal of Finance,Vol 45,2012,pp 221-229.

[20]Paul R,Teresa F.Management of environmental impacts of marine aquaculture in Europe[J].Aquaculture,2003,226(1-4):139-163.

[21]Tauchen G E and Pitts M.The Price Variability-Volume Relationship on Speculative Markets.Econometrica,2013,pp 485-505.

[22]Wang J.A model of competitive stock trading volume[J].The Journal of Political Economy,1994,102(1):127-168.

[23]Westedleld R.The Distribution of Common Stock Prices Changes:An Application of Transactions Time and Subordinated Stochastic Models.Journal of Financial and Quantitative Analysis,2013,pp743-765.

[24]曹志鹏,刘刚.中国股市资金流向优化研究——基于量化指标[J/OL].南京审计学院学报,2016,13(02):57-64.

[25]车欣.基于分位数回归的中国股市量价关系的实证研究[D].山东大学,2016.

[26]陈浪南,罗嘉雯,刘昊.基于TVP-VAR-GCK模型的量价时变关系研究[J].管理科学学报,2015,18(09):72-85.

[27]陈怡玲,宋逢明.中国股市价格变动与交易量关系的实证研究[J].管理科学学报,2000,(02):62-68.

[28]陈怡玲,宋逢明.中国股市价格变动与交易量关系的实证研究[J].管理科学学报,2000,(02):62-68.

[29]戴志敏,曾宇航,郭露.华东地区工业生态效率面板数据研究——基于整合超效率DEA模型分析[J/OL].软科学,2016(07).

[30]邓洪波,陆林.基于DEA模型的安徽省城市旅游效率研究[J].自然资源学报,2014,02:313-323.

[31]范从来,徐科军.中国股票市场收益率与交易量相关性的实证分析[J].管理世界,2002,(07):31-36.

[32]范旭东.我国股票市场对利率变化反应的分析[J].价格理论与实践,2010,(05):63-64.

[33]华仁海,丁秀玲.我国股票市场收益、交易量、波动性动态关系的实证分析[J].财贸经济,2003,(12):36-40+92.

[34]江河.中国股票市场波动及成交量与收益关系研究[D].西北大学,2012.

[35]李双成,邢志安,任彪.基于MDH假说的中国沪深股市量价关系实证研究[J].系统工程,2006,(04):77-82..

[36]李双成.广义MDH理论及其在中国股票市场的应用[A].中国数量经济学会.21世纪数量经济学(第5卷)[C].中国数量经济学会:,2004:10.

[37]李双成,张宏伟,赵长城.中国股票市场价格波动与信息流关系的实证分析[J].河北经贸大学学报,2002,(04):40-45.

[38]李双成,王红霞.中国股票市场交易量与价格波动关系实证研究[J].数学的实践与认识,2008,(12):1-10.[2017-10-07].

[39]李晓文.中国股票市场量价关系的实证分析[J].经济论坛,2005,(17):73-74.

[40]刘妍琼,郭尧琦.中国股票市场价格、交易量以及量价关系的多重分形特征研究[J].湖南理工学院学报(自然科学版),2017,30(01):11-16.

[41]攀登,施东晖,曹敏.中国个人投资者采用股价趋势交易策略的经验研究[J].世界经济,2003,(11):71-77+80.

[42]钱争鸣,郭鹏辉.上海证券交易市场量价关系的分位回归分析[J].数量经济技术经济研究,2007,(10):141-150+161.

[43]翟爱梅.股票价格波动的塑性和弹性理论研究[D].哈尔滨工业大学,2006.

[44]芮萌,孙彦丛,王清和.中国股票市场交易量是否包含预测股票收益的信息研究[J].统计研究,2003,(03):54-59.

[45]盛建平,高芳敏.成交量与回报率相关性实证研究[J].预测,2000,(05):69-71.

[46]谭硕.中国A股市场效率变迁[D].西南财经大学,2011.

[47]唐斯.中国股票市场价值投资策略实证研究[D].东北财经大学,2015.

[48]王彩凤,孙晓霞,郑珊.中国股市量价关系分析中的后验分布构造与模拟[J].数学的实践与认识,2012,42(12):37-47.

[49]王承炜,吴冲锋.中国股市价格—交易量的线性及非线性因果关系研究[J].管理科学学报,2002,(04):7-12..

[50]许建伟,许新宇,陈兴鹏,崔理想,逯承鹏,薛冰,.基于DEA交叉模型的甘肃省城市效率评价[J].自然资源学报,2013,04:618-624.

[51]杨斌.2000—2006年中国区域生态效率研究——基于DEA方法的实证分析[J].经济地理,2009,07:1197-1202.

[52]赵春光,袁君丽.股价与成交量关系的实证研究——来自深圳证券市场的实证证据[J].财经科学,2001,(06):47-52.

[53]赵桂芹.股票交易量与股价波动关系研究综述[J].经济学动态,2002,(11):76-78.

[54]赵留彦,王一鸣.沪深股市交易量与收益率及其波动的相关性:来自实证分析的证据[J].经济科学,2003,(02):57-67.

[55]赵振全,薛丰慧.股票市场交易量与收益率动态影响关系的计量检验:国内与国际股票市场比较分析[J].世界经济,2005,(11):64-70+79..

[56]张维,闫冀楠.关于上海股市量价因果关系的实证探测[J].系统工程理论与实践,1998,(06):112-115.

[57]张亦春,周颖刚,郑学军.中国股市变迁三阶段论专题系列(一)自发、默示和试点阶段(1980年-1990年)[J].福建金融,2001,(08):44-46.

[58]张亦春,周颖刚,郑学军.中国股市变迁三阶段论专题系列(二)——正式被承认并完成全国化的进程(1991年12月——1995年)[J].福建金融,2001,(09):38-41.

[59]张亦春,周颖刚,郑学军.中国股市变迁三阶段论专题系列(三)中国股市成为延续经济改革的主战场(上)[J].福建金融,2001,(10):37-41.

[60]张亦春,周颖刚,郑学军.中国股市变迁三阶段论专题系列(四)中国股市成为延续经济改革的主战场(下)(1996年至今)[J].福建金融,2001,(11):37-39.

[61]张志明.基于日交易数据的上海股市量价关系实证研究[D].浙江财经大学,2015.

[62]郑方镳,吴超鹏,吴世农.股票成交量与收益率序列相关性研究——来自中国股市的实证证据[J].金融研究,2007,(03):140-150.

[63]周观君.基于量价分析的中国股票市场价格行为研究[D].首都经济贸易大学,2005.

[64]周琳杰.中国股票市场动量策略赢利性研究[J].世界经济,2002,(08):60-64.

[65]王先春.综合分析(四):量价关系综合应用[J].股市动态分析,2017,(34):62.

[66]李珊,范英兵,杨虹.基于面板数据的股票量价关系的实证分析[J].黑河学院学报,2017,8(08):85-87.

[67]陈星.期货市场量价关系的分位数回归研究[J].中国市场,2017,(17):23-26.

[68]刘妍琼,郭尧琦.中国股票市场价格、交易量以及量价关系的多重分形特征研究[J].湖南理工学院学报(自然科学版),2017,30(01):11-16.

[69]陈磊.股灾期间沪深300股指期货的量价关系——基于联立方程和分位数回归的实证研究[A].中国数量经济学会、中央财经大学.21世纪数量经济学(第17卷)[C].中国数量经济学会、中央财经大学:中国数量经济学会,2016:17.

[70]杨双会.我国股指期货市场价量关系——基于分位数回归模型的实证研究[J].福建江夏学院学报,2016,6(02):12-19.

[71]陈浪南,罗嘉雯,刘昊.基于TVP-VAR-GCK模型的量价时变关系研究[J].管理科学学报,2015,18(09):72-85.

[72]江松明,王沁,刘洋.基于状态转移-混合Copula模型的量价关系分析[J].西华大学学报(自然科学版),2015,34(05):63-69.

[73]闫靓,李俊林,董安强.上海证券市场动态量价关系实证分析——基于股票资金流强度[J].科技和产业,2015,15(03):124-127.

[74]杨巧.公积金制度对住房市场量价关系的研究——基于上海市住房公积金制度对住房市场的影响[J].价格理论与实践,2014,(04):65-67.

[75]张永冀,汪昌云,华晨.历史价量信息在价格发现中更有效吗?——基于中国证券市场的数据分析[J].中国管理科学,2013,21(S1):346-354.

[76]张永冀.历史价量信息在价格发现中更有效吗?——基于中国证券市场的数据分析[A].中国优选法统筹法与经济数学研究会、湖南大学、中科院科技政策与管理科学研究所、《中国管理科学》编辑部.“两型社会”建设与管理创新——第十五届中国管理科学学术年会论文集(上)[C].中国优选法统筹法与经济数学研究会、湖南大学、中科院科技政策与管理科学研究所、《中国管理科学》编辑部:中国优选法统筹法与经济数学研究会,2013:9.

[77]刘妍琼,郭尧琦.中国股票市场价格、交易量以及量价关系的多重分形特征研究[J].湖南理工学院学报(自然科学版),2017,30(01):11-16.

[78]甘元霞,谭硕.中国A股市场效率变迁——基于沪深指数量价关系的研究[J].投资研究,2013,32(10):139-147.

[79]任德平.基于高频数据的沪深300股指期货波动率度量方法及应用[D].湖南大学,2013.

[80]刘晓群.基于异质市场假说的中国股票市场已实现波动率特征研究[D].长沙理工大学,2012.

[81]贾利斋.面板数据模型及其对股票量价关系的应用研究[D].北京交通大学,2011.

[82]倪建立.基于GREY-GARCH模型的中国股票市场量价关系研究[D].青岛大学,2011.

[83]焦庆.依据运行趋势的中国股市量价关系研究[D].哈尔滨工业大学,2008.

[84]张文刚.中国股市量价及其波动性关系的实证研究[D].吉林大学,2007.

[85]房振明.基于非对称信息具有时间特性的中国证券市场价格行为研究[D].天津大学,2004.

[86]车欣.基于分位数回归的中国股市量价关系的实证研究[D].山东大学,2016.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13397.html,