摘要:流动资金是企业最具活力的资金,流动资金良性循环是企业生存发展的关键。加强对各类资产的管理,对其合理有效利用,是创造企业财富,获得利润的经济基础。流动资产是企业重要资产之一,是指能够在一年或超过一年的一个营业周期内变现的资产,是保证企业进行正常的生产经营活动所必须的资产。本文以杭州慧聪装饰材料有限公司为例,分析该公司2009-2011年的流动资金状况,找出其在流动资金运营中存在的问题,并针对其存在的问题,提出优化企业资产结构,寻求加速企业流动资金循环的对策。

关键词:流动资金;紧张;原因;缓解对策

流动资金是企业在生产经营过程中占用在流动资产上的资金,主要指占用在货币资金、应收账款和存货等主要流动资产上的资金。流动资金好比是人体的血液,流动资金良性循环,企业才能健康发展。流动资产的资金来源,除流动负债外,应另辟长期来源。流动资金的多寡代表企业的流动地位,流动资金越多表示流动资产愈多,其短期偿债能力较强,因而其信用地位也较高,在资金市场中筹资较容易,成本也较低。

一、杭州慧聪装饰材料有限公司流动资金现状分析

杭州慧聪装饰材料有限公司(以下简称杭州慧聪)是一家专业代理及销售各类进口、国产知名品牌塑胶地板的专业公司。主营:各类国产、进口PVC地胶板;各类橡胶地板、导(防)静电地板、环氧地坪;各类运动地板、田径场;各类健身房、健身场地地面工程;承接各项装饰工程;该公司产品主要用于制药、医院、实验室、学校、幼儿园、办公楼、厂房车间、商场超市、图书馆、体育馆、酒店宾馆、健身中心、酒吧KTV等场所地面工程。截至2011年12月31日公司资产623.97万元,其中流动资产为326.74万元,负债395.84万元,所有者权益228.13万元,2011年净利润为39.09万元。公司员工约60人,年销售收入2057.30万元。

(一) 杭州慧聪流动资金结构分析

(论文题目是流动资产紧张的原因及缓解对策,首先要写明从哪里可以看出企业的流动资金是紧张的,要算出企业近三年的平均的流动资产需求量,再说出企业实际持有的流动资金的量,从流动资产占用方面表现流动资产的短缺,单看表1,只能让人家知道流动资金是有些什么部分组成的,大概有多少量,看不出来流动资金是短缺的紧张的)

1.杭州慧聪流动资金需求量和持有量比较

从表1中可以看出,杭州慧聪2009-2011年计划年销售收入分别为1,800.00万元、1,980.00万元、2,400.00万元,根据2008-2010年的实际的流动资金周转率,分别预测出了2009-2011年的流动资金的需求量分别为397.35万元、416.84万元、448.60万元,但2009-2011年公司流动资金的实际持有量分别是204.35万元、296.09万元、326.74万元,对比流动资金需求量和流动资金的实际持有量,可以看出,杭州慧聪2009-2011都处于流动资产紧张状态,实际持有量少于资金的需求量。

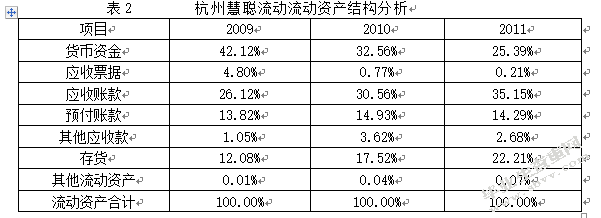

2.杭州慧聪流动资金结构分析

从表2中可以看出,杭州慧聪2009-2011年货币资金在流动资产中占的比例分别是42.12%、32.56%、25.39%,是逐年下降的。三年来应收票据占流动资产的比例也是逐年下降的,说明公司在销售时用应收票据结算的交易越来越少。

公司2009-2011年的应收账款在流动资产中所占的比例分别是26.12%、30.56%、29.15%,2011年应收账款所占的比虽然有小幅度下降,但还是高于2009年,而且占流动资产的比例过大,这是因为2010年、2011年杭州慧聪为了扩大销售量把装饰材料赊销给了几家酒店宾馆、健身中心,而且这几家客户拖欠时间较长。

从表2中也可以看出,2009-2011年公司的预付账款所占的比例分别是13.82%、14.93%、14.29%,可以看出公司预付账款所占的比例也较大,因为公司所销售是几个国产知名品牌的产品,对一些热销的需要先预付一定比例的货款,这也给公司的经营带来一些影响。

从表2中可以看出,2009-2011年存货在流动资产中所占的比例分别是:12.08%、17.52%、22.21%,也呈增长的趋势,随着公司规模的不断扩大,销售产品的种类也在增多,由于没有做好市场调查,销路不好,公司的存货量增大。

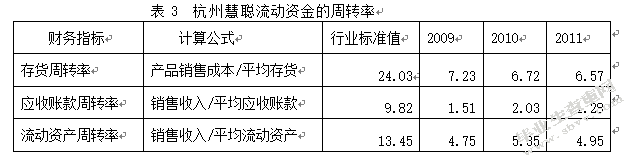

3.杭州慧聪流动资金的周转速度

从表3中可以看出,2009-2011年杭州慧聪流动资金的周转率分别为4.75、5.35、4.95,其中应收账款的周转率分别为1.51、2.03、1.28、存货的周转率分别为7.23、6.72、6.57。杭州慧聪流动资产、存货、应收账款的周转率均低于行业标准值,流动资产的管理有待提高。

(二)杭州慧聪短期偿债能力分析

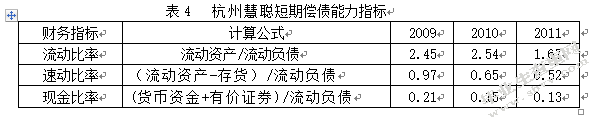

从表4中可以看出,杭州慧聪2009-2011年的流动比率分别为2.45、2.54、1.67,2010年有所上升,但2011年又下降为1.67,从公司流动比率的表现可以看出,公司近三年的流动比率都很高。但流动比率高的企业并不一定偿还短期债务的能力就很强,因为存货、待摊费用等也属于流动资产,但这些项目则变现时间较长。速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,能非常苛刻的反映一个单位能够立即还债的能力和水平,从表4可以看到公司近三年的速动比率分别为:0.97、0.65、0.52,是逐年下降的。可以看出,这三年公司的流动比率和速动比率相差很大,说明公司的存货很多。现金比率是衡量公司短期偿债能力的一个极端保守和最为可靠的指标,表明在最坏情况下的短期偿债能力。从表2中可以看出,公司近三年的现金比率分别为0.21、0.15、0.13,现金比率是逐年下降的,2011年仅为0.13,表现出一种现金匮乏的状态。通过上述三年指标的计算,可以看出公司的短期偿债能力呈下降趋势,2011年的短期偿债能力很差。

二、杭州慧聪流动资金运营中存在的问题

(一)流动资产结构不合理,短期偿债能力比较差

杭州慧聪存在流动资产结构不合理的问题,从表1中可以看出,公司预付账款、应收账款和存货占流动资产的比例过大,导致公司资产内部流动性差,加大了公司偿还短期到期债务的风险。

(二)应收账款周转缓慢

杭州慧聪为了扩大销售,对销售人员严格按销售额考核,销售人员为了达到公司要求的业绩,就增加赊销额。但公司对赊销对象的资金背景和诚信考核不足,没有完善的信用结算制度,也没有严格的收款制度,造成货款回收缓慢,也容易形成坏账,强占流动资金。

(三)存货控制薄弱

杭州慧聪不能科学合理的对存货进行有力管理。存货周转速度缓慢,材料存量过大、仓储时间过长,费用增加、形成损失。一方面,公司不能准确计算合理存货批量和最佳储量,经常出现缺货或货物的积压。甚至最终形成长期没有动态的存货;另一方面,没有做市场调研,对市场不了解,盲目进货,造成进的材料不对路,货物无法及时售出;不能严格以销量控制进货量,使装饰材料存量与销售规模不相适应,形成积压甚至最终损失。

三、缓解杭州慧聪流动资金问题的对策

(一)完善流动资金的内部结构

杭州慧聪的流动资金主要包括储备资金、货币资金、结算资金及货物资金等资金形态。公司应根据自身所具有的资金数量,结合公司的经营状况,全面考虑市场的转变,采用先进的管理技术,预计企业的销售情况,以销量确定进货量,适当的安排进货,并组织人员进行采购,即为确定不同资金形态的恰当比例及最佳结构,并以此进行资金安排。

1.尽量采取延期支付手段

对于公司的预付账款尽量采取延期支付手段。延期支付可以调节(或减少)流动资金出量,不但可以减轻即时支付的压力,还可以合理占用应付款,增加企业盈利。当然公司在选择延期支付期限时,要利于平衡流动资金的流入与流出,要利于弥补流动资金缺口。

2.合理确定最佳的现金持有量

流动资金的重要组成部分就是现金。现金的管理除了做好日常收支,加速现金流转速度外,还需控制好现金持有规模,即确定适当的现金持有量。这样可以降低出现财务危机的风险。

(二)加强应收账款管理,减少应收账款风险

在竞争日益激烈的市场经济条件下,以赊销作为一种促销策略,确实给企业带来了一些活力。但应收账款的增加又使坏帐损失的几率加大,增加了企业的风险。因此,企业要控制应收帐风险,加速应收账款的回收,主要应在内部管理上下功夫,加强应收账款的管理,具体措施如下:

(1)强化资信评估。选择资信状况较好的客户,对于应收账款的回收具有决定因素。一般来说,企业的客户资信状况好,应收账款按时足额收回的几率较高。反之,则使应收账款不能及时收回。

(2)制定合理的信用政策。企业应根据客户的资信情况,制定出相应的信用政策,在不影响销售的情况下,使应收账款及时收回。

(3)通过一定的程序,有偿转让或通过向金融机构出售企业拥有的应收来筹措资金。企业可根据应收的实际情况。与购买者协商采取无追索权的售让或有追索权的售让方式,使企业既能让售应收又能使应收转让成本最低。

(三)加强存货的管理

为了维持企业生产经营的正常运转,企业需要保持一定数量的存货,但鉴于存货与流动资金净额的反比关系,为了维护健康的现金流,有必要对企业的存货水平进行适度控制,减少企业经营性资金的积压,有利于达成流动资金的良性循环。

参考文献:

1.李万进,企业流动资金管理存在问题及解决途径,《现代商业》,2009年第12期

2.邓建波,中小企业流动资金管理问题浅析,《潍坊学院学报》,2010年第3期

3.谢向阳,浅议企业流动资金管理,《煤炭经济研究》2009年第2期

4.张明哲,浅议企业流动资金管理,《时代经贸》2009年第5期

5.郭佳,小议中小型销售企业流动资金管理的完善,《现代经济》2008年第2期

6.韩健,房地产施工企业资金管理探析,《财经界》2010年第2期

7.缪克轮,浅析企业如何加强流动资金管理,《新西部》2008年第1期

9.朱冰,浅谈企业流动资金的管理,《魅力中国》2008年第19期

8.班克斯,《流动性风险:企业资产管理和筹资风险》,经济管理出版社,2011年1月

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/6271.html,